最近,弘康人寿新上2款年金险,分别为金满意足5号和金禧一生。它们都属于高现价高灵活的养老年金,第10

2023-10-30

2023-10-30 796

796

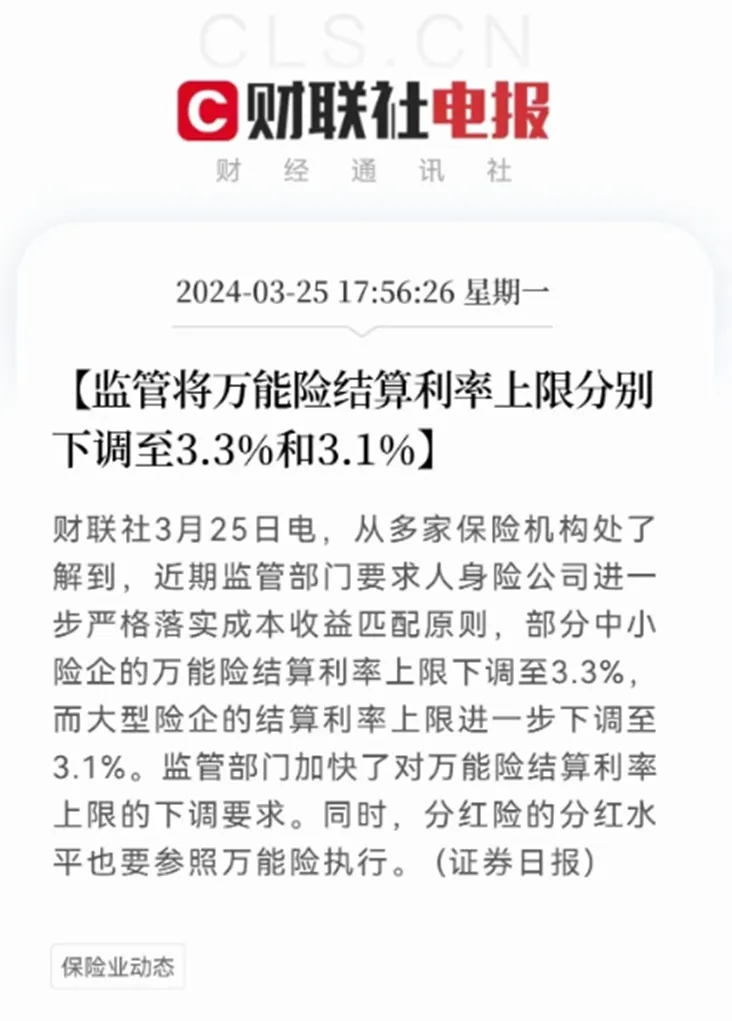

监管又对储蓄险“动刀”了……

根据监管最新要求,部分中小保险公司的万能险结算利率不能超过3.3%,大公司不能超过3.1%。

虽然要求的是“部分”,但估计大批保险公司都会受到影响。从这个月开始,万能险利率估计只剩3%出头了。

我们还发现,不但利率越来越低,有保险公司也在给“加保”设坎,想买万能险似乎越来越难了。

这到底是怎么回事?万能险还是“香饽饽”吗?钱还能往里面放吗?

这不是万能险第一次调整了。

早在去年7月份,监管就要求最低保证利率不能超过2%,那些保证利率2.5%、3.0%的万能险都陆续下架了。

早点上车的朋友也很庆幸,毕竟现在市场利率低得可怜,存款也就2%出头,手里有款3%保证利率、能随时追加的万能险,就像捡到宝一样。

好景不长,今年年初监管又盯上了结算利率,就是我们实际拿到手的利率。

监管要求,结算利率一月起不能超过4%,六月起不能超过3.8%。三个月不到,监管又下调到3.3%,动作又快又狠。

瞅了一眼金多多万能险,利率从5%的一路滑到了3.5%,不由得肉疼。

还有一些产品更惨,早就跌到了保底利率……

除了监管动作频出,一些保险公司也按捺不住了。

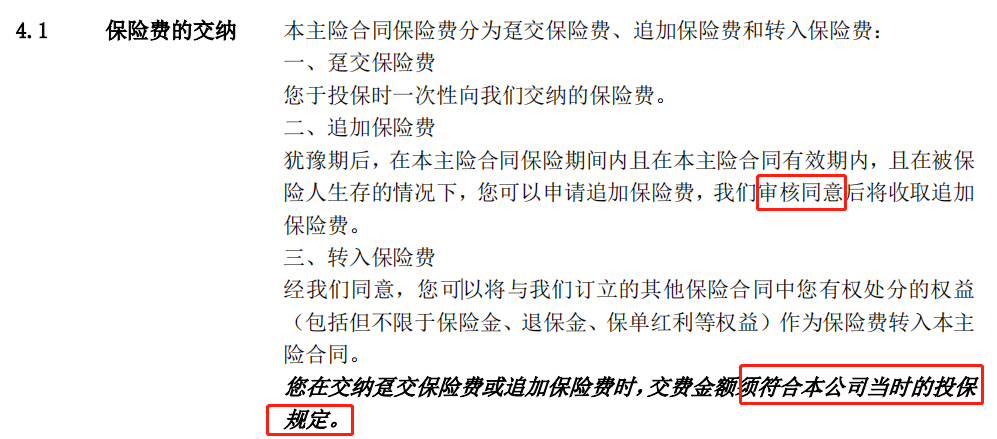

最近传出某家保险公司收紧加保规则,每次追加额度从100元提高到2万元,总保费>50万需进行体检。

消息一出,大家炸开了锅,纷纷痛骂保险公司突然修改规则。碍于舆论压力,保险公司便暂缓了这一动作。

但话说回来,调整加保规则是保险公司的权利,合同里面写得很清楚。真正能“无限追加”的万能险只是少数。

(某万能险条款)

大家也可以打开自己的条款,看看追加保费的规则。

而今后,可能有更多保险公司收紧加保规则,大家要做好心理准备。

有些朋友可能纳闷:好好的万能险,凭啥突然不让我加保了?

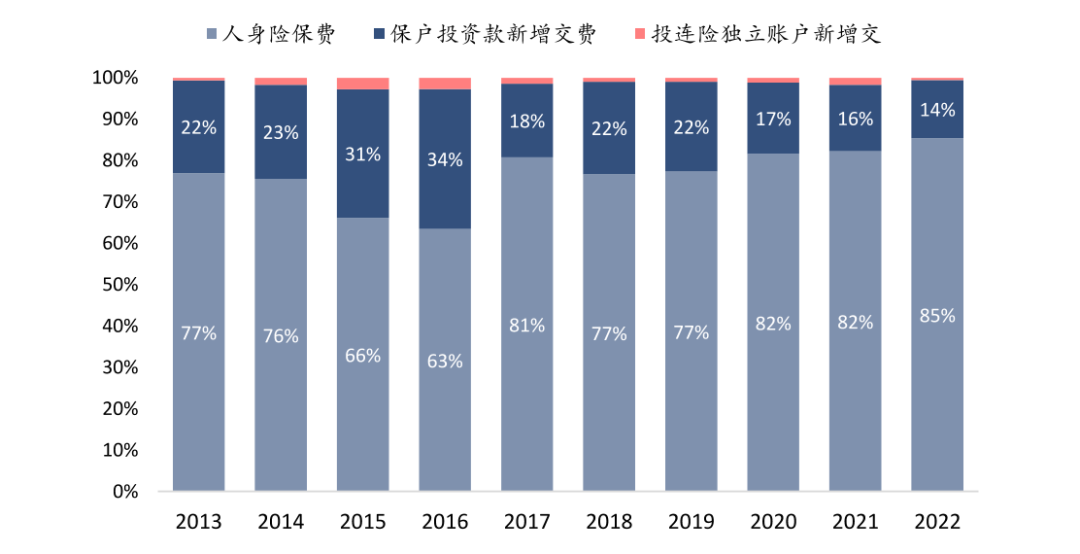

我们查看了相关数据,发现万能险的新增保费占比逐年递减,具体如下图所示,其中深蓝色“保户投资款”,就是指万能险。

资料来源:Wind,信达证券研发中心

保费减少,可能有买卖双方的原因。

对于买保险的来说,随着利率下行,大家都想找个锁定收益的避风港,比如增额终身寿险、养老年金险。

虽然万能险有最低保证利率,但收益比起这些产品就没那么稳定了。

保险公司也明白大家的心思,主动调整了销售策略。在去年“开门红”期间,除了老套的「年金险+万能险」组合,一些公司就开始推荐增额寿。

而站在保险公司角度来看,只卖万能险并不是一笔好生意。

万能险对消费者特别友好,这个月交钱进去,下个月就有利息,收益率有3~5%,并且按复利计算,追加和领取手续费也比较低。

反过来,对消费者越好,保险公司也越难赚到钱,所以也不太愿意单独卖。

加上这两年投资市场不景气,保险公司投资收益率也跟着下降。根据监管数据,2023年人身险公司的综合投资收益率只有3.37%,而过去基本在5%以上。

特别是保证利率高达3%的万能险,保险公司压力更大,少收点保费,反而能减轻负担,这就和招商银行停发大额存单是一个道理。

这种情况下,手里有余钱,到底该怎么办呢?是追加万能险还是买别的产品呢?

我们再来聊聊。

也有不少朋友问我们,结算利率越来越低,是加保万能险好,还是再买增额寿好?

案例:

您好,我现在有一个复星保德信天天盈的万能账户,保底3%,但是5年之后取出来才合算,虽然目前利率高,但是一直掉,进出也都有扣费。我如果有闲钱,是要选择加保呢还是去买增额寿呢?

怎么选,这取决于你的用钱需求和万能险的最低保证利率,我们展开说一下:

①如果用钱需求在5年以内,建议对比一下万能险和银行存款的收益,哪个高选哪个,因为万能险前5年领取有手续费。

②如果用钱需求在5~10年,可以重点关注万能险,收益一般比存款高。

③如果用钱需求在10年以上,可以参考以下方式:

之前买的万能险保证利率在2.5~3.0%,建议优先加保万能险,目前高收益增额寿要15年左右才能超过2.5%的最低保证利率;

万能险保证利率在1.75~2.0%,可以考虑买增额寿,10年以上收益能有2.4%,而且是固定的,该多少就多少。

我们也整理了一下目前高收益的增额寿,部分还可以附加万能账户,如下表:

如果想要确定收益,可以考虑岁享金生,第10年收益就有复利2.42%,到30年有2.84%,比其他两款产品都要高。

这款产品属于终身护理险,不过用法和增额寿差不多:现金价值会不断增长,也支持减保。

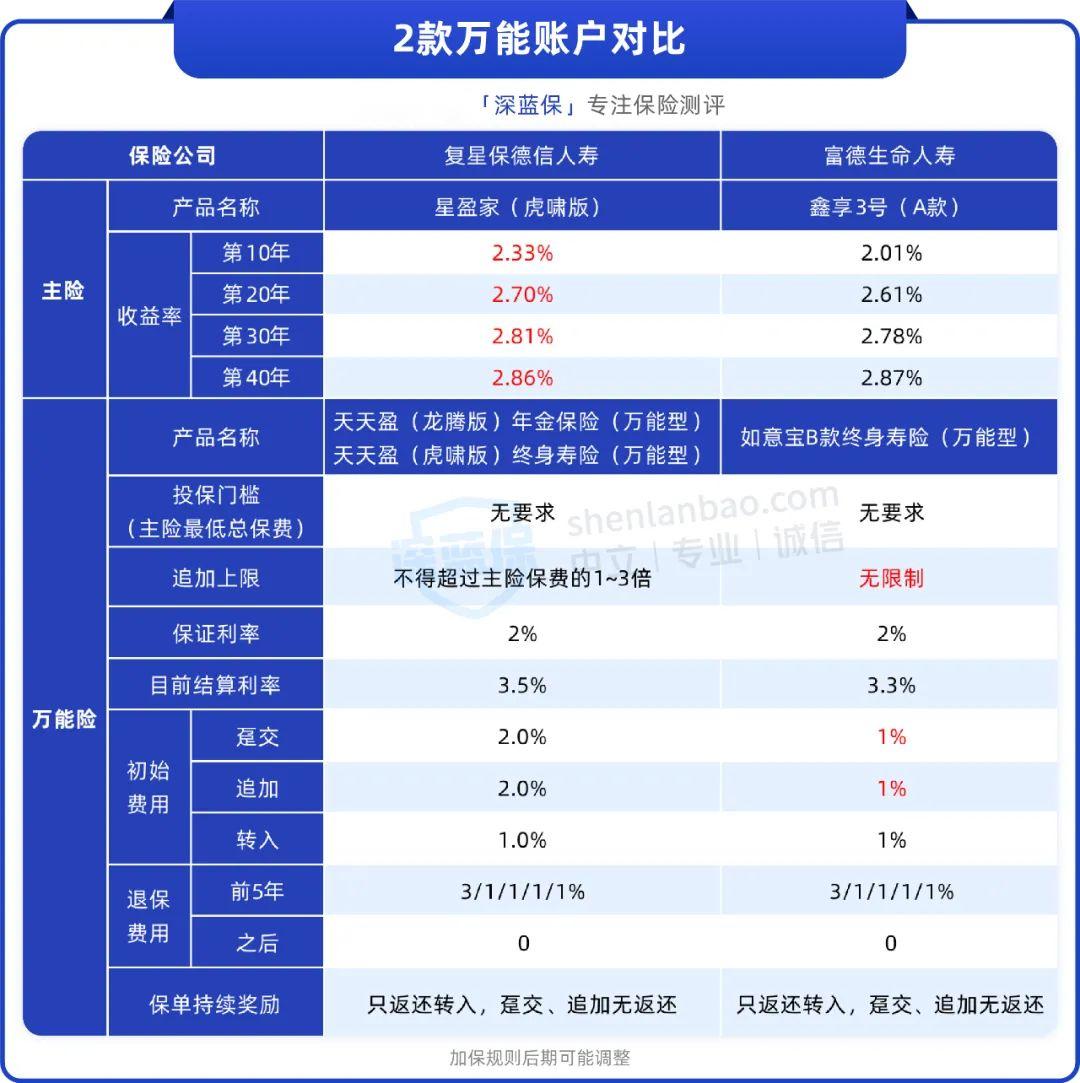

如果没有买过万能账户,想要附加一份,可以考虑后面两款产品,我们详细对比了收益及万能账户,如下表:

如果比较看重万能账户,可以优先考虑鑫享3号(A款),主险收益比星盈家(虎啸版)略低,买了主险可以直接附加万能账户,目前追加没有上限,手续费也更低。

不过要注意,加保规则后期有可能调整。

这两款产品的最低保证利率只有2%,担心未来结算利率会降低的话,可以只放5~10年要用的钱在里面。

另外,以上万能账户分为年金险和终身寿险两种,年金的每年领取不能超过20%的保费,而终身寿险的没有限制,但是会有额外的风险保费,可能会影响最终收益。

这些产品趸交和追加都不返回手续费,也要注意一下。

最近10年期国债收益率跌破了2.3%,而它被视为无风险收益率,也是保险公司定价的重要参考指标。

一些业内人士也预计,保险预定利率可能降到2.75%或者2.5%,以后储蓄险收益还可能进一步降低。

如果你手里有笔长期用不到的闲钱,可以考虑放进储蓄险,在安全稳健的基础上,用时间换取一些收益。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502