2024-04-22

394

年金险简单来说就是先交钱,在约定时间再返钱的保险。不用担心不返钱,年金险属于人寿保险,保单是受《保险法》保护的。

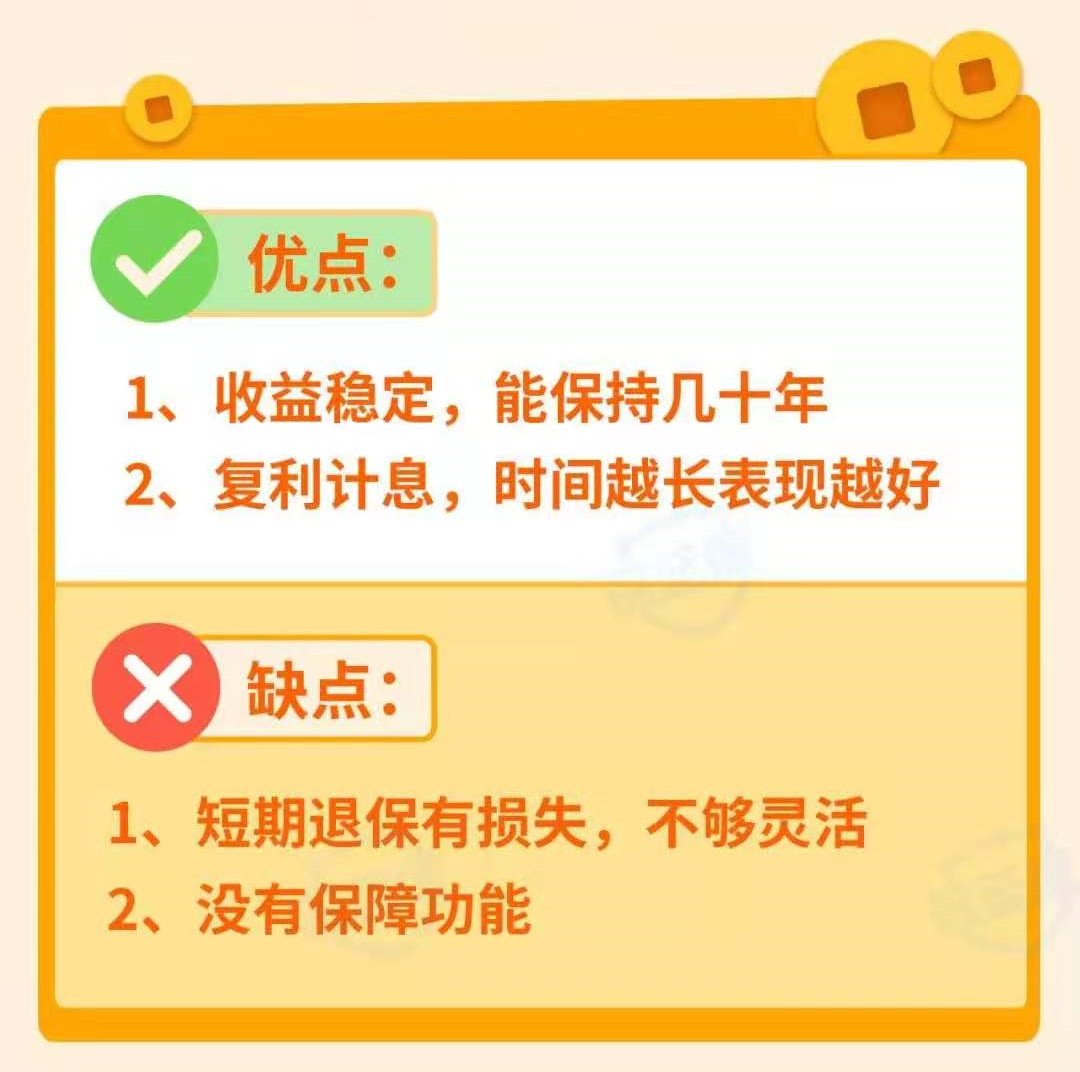

年金险收益稳定,几十年都可不变,而且是复利计息,就是利息会算入以后的已支付保费,像滚雪球一样,收益越来越多。

但年金险不是想取就取得,钱交给保险公司,他们要拿去做投资的,所以头几年,投入的钱都是套牢状态。若一定要取,退保会亏钱。

另外,年金险只保证按时给钱,生病、意外之类的,一分钱都不赔,所以有闲钱的人才适合买它。

总结下来,其优缺点如下:

如果不知道自己适不适合买,要怎么买,可以点击链接一对一咨询,深蓝君将给你最专业的建议。

年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

不过收益虽然明确,但毕竟不高;即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。但如果你只会把钱放在银行、余额宝嘛,这个收益其实也过得去。

买了年金险,只有到了规定时间我们才能领到钱。

而且要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

不过如果急需用钱,可以考虑保单贷款,在第八部分常见问题中第4点教你。

年金险最大优势就是收益清楚,而且绝对可以给到我们,但有一类分红型年金险却是例外。

千万不要以为买了分红型年金险,就可以像保险公司股东一样享受分红。

银保监会规定,保险公司应至少将分红保险业务当年度可分配盈余的 70% 分给我们;但请注意:可分配盈余≠保险公司利润。

保险公司得先把大部分利润给股东,然后扣除各种运营成本,剩下的才可能有得分。

哪些可以分,具体怎么分,都是暗箱子操作,保险公司完全可以自己说了算!

万能险虽然近年在市场上备受投资者追捧,但它并不是只有优点,没有缺点。据悉,理财万能险的优点和缺点主要体现在保障功能、保单账户、初始费用、投资人群等方面。如果您想要投保该险种,一定要对此有清晰认识。

优点

1、保障功能灵活多样。万能寿险即使不附加其他险种,由于它保额的可调整性、交费灵活及其他特点也使得其功能具有多样性。以往传统型保险往往功能相对死板,而万能险附加重大疾病保险、意外险等,可以让投资收益、身故保障、重大疾病保障集于一身。一张保单多重保障,既能提供人身保障,又能兼顾理财,大大地方便了投保人。

2、较强的抵御通胀能力。一旦出现通胀,保单价值缩水是很多人不愿意买保险的一个顾虑所在。对于以往的固定利率保险产品来说,这个弊端是难以克服的。万能险的不同之处在于其客户的个人投资账户的投资回报率不是固定不变的,而是根据投资账户的实际收益而变化,同时各家公司又给出了保底利率。一般情况下,这样的产品可以不同程度地消除通胀的影响。

3、可因需或因急从个人投资账户里面取钱。传统的保险通常被认为是一种中长期投资,无法应付不时之需的资金周转,而且传统险往往退保成本较高。万能险在这方面做了很大改进,灵活性大大增强。万能险的个人投资账户,每月记息,月月复利。客户可以随时灵活支取不超过个人投资账户里的现金,保险合同继续有效,这一点比传统型保险的保单抵押贷款更为有利。

4、保单账户清晰明了。以往传统保险的一个明显特征就是账户暧昧,不清晰明了。而针对客户希望随时掌握保单的保障额度变化、账户资金流向和收益状况的需求,万能险则提供了透明账户的设计。

缺点

1、初始费用高,提前退保风险大。巴菲特认为,复利增值是财富积累的加速器,万能保险正是复利增值的典型投资产品。但需要强调的是,万能险与投连险、基金等产品相似,也要扣取一定的初始费用、管理费、提前支取手续费等,其中所占比重最大的是初始费用。按照规定,初始费用与投资时间相挂钩,投资时间越长,扣除费用的比例越低。

2、不适合年龄大的人投资。由于万能险的风险保额实行的是自然费率。这种费率的扣除方式是随着被保险人的年龄增长而加速递增。另外,万能险是只有通过长期投资才能见效益的险种,短期投资很难见到收益。50岁以上的人士尽量不要购买万能险,甚至也不鼓励40岁以上的人士购买万能险,60岁以上的人士更加不提倡了,因为这类人买其他品种的保险反而更合适。

理财万能险的优点和缺点有哪些?一般来说,万能险有保障功能灵活多样、抵御通胀的能力强、投资账户领取灵活、保单账户清晰明了等优点,但同时也存在初始费用高、投资人群受限制、退保风险比较大等缺点。

先生

女士

获取验证码