2024-04-22

414

后疫情时代,不少家长们也会担心,万一自己失业或是经营不善,就无法给孩子准备好充足的教育资金。基于教育资金安全的考虑,很多人就想到用教育基金给孩子提前攒一笔钱。

但是,对于教育基金买哪个好?有必要买吗?很多家长都是一无所知。那么我们今天就来聊聊教育基金这个话题。

主要内容如下:

有必要给孩子买教育基金保险吗?

教育基金保险哪种好?

总结

家长们想要用来规划教育资金的教育基金保险,一般是分为年金险或增额终身寿险,因为这些保险有储蓄的作用,我们也把它们统称为——储蓄型保险。

我们购买教育基金的理由,无非就是以下两点:

(1)应对存款风险:有的家庭财务管理能力不是很强,可能因为某些情况,会把多年的积蓄花掉,当面临孩子教育方面没有存款。

(2)应对投资风险:教育基金属于低风险、低收益的理财方式,起到一个保底作用。买了教育基金,不会因为在其他方面的投资失败而影响到孩子教育费用的问题。

而教育基金保险正正就是满足了家长们的顾虑,我们可以根据三个指标来看:

很多人选择理财方式,首先关注的就是收益,但高收益往往伴随着高风险,不是所有家庭都能承担高风险。

教育资金属于中长期的刚性支出,所以我们更建议用稳健的方式管理。

储蓄型保险的优势恰恰就在于安全,例如年金险,把交多少钱、领多少钱都明确写进了合同里,也就是各位家长在购买前,就知道最终能领多少钱了。

而在保险公司方面,其一直是被银保监会强监管的,即便保险公司破产,银保监会也有兜底措施,我们的保单利益不会受影响,未来该领多少钱,还是能领多少钱。

现在银行理财产品、定期存款等的收益越来越低,家长们就担心单纯地储蓄,钱会越来越不值钱。

而储蓄型保险,虽然中前期收益率较低,但它后期收益率会有所提升,一般收益在 3%~4% 左右,而且持有越久,收益越高。

国债和银行利率下行的趋势下,能提前锁定长期收益,已经是很不错了。

相比起其他理财手段,储蓄型保险的流动性相对较差,因为它不能随意存取,那作为教育资金来说,能趁家长还有能力时就强制储蓄。

另外也要提醒大家,上文说到购买教育金,相当于强制储蓄,每年要交的钱不是小数目,而且缴费时间很长。如果家里没有闲置的资金,还是不要购买。否则一旦有什么事,钱又取不出来,退保损失可不小。

所以,有没有必要给孩子买教育基金保险,还是取决于个人的实际需求和家庭情况,如果有条件买,自然是越早买儿童教育金保险越好,这样孩子在教育上也能得到充分地保障。

说到这里,又会有朋友问:“那到底教育基金保险哪种好?”让我们一起往下看看。

在这里,我们针对年金险和增额终身寿,分别给大家推荐一款教育基金保险:

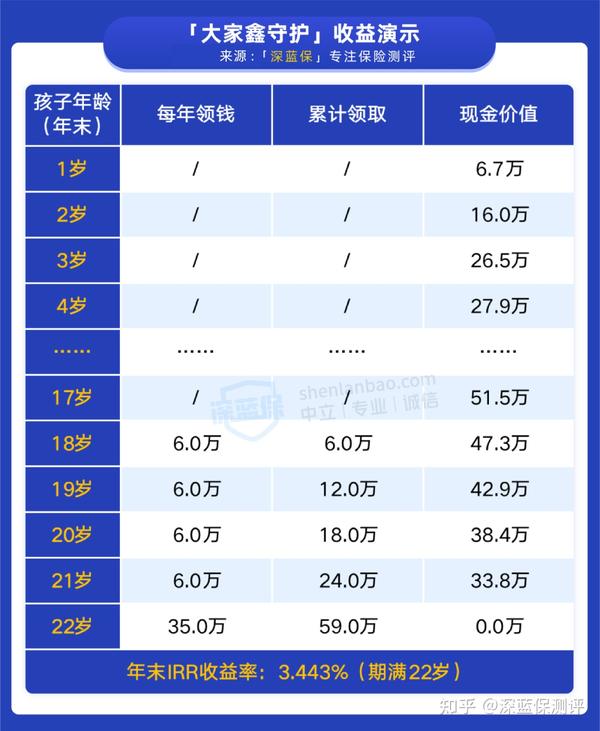

这里我们选了一款教育金产品:大家鑫守护,下面带大家来进行计算和讲解。

假设家长从男宝宝 0 岁的时候开始投保,分 3 年交,每年交 10 万块,共交 30 万。

那随着时间推移,最终能拿到多少呢?

直接说结论:

孩子 18 岁上大学,每年领 6 万元,每个月五千块,可以给孩子补贴学杂费、生活费。

到孩子 22 岁大学毕业,合同期满能一次取出差不多 35 万,可以给孩子进入社会做准备。

总的来说,交了 30 万,最终领取 59 万多,几乎是已交保费的 2 倍。

如果在保障结束前有用钱需求,也可以选择退保,一次性取出全部现金价值。

但需要注意,前几年退保会有一定损失,按照上表的交费方式,想要退保最好在第 6 年之后,这时现金价值才超过已交保费,能避免产生损失。

建议大家尽早给孩子配置教育年金,因为越早规划,同款教育金产品的收益就越高。

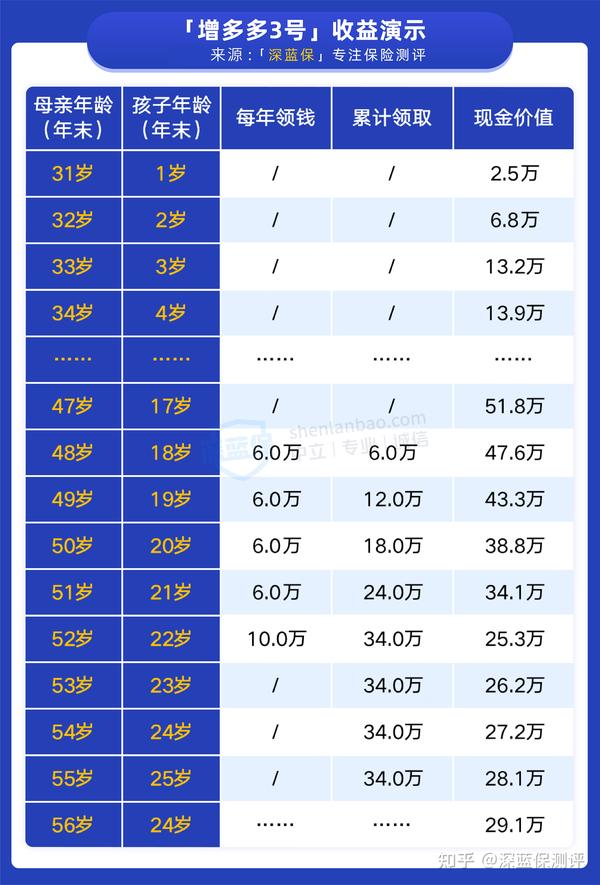

增额终身寿,它的安全性同样很高,而且可以自己决定什么时候取钱,取多少钱。

同样拿一款产品昆仑健康增多多3号举例,假设 30 岁的母亲从男宝宝 0 岁的时候开始投保,分 3 年交,每年给 10 万块,共交 30 万,来计算看看:

直接说结论:

同样是在孩子 18 岁上大学时,每年取出 6 万元来补贴学杂费、生活费。

到孩子 22 岁大学毕业后出来工作,家里一次性取出 10 万,给孩子购车。

因为还没有完全退保,这部分资金可以一直放着;这时母亲已经 52 岁了,还有几年准备退休,之后就可以考虑陆续取出用作养老金,这里就不作详细计算了。

可以看到,增额终身寿减保取钱比较灵活,不一定在孩子读大学时就把钱全部取出来用完,还能留作其他考虑,如买房、买车等,能适应人生不同阶段的使用需求。

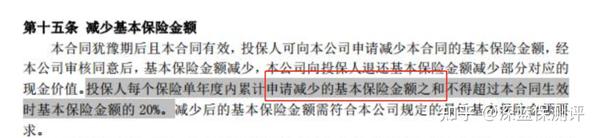

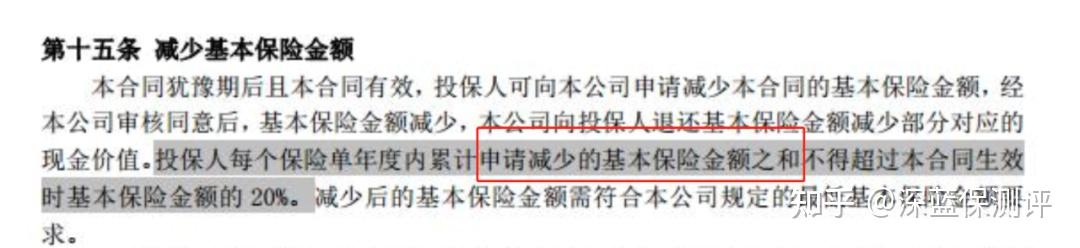

而从增额终身寿中取钱,是通过减保,提取产品的现金价值来实现的,但要注意这类产品也不能无限制地随意取钱。比如上面的这款增多多 3 号,就规定了每年减保不得超过投保时基本保额的 20%。

总得来说,这两款教育险产品各有各的特点,家长们可以根据自身的实际需求进行考虑和挑选适合的产品。

随着社会经济的发展,教育也在换代升级,教育成本也逐渐高涨。

所以对于一些基础保障已配齐,手里有盈余的家庭来说,教育基金保险还有很有必要买的。趁早为孩子规划未来,为孩子以后各个阶段的教育提供一份经济保障。

最后如果大家对于教育基金保险还有其他疑问,可以私信深蓝君1v1咨询。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险产品测评:

先生

女士

获取验证码