随着年龄的慢慢增长,生病的几率也在不断升高,很多朋友在买重疾险的时候,都会考虑直接保终身。不过,相较

2024-01-24

2024-01-24 357

357

我敢说很多人,到现在都没还意识到,自己买的重疾险,过时了!用20年前的价格去买10年前的保障,不仅冤枉钱花了一大把,关键将来出事了,还很可能一分都不赔!

那为了你们不再踩坑,今天我就来揭露,保险公司不会主动说的重疾险真相,看懂至少省下好几万!

我整理了2大过时买法+4大挑选指南+最新重疾险榜单,涵盖成人,儿童重疾险,只要你看完,就能用到,实用价值满满!

1、疾病保障过时

首先第一个也是最致命的,疾病保障过时,你可能纳闷,重疾险不是得了大病就赔钱嘛,这怎么会过时?

说的是没错,但它还有一个大前提,就是必须得了合同约定的病才能赔。

所以如果你买的产品不保那些高发的疾病,反倒塞进来的都是些概率低到万分之一,特别罕见的病,等于本末倒置,真出事的时候,不仅本来该赔的钱可能打水漂,严重的甚至还会耽误救命!

那因此监管现在才会强制规定各家产品,都必须包含这理赔率最高的28种重疾,但这里还有一个关键问题。

关于高发轻中症,也就是重疾早中期状态的病,现在还没有统一要求,就因为有了这个“空子”,市面上70%的产品都会在这偷偷挖坑,多少人直到被拒赔才反应过来!

大家买重疾险之前一定要重点对照着这些保障看下,保太少的千万别再买了!

2、选择捆绑型和返还型的重疾险

买捆绑型和返还型的产品是导致你保费飙升的重灾区!在过去呢,因为选择很少,很多人因为信息差,被忽悠着就买了这两种产品,结果就踩进了大坑。

比如以前就算你只是单纯想买款重疾险,但要么就只能捆绑寿险,身故保障等,要么就是给你带上返还,分红的责任,说是保障更全,有病治病没病还能返钱。

但实际上这种买一拖二甚至拖五的,里面的保障大多做得缺斤少两不说,关键还会让保费飙升,所以碰到这两种产品,你一定要小心了!

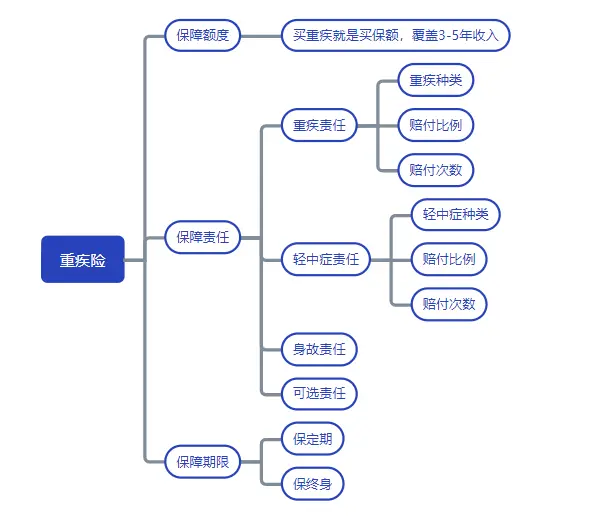

先看这张大图,概括了重疾险的挑选指南:

1、先看保额

买重疾就是买保额,三十万起步,五十万是做好基本保障。

比较科学的方法,是把保额做到年薪的3-5倍,这样就能很好的覆盖患病后3、5年的生活开支。如果有更高的要求,也可以根据收入情况自行配置。

另外,普通人也必须知道重疾大平均治疗费用,在20-30w左右,还要考虑你的日常开支,误工费,疗养费等等,所以真的最少买够30w。如果你买个10-20w的重疾险,真的不够用。

2、看基础保障责任

银保监会已经统一规定了最高发的28种重疾,并且它们已经占到了重疾理赔的95%以上,并且都是监管统一规定的,各家的理赔定义都一模一样,所以大家在挑的时候不用太纠结这一点。

除了关注重疾种类,我们还要关注重疾赔付次数和赔付比例。

赔付比例越高越好,条件限制越少越好。

除了重症,还要看轻中症。目前只统一了3种轻症标准【恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死】。

而实际上高发轻中症远远不止这3种,比如有些产品,不保轻度或中度慢性肾功能障碍,那么到时候真的不幸得病了,前期就赔不到钱。

我总结了12种高发轻/中症的表格,大家可以自行对照表格,看看产品包含的高发病种是否有缺失。

市面上大多数的产品对于轻中症赔付比例的设置,基本上都是轻症赔30%,中症赔60%,这个方面也是赔付比例和赔付次数越多越好,限制越少越好。

3、看保70岁还是保终身

如果你预算不够,可以先保70岁,如果有充足预算,建议一步到位,直接买保终身。如果是儿童重疾险,也是更建议70岁或终身,千万不要只给孩子买保到30岁。

4、附加责任第一,重疾多次赔

重疾险有单次赔的,也有多次赔的。

单次赔付的产品,重疾只赔1次。而多次赔付的产品,重疾至少能赔2次以上,保障会更好,价格也更高,而且更为复杂,有很多细节需要注意。

重疾多次赔付一般可以分为两类:

其中最理想的就是不分组多次赔的产品,只要前后是两种不同的重疾就能赔,获赔概率更大。

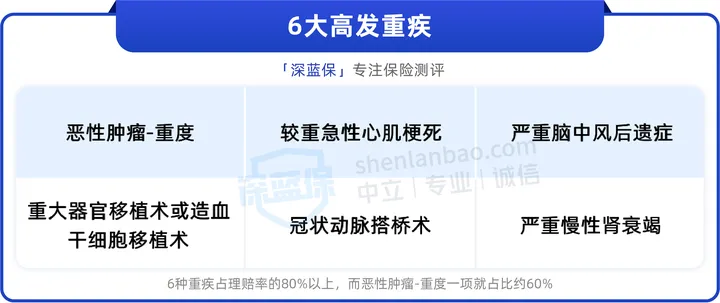

如果是分组的话,同一组的重疾只赔一次,所以我们要选择高发重疾单独分组的产品,主要有6大高发重疾,具体如下表:

其中恶性肿瘤-重度(也就是俗称的癌症)最为高发,最好能单独分一组。

总结下来,我们挑选产品的优先顺序为:

不分组>“恶性肿瘤-重度”单独分组>“恶性肿瘤-重度”不单独分组

除了分组以外,还有3个细节要注意:

第二,重疾险额外赔

重疾额外赔怎么看?注意这三个原则:

限制条件越少越好

如上图,只对首次癌症额外赔付,且赔付比例只有20%。万一罹患的是比较高发的心脑血管疾病,显然就不适用额外赔付了。

保障时间越久越好

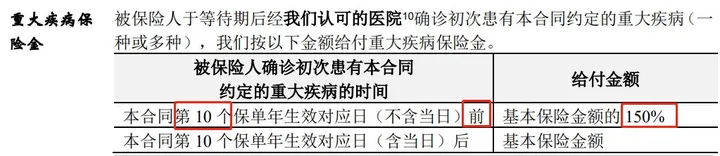

对于我们消费者而言,重疾额外赔能保到60周岁甚至更久,就是一个比较理想的水平。但是也有一些产品会限制只保10~30年。

如上图,仅限投保前10年能额外赔。如果0岁孩子投保,只能保到10周岁,在保障时间上就远不如能保到60周岁的。

赔付比例越高越好

这点很容易理解,赔付比例越高,意味着我们额外拿到的钱就越多。重疾险产品更新迭代后,额外赔付的比例一般都在60%-80%。

但我建议大家一定要先看前两点,毕竟要是有一堆限制条件,保障时间还很短,那么赔付比例再高也没什么用。

在其他条件都差不多的情况下,就优先选择赔付比例高的。

第三,恶性肿瘤二次赔付

癌症是出了名难以治愈的疾病,而且即使治好了也有复发的概率,所以这项责任肯定有存在的价值。

关于恶性肿瘤二次赔付,我翻遍了市面上大部分的重疾险产品,发现不同产品之间,赔付条件的优劣还是存在明显的差别的。

首先看间隔期,优先选间隔期越短,这意味着我们能越早拿到钱,继续接受好的治疗。

再看赔付比例,有些产品二次赔付可以赔得更多,对我们消费者来说,毫无疑问应该选择赔付比例高的。

第四,心脑血管疾病二次赔付

心脑血管疾病的二次赔付条件要稍微复杂一些,我同样整理出了一张表格供大家参考:

1、成人重疾险榜单

互联网重疾险榜单:

以上几款重疾险的保障都非常优秀,但也有各自的特点。

大家可以根据自己的实际情况选择。

①预算有限,追求极致性价比:超级玛丽9号、康顺人生(2023版)、守卫者6号

想保定期:超级玛丽9号、康顺人生(2023版)

可以看到,超级玛丽9号和康顺人生(2023版)都支持保至70岁时,价格也相对更低。

选择基础保障,50万保额,30岁投保超级玛丽9号,保费仅需三千多。

同样条件下,投保康顺人生(2023版)这款重疾多次赔的产品,也只要四千多,比较适合预算有限的朋友。

如果想保终身:超级玛丽9号、守卫者6号

保终身,预算又有限,在不附加可选保障的情况下。单次赔产品中,超级玛丽9号依旧是性价比之王。

守卫者6号,则可以作为想买重疾多次赔产品的性价比首选。

②看重产品重疾保障:康顺人生(2023版)、守卫者6号

康顺人生(2023版)和守卫者6号,都属于重疾不分组多次赔的产品。

这样能保证多次患重疾后,依然可以获赔,避免了因首次患病无法投保其他产品,造成保障缺失的情况。

但是相对的,价格也会更高一些,适合预算充足,想要保障更全面的朋友。

③看重产品的轻中症保障:超级玛丽9号、完美人生2024、小红花致夏版

这3款重疾险都是重疾赔付后,非同组的轻/中症还能赔。

其中,超级玛丽9号和完美人生2024的轻/中症可共用6次赔付,保障更灵活。

④追求疾病额外赔付力度,可以依次考虑:小红花致夏版、i无忧2.0、超级玛丽9号、守卫者6号

前三款产品都可选60岁额外赔,小红花致夏版和i无忧2.0轻症也能赔,超级玛丽9号则只保重疾和中症。

守卫者6号作为一款重疾多次赔的产品,重疾最高能赔6次,也相当给力。

⑤想要核保宽松、大品牌:i无忧2.0

这款产品由中国人保承保,基础保障好,大公司产品。

它的健康告知相对宽松,像甲状腺结节、乳腺结节等都有机会正常投保。

如果由于身体异常问题,买不了其他产品,可以试试它。

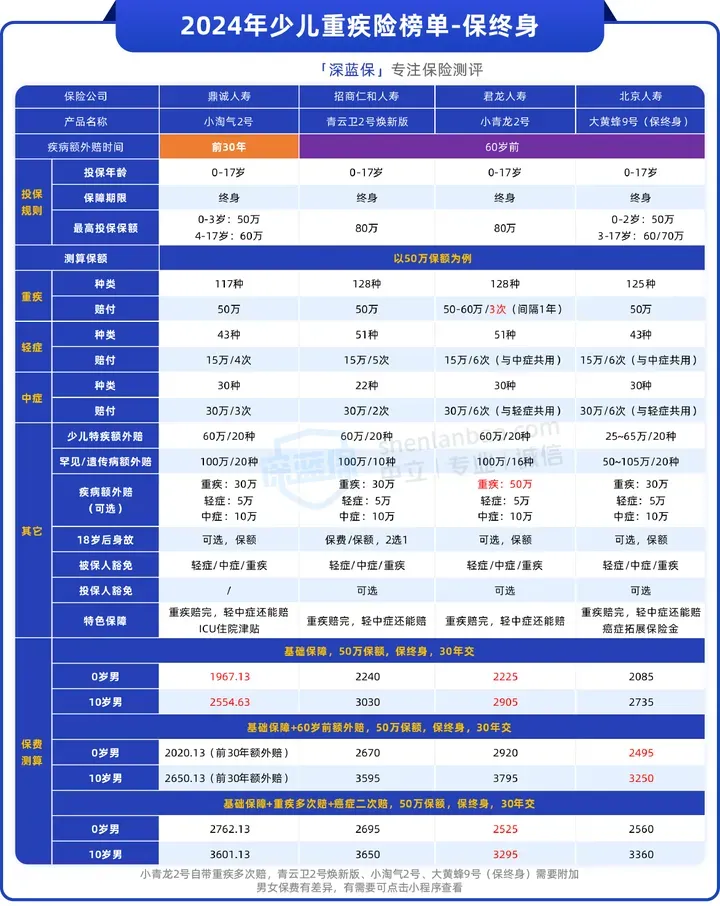

2、儿童重疾险榜单

其中,大黄蜂9号和小淘气2号,我们上面已经介绍过了,它们保终身的区别,多在于价格方面。

这里,再从中挑款产品分析一下:

①小青龙2号:保终身,很全面

小青龙2号是一款多次赔少儿重疾险,保障也不错,产品的具体特点如下:

(1)产品优势

疾病额外赔:选保终身,可附加60岁前额外赔,首次重疾多赔100%

重疾多次赔:不分组可赔3次,间隔期为1年

少儿特疾保障好:可赔220%保额,不限年龄

(2)适合谁买:想保障更全面的朋友

小青龙2号选保终身时,可选60岁前额外赔,重疾能多赔100%,轻中症也有额外赔,

另外,它还自带了重疾多次赔,不分组赔3次,间隔期1年,给孩子保终身很合适。

表中还有一款青云卫2号焕新版少儿重疾险,选保终身时,可附加重疾多次赔、60岁前额外赔等保障,

每一款产品都有各自的侧重点和亮点,关键是量体裁衣,选择适合自己的保障。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525