该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

1、身故保障严重不足

疾病身故件均赔付6.5万左右,意外身故件均赔付19万左右。

这个数据,也是远不及格;

假如身故的是家里的顶梁柱,赔付这点可没什么用。

首先我们得了解,万一身故,有什么保险可以赔付?

主要三种:带有寿险责任的重疾险、意外险、寿险。

在平安身故赔付金额当中,重疾险绝对是占据大头的。

平安主推的基本都是带有身故责任的重疾险,这类产品会有一个弊端:重疾和身故共用保额。

假如一份31万保额的平安福,重疾赔付了30万之后,如果又身故死亡,只会赔剩下的1万。

所以疾病身故件均赔付保额才会如此低,保额本来就低了,还要被重疾赔付分走一大半;

而意外身故则是因为有意外险的赔付,才会带高保额。

小结:

我们往往会关注疾病保障,而忽略同样重要身故保障。

而重疾险,绝对不能满足我们对身故保障的需求。

2、定期寿险很重要

身故保障最有用的,肯定是定期寿险,这也是师兄我最喜欢的保险。

死了才能赔,听起来就无情,但是保障简单却实用,价格也相当便宜。

带有身故责任的重疾险,都是重疾和身故共用保额的;

而且这种共用保额,还会严重推高重疾险的价格,这也是我推崇消费型重疾的原因。

而意外险,可以替代定期寿险吗?

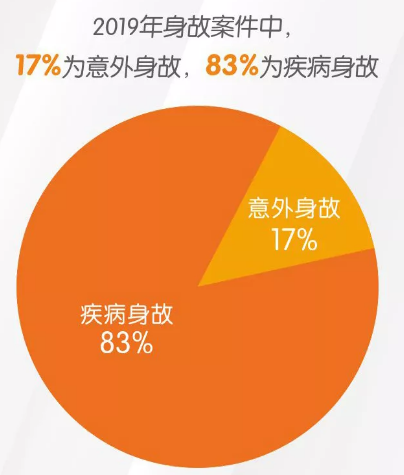

显然也不能,只有17%身故是由意外造成的。

小结:

定期寿险非常重要,不管怎么死,只要死了就能赔。

虽然不吉利,但是对于任一个上有老下有小的中年人来说,都是不可或缺的。

发布于

2022-10-17

386

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。