相信很多朋友都有过这种感受,一听到保险,第一反应都很反感,感觉“保险”和“骗人”是可以划等号的。刚好

2021-05-19

2021-05-19 1052

1052

为什么给老人买保险这么难?在过往收到的深蓝君咨询和留言中,很多人都在问——

父母身体有疾病怎么买保险?有没有适合老人买的保险推荐?……

一般来说,老人买保险当然比年轻人麻烦得多。

我总结了一下,不外乎以下几个原因:

很显然,老人很难买保险的第一个原因就是年龄。

不论百万医疗险,还是重疾险,任何商业人身保险都有明确的承保年龄范围。

承保年龄,是保险公司筛选客户时设置的第一道门槛。

在承保年龄内的,就有投保的资格;超出年龄限制的,就不能投保,这规则说简单也简单。

目前,市面上各类保险的普遍承保年龄,大致如表格中所示。

大家如果想给老人买,可以对照参考。

那么,如果老人不符合上表所列的承保年龄怎么办,是不是就没有保障了?

当然不是。第一是建议大家坚持缴纳医保,最基础的医疗保障不能丢。

在这里,必须夸一夸我国的医保。

到现在为止,我仍然坚定的认为,医保是优先级最高、也是所有人最值得买的基础保障福利,没有之一。

它不问年龄,不问性别,不问疾病,保费低廉,只要你想买,随时都能0门槛参保。

光看承保要求,医保的宽松程度绝对碾压任何商业保险。

第二呢,市面上还有一些专门面向老年人的保险,承保年龄更广,高龄老人也能买。

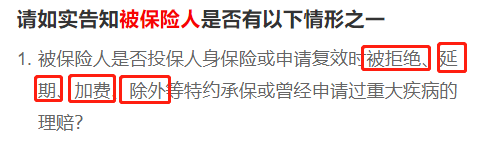

健康告知是保险公司筛选风险客户的第二道门槛。

能通过健康告知要求的,就能买;不满足健康告知和进一步核保要求的,就不能买。

寿险不推荐60岁以上老人购买;而意外险大部分没健告,比较好买,这2个就不说了。

在这里,我想重点说说重疾险、医疗险,因为它们都是以被保险人身体健康为标的的保险,简言之,它们保的就是你的健康。

所以,重疾险和医疗险的健康告知一定会更加严格,这样才能尽量筛选掉高风险人群。

很多朋友打算给老人买份百万医疗险,但他们不知道——百万医疗险恰恰是健康告知最严格的一类保险。

百万医疗险的健康告知少则五六条, 多则有八九上十条。

从服药治疗史到疾病住院史,从身体不适症状到体检报告异常,百万医疗险在健康告知中往往都有提及。

看到这一长串的健康询问了么?

毫不夸张的说,按照大部分百万医疗险健告的严格程度,老年人基本不太可能标体承保。

此外,老年人多发高血压、糖尿病、冠心病,中老年女性还多发乳腺疾病、甲状腺疾病、妇科疾病,患有这些疾病的人,被重疾险、医疗险拒保的概率将非常高。

另外提醒大家,在明知道不符合健康告知的情况下,大家千万别硬买。

你可以先尝试找一些健告、核保更宽松的产品投保,比如防癌险、防癌医疗险。

因为一旦投保被拒,就可能留下拒保记录,再想投保就更加困难了。

到时候,可能连防癌险、防癌医疗险都没得买。

有些销售人员可能会说,只要没住过院健康告知随便填,其实这是一种很不负责的做法,保险想要买对赔好,一定要重视健康告知。

大师兄在过往文章中多次强调过,买保险就是买保额。

保障期限可以短一点,附加责任可以不要,赔付次数少一些也没关系,但是,最重要的保额你一定要买高。

关键时刻保额就等于救命钱,保额太低,出险时赔你寥寥几万块又有啥用?

说句难听的,保额太低,买了保险等于白买!

不过对50岁以上老人来说,高保额只能是奢望。

哪怕你肯花钱买,保险公司也不卖给你。风险太高的钱,保险公司宁愿不赚。

老年人买保险,保额上限究竟有多低呢?我将市面上几十款重疾险、防癌险、定期寿险的投保规则都整理到一张表格里了。

可以看到,41-50岁买个高保额还是轻轻松松的,重疾险、防癌险最高能买到40、50万。

一旦超过50岁,最高可买保额将大幅降低:

重疾险最高保额一般不超过20万,甚至有些产品最高保额只能买到5万!防癌险保额一般不超过30万,某些产品最高保额只能让你买10万!定期寿险保额稍微高一点,有机会买到一百万或两百万,但和年轻人相比,保额上限也足足少了100~200万。

总而言之,虽然老年人也能买保险,但会普遍面临保额低,保障不足的情况。

保费倒挂就是指——你交的保费,比你出事了保险公司赔你的钱还多。

比较典型的就是线下大公司的产品,由于同时捆绑比较多的附加责任,导致整体保费比较贵,但最重要的重疾保额实际上并不高。

这里有一份转自某知友的保障计划书:

这种交22.8万(11448X20),保20万,就是一种很普遍的保费倒挂现象。

而且最关键的是,这位朋友只有38岁……

而对50岁以上的老人来说,保费倒挂的情况只会更加严重!

别说勾选这么多的附加责任了,就算只保基本责任,老人买重疾险依然很不划算。

就以55岁老人为例,我们随便拿一款重疾险来测算:

由于保额受限,55岁老人只能买10万保额,说实话保额有点太低了。

再来看保费,每年交11570元,10年交,总保费是11.57万。

也就是说,保费一共交了11.57万,不幸得了重疾,保险只赔10万,买了保险,最终结果是连本钱都拿不回来!

我们建议,给老人买保险时一定要先算笔账,如果保费倒挂情况非常严重,请大家一定要谨慎购买。

要是觉得不划算,杠杆太低,甚至干脆可以不给老人买重疾险!

如果担心以后没钱治病,你可以把这笔钱存起来专门用作医疗备用金,哪怕存银行,已支付的保费不损失,还有利息拿,它不香吗?

总的来说,给老人买保险确实会比年轻人麻烦得多。

2024-05-01 500

2024-05-01 500 2024-04-30 353

2024-04-30 353 2024-04-29 297

2024-04-29 297 2024-04-29 545

2024-04-29 545 2024-04-29 491

2024-04-29 491