终身寿险保障身故/全残,只要不退保,它就是一款必赔的保险。而增额终身寿险就是附加了理财功能的终身寿险

2021-09-18

2021-09-18 1484

1484

俗话说:发财容易,守财难。

生活在上海的翁先生深有体会,这些年自己和太太攒了一些钱,但想要这笔钱安全,还能赶上飞涨的物价还挺难的。

他和太太有一个聪明可爱的女儿,看着她一天天长大,就想着早点准备一笔钱给女儿上大学用,以备生活不时之需。

他平时工作忙没太多时间去研究相关的产品,在朋友的介绍下,找到我们想让帮忙配置合适的产品。

在配置产品前,我们需要了解翁先生一家是否已经配置了商业保险,年收入、期望的收益率等具体情况。

我们建议如果家人连意外险、医疗险、寿险、重疾险这些基础保障都没有配好,就先不要考虑买几万的年金险。

翁先生告诉我们,有了女儿后太太就已经把全家人的保险买好了。目前两人的年收入都还可以,每年能存一笔钱。

在了解了一些基本情况后,还有两个重要问题需要捋清楚:

1、 啥时候用到钱?每年能投入多少钱?

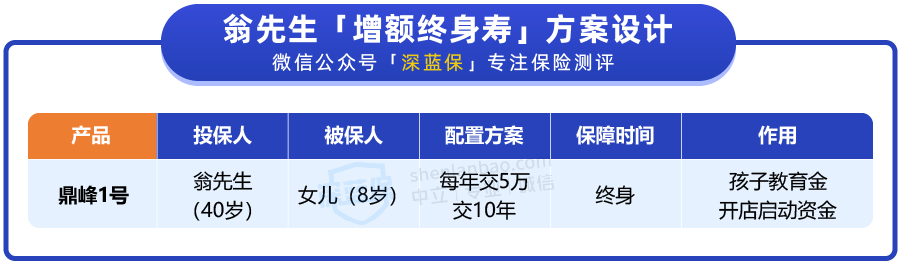

翁先生的女儿 8 岁,大概 18 岁时上大学需要用到这笔钱,投入的这笔钱如果中间不取出,就有 10 年的时间增值。

需要注意的是,绝大部分产品前几年的现价都很低,如果急用钱,在前几年内退保,不仅连成本都拿不回,有可能还会亏本,所以一定要盘算清楚手里的闲钱是否在几年内用不到。

翁先生告诉我们这些年家里攒了一些钱,除去日常生活开销、孩子教育花费等,还有至少 80 万的余款,而且两夫妻目前都有收入,每年还能存不少钱。

所以他们计划每年投入 5 万, 连续投入 10 年,共拿出 50 万,基本上 10 年不会用到这笔钱。

2、期望收益是多少?

大学教育经费是一笔刚性支出,很多人希望在保底的同时,还有一定的增值空间。

翁先生之前也买了一些基金、股票、知道它们的收益和风险是成正比,想要收益高,承担的风险也会变高。

翁先生明确这笔钱是给孩子当大学期间的教育花费,以及婚前个人财产,比如:用作开店的启动资金。他要求投入的钱要足够安全,且每年的收益至少 3%~4%。

我们了解了翁先生能够投入的钱和期望的收益后,建议他可以考虑增额终身寿。它非常灵活,急用钱时,也可以减保拿回一笔钱。

另外,增额终身寿非常安全,有行业监管,受法律保护,不用担心资金安全,比较适合做资产传承。

下面是我们帮他设计的产品,具体来看一下:

我们给翁先生搭配了鼎峰 1 号增额终身寿险,前期女儿上大学每年可以领一笔钱,后期需要用钱时,还可以通过减少一部分保额将一些钱取出来。

不过需要提醒的是鼎峰 1 号在投保的第 9 年,现金价值才超过已交保费,如果在前几年退保的话会有损失。

我们来看下这款产品分别当教育金、个人开店时该怎么领钱。具体操作方法如下:

1、 当教育金,怎么领取?

孩子读完大学花销非常大,少则几万,多则十几万不等,父母趁着年轻时提前为孩子准备一笔钱,非常有必要。

可以看到,翁先生女儿上大学时,每年可领取 5 万,当孩子的学费和生活费等。

四年一共能领取 20 万,领取后剩下的 45.8 万,留在里面还能继续增值。

2、当开店启动资金,怎么领取?

如果翁先生在孩子上大学时总共取出了 20 万,那么剩余的钱将会一直在账户里面增值。

等到女儿即将结婚时,翁先生也步入花甲之年,他害怕女儿婚后生活得不好,自己又无能为力。

他咨询了律师,想在女儿婚前将剩余的钱,以公证的形式单独赠与女儿作为婚前财产。手里有钱有底气,万一不幸福也能拿着这笔钱开始新生活。

可以看到当教育金总共领取 20 万后,账户里还有剩余的钱,之后这个钱也能一直增值,等要用钱的时候可以灵活退保取出来。

假设女儿 43 岁时想开店,可直接通过退保的方式拿出 97.6 万。

我们也帮忙算了下,这款产品既当女儿的教育金,又当女儿的个人开店启动资金,此时测算的 IRR 收益为 3.47%,也达到了翁先生的收益率要求。

翁先生,看了我们对产品的具体分析和测算后,决定选鼎峰 1 号增额终身寿。

每个人的需求不一样,适合的财务规划方式也略有不同。

增额终身寿适合作为长期财务规划的一部分,投入的钱能一直稳定的增长。由于长期的现金价值比较高,很多人主要拿来用做资产增值。

最后,提醒下大家鼎峰1号增额终身寿将会在 10 月 15 日下架。

2021-09-18 1484

2021-09-18 1484

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525