保险市场的竞争非常激烈,几乎每天都有新产品上市。所以每天都有大量的粉丝给深蓝君留言:XX保险公司又推

2022-01-24

2022-01-24 2816

2816

在生活中,意外是我们无法规避的。

意外总是来得那么突然,以至于很多人买的第一份保险,就是意外险。

可是,意外险看似简单,却是市场上水最深的险种,普通消费者一不留神就很容易掉坑里。

今天深蓝君就和大家分享:意外险的 5 大陷阱,只要顺利避开了,至少就不会买错。

在线下购买重疾险时,人们常常会顺便搭配一份意外险。

与重疾险动辄上万的价格相比,一千几百块的意外险显得无关痛痒,不少人没怎么考虑就直接买单了。

可这种不显眼的东西,背后往往隐藏着暴利。下面以两款产品为例:

如图所示,两款产品的保障差不多,左边这款却贵了 7 倍多。

这种产品在市场上大量存在,很多保险公司都在销售,赚的就是信息不对称的钱。

本来一百多块就能买到的东西,为什么花一千多?大家挣钱都不容易,多出来的预算完全可以用来加大保额,或者再买一份 百万医疗险。

很多返还型意外险的宣传页面,往往都能看到这种醒目的介绍:

广告中列举了很多种情况,看起来无所不保,实际上,只有在特定情况下的意外身故,才能拿到 100 万理赔金。

举几个例子:

自驾车,意外身故:赔 100 万

走路,被车撞身故:赔 10 万

高空坠物,被砸身故:赔 10 万

失足坠落,意外身故:赔 10 万

相对于赔 100 万的交通意外,后面的 3 种统称为普通意外,都只能赔付 10 万,和广告宣称的「 百万身价 」足足相差了 10 倍。

所以说,意外的形式有无数多种,如果仅有几种交通意外能赔到 100 万,这种「 百万身价 」的宣传手法未免有误导的嫌疑。

意外险的保障,主要分为三大类:意外身故、意外伤残、意外医疗 。

其中,伤残责任是意外险独有的,是其他险种无法替代的功能。

意外险一般把伤残分为 281 种 10 个等级,最严重的 1 级伤残赔 100% 保额,逐级递减 10%,最轻微的 10 级赔 10%保额。

以 100 万保额的意外险为例,赔付举例如下:

可有些意外险,只保障 281 种伤残中最严重的几种,例如植物人状态、双眼缺失、全身瘫痪等,也就是所谓的「 全残 」保障。

如果被保人的残疾等级不够高,比如说只断了一条腿,由于达不到全残程度,是一分钱都不会赔的,而保伤残的意外险可以赔付 60% 保额。

「 伤残 」和「 全残 」,仅仅一字之差,但保障却天差地别,普通用户实在难以分别。

也有一些产品,确实保的是伤残,但是保额却要大打折扣。以某款产品为例:

一般的意外险,伤残和身故的保额相同,而这款产品的伤残保额是打 1 折的。

假如是 6 级残疾,正常意外险可以赔 50% ,也就是 50 万,而这款产品就只能赔 5 万,相差 10 倍之多。

因此,买意外险一定要擦亮眼睛,千万不要被保险公司的文字游戏迷惑,避免购买这些有猫腻的产品。

意外险的购买流程简单,一般没有健康告知,所以有些人也不太重视职业的填写,这往往就为日后理赔埋下了隐患。

这里和大家分享一个案例:

案件经过:

2012 年,张某通过朋友购买了一份意外险。为了顺利通过核保,朋友建议他把职业填为「 一般内勤 」,但真实的职业是「 室外空调安装 」。

后来,张某在工作中不幸坠亡,妻子李某向保险公司申请理赔。

理赔结果:

经过调查,保险公司发现张某从事的是高危职业,本来就不符合投保要求,因此决定拒赔…

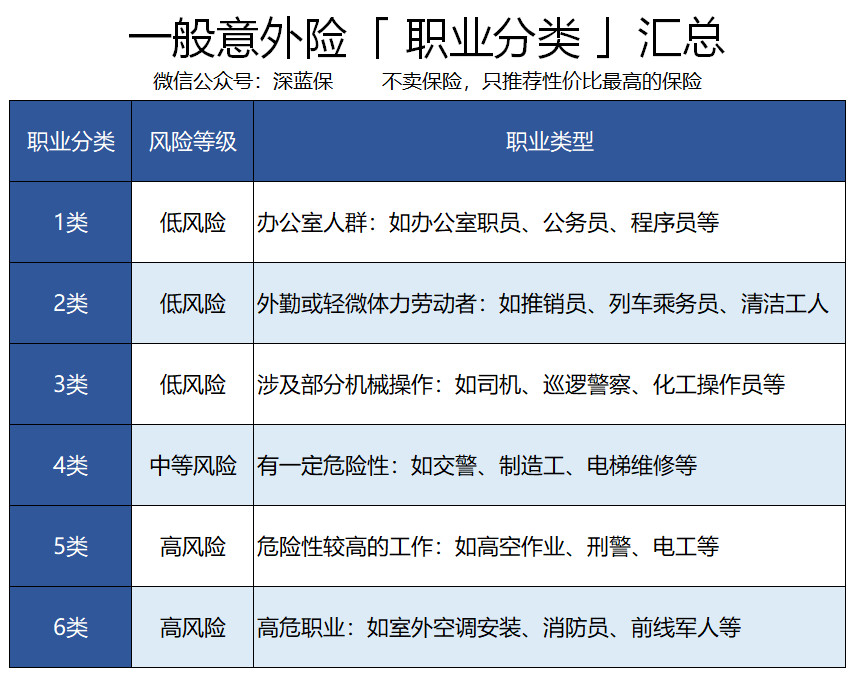

其实很好理解,不同职业的风险不一样,不符合要求是不能投保的。一般来说,意外险将职业划分为 1 - 6 类:

如果本来就是拒保的高危职业,即使强行投保了,将来也很难顺利理赔。

因此,我们一定要如实填写职业,千万不要轻信销售员的口头承诺。

关于高危职业如何购买意外险,我在2019 最新成人意外险测评,哪款值得买?中也测评过不少产品,大家可以参考一下。

我常常跟大家说,买保险就是买保额,保额一定要高。可有些情况下,保险买得太多,却可能会赔不了。

例如对于未成年人,国家有如下的身故保额限制:

0 - 9 岁:身故赔付不能超过 20 万

10 - 17 岁:身故赔付不能超过 50 万

即使给孩子买了多份意外险,意外身故的理赔也不能超过上述限额。

另一方面,除了国家统一限额,还有一些产品会自己设置限额,比如下面的产品条款:

被保险人在投保时,如果已有各类 意外身故保额超过 100 万,则不能投保本保险产品,否则 保险公司有权拒赔。

所以说,买保险不是越多越好。如果买得太多,不但钱白花了,而且出险时还有可能拿不到理赔款。

以上 5 点,就是深蓝君总结的购买意外险的常见陷阱,供大家参考。

保险都是严格按照条款理赔的,我们在投保前一定要仔细阅读保险条款,遇到不明白的地方,一定要找业务员问清楚。

保险涉及到金融、法律、医学等多个领域,是一种非常复杂的金融产品,普通消费者很难抓住重点。

深蓝君能做的,就是把自己知道的告诉大家,尽量让大家避开保险中的那些坑。

也建议大家在投保前,尽可能多一些了解和对比。毕竟事前的预防,永远大于事后的补救。

希望今天的文章对大家有帮助,也欢迎转发给你身边的亲朋好友。

愿大家都能买对保险 :)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝君给你提供专业的建议。

2019-03-27 7181

2019-03-27 7181

2024-05-08 476

2024-05-08 476 2024-05-08 194

2024-05-08 194 2024-05-08 417

2024-05-08 417 2024-05-08 240

2024-05-08 240 2024-05-07 124

2024-05-07 124