大家好,我是深蓝君。最近这些年,百万医疗险很受欢迎。一方面,保障确实不错,1万免赔额以上,不限社保,

2022-12-06

2022-12-06 2110

2110

最近这些年,百万医疗险很受欢迎。

一方面,保障确实不错,1万免赔额以上,不限社保,100%报销,什么自费药、进口药都能报销;另一方面,价格确实便宜,年轻时投保通常只用二三百块/年。

而且,20 年保证续保产品的推出,也给百万医疗险加了把火,让有些网友直呼:百万医疗,yyds。

但我想说,百万医疗险虽好,但并不是没有缺点,最怕大家以为,买完百万医疗就高枕无忧了。

百万医疗险的续保问题,一直都是大家的一块心病。

因为医疗险基本都是 1 年期产品,最大的不确定性在于:今年买了,明年还能买得到吗?

去年新版《健康保险管理办法》重新规范了百万医疗险的续保问题,允许保险公司开发费率可调的长期医疗保险。20 年保证续保的百万医疗就如雨后春笋般,一个接一个地冒了出来。

但 20 年保证续保并不是终身保障,那 20 年以后呢?

在这些百万医疗险的条款中,我们能看一些端倪。

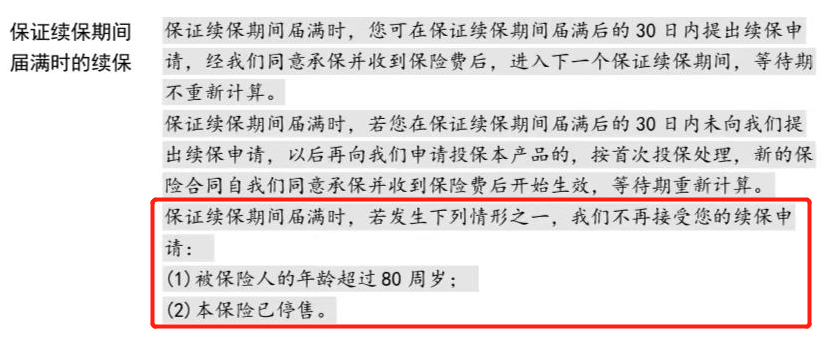

比如,e 享护-医享无忧,20 年续保到期后,需要重新审核,也就是重新进行健康告知。

如果20年续保期满后,产品停售,保险公司就不再接受续保。投保其他产品,也要面临健康告知问题。

但年龄上就会比较尴尬,假如 30 岁投保,50 岁保证续保到期。

但是,50 岁可不比 30 岁,可能各种慢性病都来了,即便过去 20 年没有发生过理赔,也有可能因为一些健康问题被拒保,保障就中断了。

好医保(20年版),续保处理更好一些。

虽然续保原产品依然需要审核,但如果产品停售,可以无等待期、无健康告知续保其他产品。

但这又有一个问题,未来续保的“其他产品”是什么产品呢?

不知道。

如果和原产品差不多,自然皆大欢喜,又能再续20年。但如果只能续一些比较差的,甚至无法保证续保的 1 年期产品呢?

那保障很可能就又中断了。

所以,不管未来百万医疗险怎么调整,续保问题会一直存在,这是百万医疗险的难以挣脱的宿命。

百万医疗险采取的是自然费率,年龄越大,价格本来就越贵。

比如尊享e生2021:

30 岁投保的价格是 308 元/年,60 岁价格 1533 元/年,85 岁价格就涨到了 6943 元/年。

如果从整个人生的长度来看,百万医疗险价格并没有大家想象的那么便宜,它只不过是把现在的保费压力转移到了未来。

但这就又有一个问题,退休之后,收入大概率是下降的。

根据《北京晨报》报道,2018 年北京平均退休金大概在 4000 元左右,而同期北京在职人员的平均收入早就突破了 1 万元。

收入下降,百万医疗险的保费却不断攀升,即使保险公司同意续保,那些投保的用户又是否能负担得起呢?

值得我们思考。

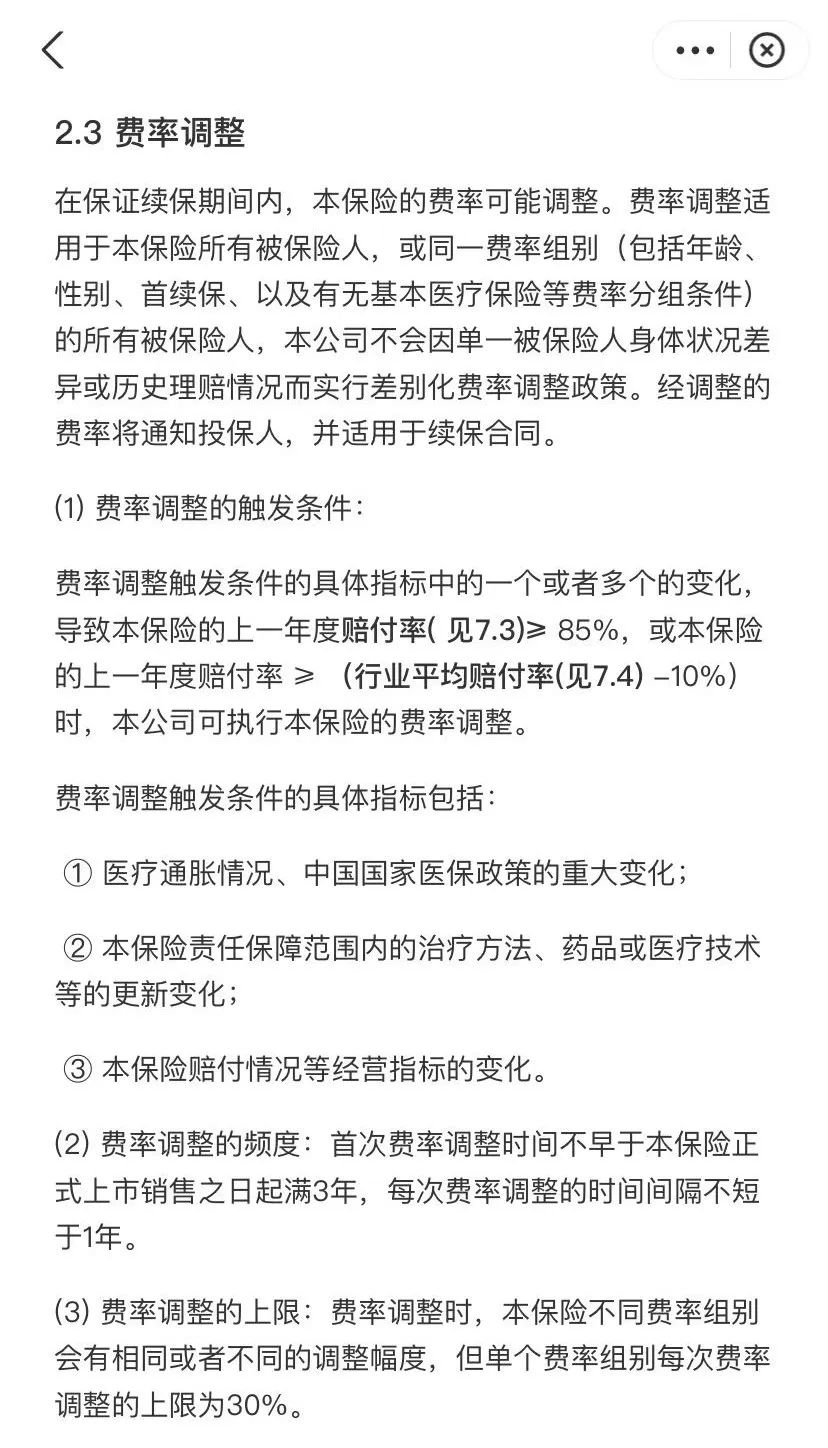

现在大家买的都是 20 年保证续保的百万医疗险,这类产品的费率是可以调整的,比如好医保( 20 年版):

虽然银保监会规定费率调整的时间、幅度,但保险公司依然有很大的自主权。

未来什么时候涨价?涨多少?我们无法预测。

但可以肯定,保证续保这 20 年间,百万医疗险一定是会涨价的。

因为医疗费用通胀是很厉害的。

根据世界最大的人力资源机构美世咨询发布的《 2018 年全球医疗趋势》,中国 2017 年医疗通胀率高达 9.5%,接近总体通胀率的 3 倍。

现在 1 万免赔额可以帮保险公司降低理赔率,维持做百万医疗险的性价比,但拉长时间,越往后免赔额的作用越不明显。

10 年后 20 年后,1 万块也许只能看个小病,保险公司的理赔率会因此大大提高。

在免赔额不能改变的情况下,保险公司如果不想亏得太多,就只有提价这一条路。

随着年龄的增长,百万医疗险本来就会变贵,叠加保险公司的主动涨价,百万医疗险的价格并不会大家想的那样,一直那么美丽。

百万医疗险有 1 万免赔额,小病很难报销,主要针对的是大病。

但只要是大病,就不只是医疗费那么简单,有很多隐形支出都没有体现在住院清单上。

比如张三因为癌症住院,起码 1 - 2 年内都无法上班,那工资还能发得下来吗?会不会直接被公司“优化”?

住院之后,肯定要有人照顾,那要不要请护工?

如果请,家里的钱够吗?如果不请,另一半能否既兼顾工作,又照顾病人?

如果癌症当地治不好,可能还会牵涉异地就医,那去大城市的交通费、住宿费,又是一笔开销。

更不说要说病人后期的康复费用,这些都是百万医疗险无法解决的。

如果家里还有房贷、车贷,在收入减少、支出增加的情况下,如果积蓄不厚,同样很容易陷入经济困境。

百万医疗险优势很多,这是不容否认的,但与此同时,大家也要认识,百万医疗险并没有想象的那么完美。

百万医疗险这类产品,前期价格都不贵,保险公司大多都是微利运营,稍有不慎就可能出现亏损。

保险公司对此也持谨慎态度,续保问题、保费上涨问题,可能是百万医疗险长期都无法克服的硬伤。

保险配置追求性价比是没错的,但为了性价比把保障配置的“缺胳膊少腿”,可就本末倒置了。

所以,大家千万别以为,只要买了百万医疗险就高枕无忧了。

最后,如果你在买保险时遇到什么问题,或是不知道自己适合哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303