在前面的内容中,我们也有说过,买保险,并不是越贵越好。给孩子买保险,贵有贵的买法,便宜有便宜的买法,

2020-11-23

2020-11-23 1989

1989

“3 年投喂,5 年下蛋,随吃随取,终身增值”,这类产品大多指的就是年金险。

随着 2022 年开门红的到来,不少人的朋友圈又被平安老大哥刷屏。

平安年金险好吗?不少城市的大街小巷都能看到它们的广告,号称收益高达 5%,事实是这样吗?

下面,我们就来给大家详细分析平安两款新品。

今天,深蓝保测评就来为大家揭开这类年金险的神秘面纱。

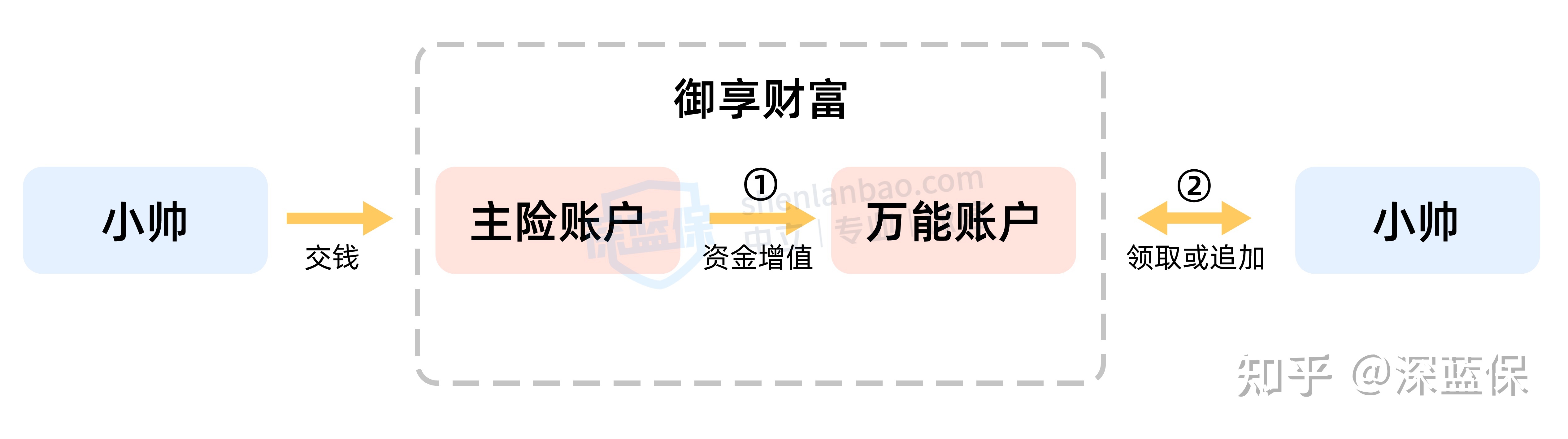

御享财富、御享金瑞是中国平安主打的两款年金险,它们能在规定时间领钱,同时也能附加万能账户。

选择不同的交费年限,未来能领的钱也会不一样。我们以 30 岁的小帅为例:年交 10 万、交 3 年,来看下具体保障:

御享财富和御享金瑞,它们均由两部分组成:主险账户+万能账户。

这里给大家介绍下年金险的增值过程。为方便理解,我们以御享财富为例子,做了一张图:

深蓝保制图

左边的主险账户,交进去的钱会在未来返还,比如第 5 年起,每年返 6 万,这些钱会自动进入万能账户,进行二次增值。

关于万能账户,御享财富、御享金瑞是相同的(聚财宝 2021 终身寿险万能型)。由于是新产品,上月结算利率,官网暂未公布。

万能账户的结算利率就是我们实际能够拿到的收益,一般每月初会在保险公司的官网公布。

结算利率不代产品的真实收益,它的真实收益要结合主险账户和万能账户一起计算,感兴趣的朋友可直接跳转到第 3 段。

御享财富的增值过程,简单来说可以分为两步:

第 5~7 年:主险账户每年返 6 万,三年共计 18 万。

第 8 年:主险账户返 15.21 万,之后不再返钱了。

一共返了 33.21 万,这些钱会自动进入万能账户,进行二次增值。

主险账户转进万能账户的钱,会扣 1% 的手续费,不过下一年会通过奖励的形式返还回万能账户。

如果有闲钱想放进万能账户,或者想领取出来,要注意以下两点:

追加有限制:比如每年交 10 万,3 年交,那么万能账户在未来追加的钱不能超过 30 万,而且每笔追加金额要扣 2% 手续费。

前 5 年领取有手续费:会扣 1%~3% 手续费,5 年后就不扣了。

以上就是御享财富的资金增值过程,御享金瑞也大同小异,这里不重复举例。

御享财富主险账户第 8 年返的钱,相比御享金瑞多 2 万,总的收益也会更高。

但同时,御享财富对首次投保金额的要求也会更高。我们咨询过客服,具体如下:

御享财富:首次投保金额最低为 10 万,部分地区为 5 万(需以当地营业机构为准)。

御享金瑞:首次投保金额最低为 2 万,如果选择一次性交,最低为 300 万。

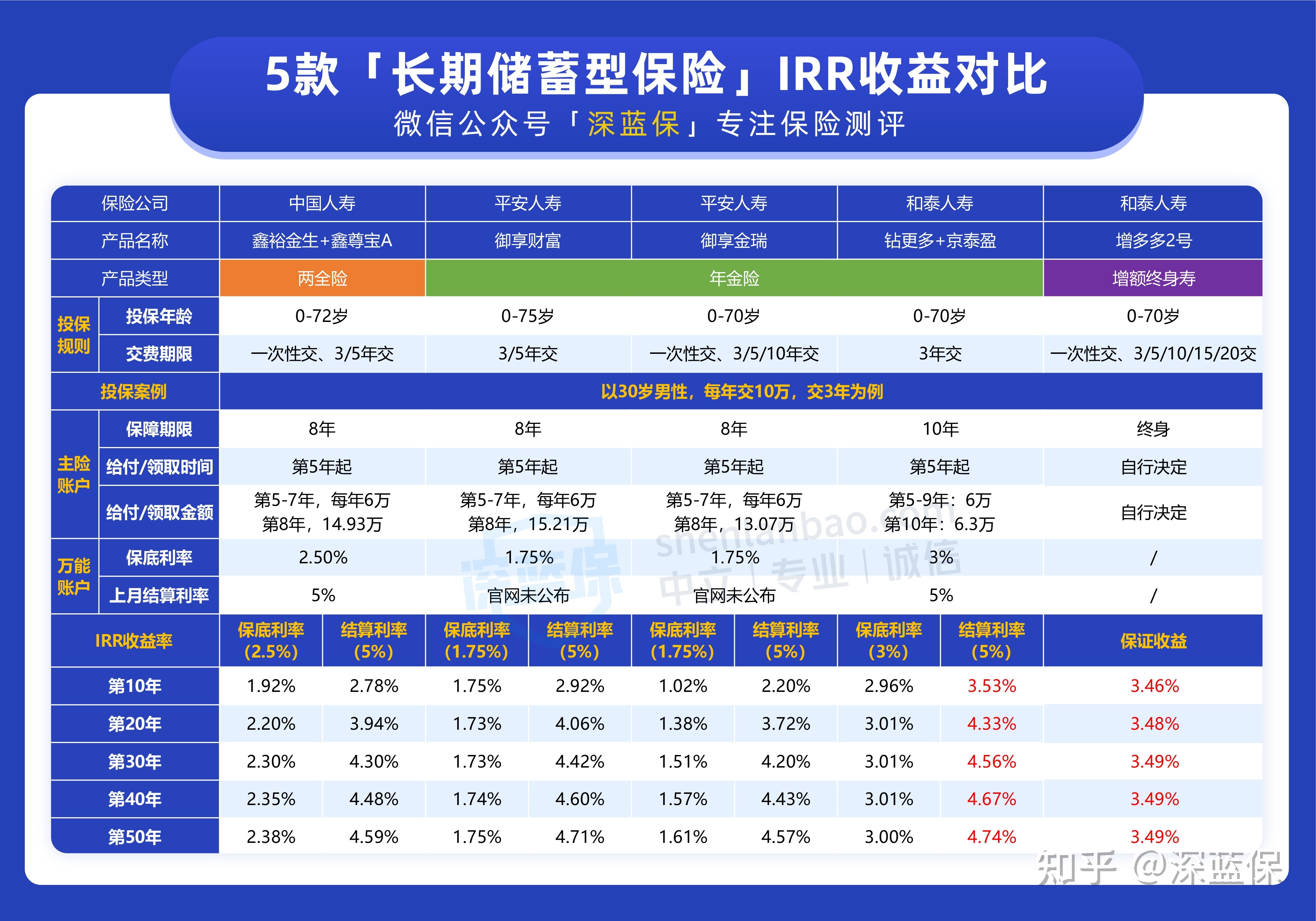

接下来,我们看看这两款产品的实际收益 IRR如何?相比市面上其他年金险产品,是否值得选?

御享财富、御享金瑞的实际收益真有那么高吗?为方便对比,我们先按 5% 的结算利率来计算,实际以保险公司公布为准:

(万能账户保终身,按首次投入1000元计算)

直接说结论:

如果看重保证收益:「增多多 2 号」整体保证收益较高,这是我们 100% 能拿到的钱。

如果希望收益更高:「钻更多」附加万能账户后,按 5% 结算利率计算,整体收益相对不错,但要注意这个收益是不确定的,不一定能达到。

而「御享财富」、「御享金瑞」相比于其他几款产品,保证能拿到的收益为 1.75%,并不算高。

我们建议优先考虑保证收益高的产品,毕竟这是确定能拿到的。

每个人的实际情况和需求不一样,不同年龄、缴费年限等测算出的结果也会不同。

购买年金险,一定要慎之又慎。

一旦匆忙买了,也许达不到你的需求,还会锁定你一大笔钱。

在购买之前,先了解清楚以下问题:

年金险虽然也是保险,但它几乎没有保障功能。

万一不幸罹患大病,重疾险能赔几十万,而前几年的年金险可能还没保单现金价值…

如果你想买年金险,不妨先问自己几个问题:

自己、家人保障类保险(医疗险、重疾险等),是否配置充足了 ?

保额是否足够有效抵御风险 ?

是否有一笔长期不需要动用的闲钱,想通过保险稳定的增值 ?

如果你都会回答:是,

好,那就可以考虑下年金险了。

每个月都要交一笔养老保险费,很多朋友难免心疼。

如果不交社保,把省下来的钱去商业养老金,会不会更好?

假设 40 的 A 先生,每月以10000 元的基数交养老保险,一个月交 2200 元,持续交 20 年。

同样的费用,我将养老保险的收益和一款不错的养老年金做对比:

假设A先生工资、社会平均工资每年按5%增长

无论你交的是居民养老还是职工养老,只要交的钱一样,一般都会比商业养老险领得更多。

社保养老金的特点是活多久领多久,而且每年都在上涨,但具体涨多少是无法预测的。

商业养老险的特点是收益稳定,比较好的养老年金险能达到每年 4% 左右,即便未来市场利率下降,这个收益率也不会变。

社保养老和商业养老并不是非此即彼,它们各有优缺点,可以互为补充。

上面说的四款年金险属于普通型年金险,在购买时,收益就会明明白白告诉到我们。

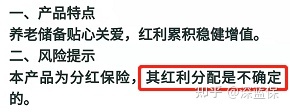

但分红型年金险、万能型年金险不同,它们未来的收益却是一个未知数。

比如分红型年金险,你以为买了就可以像保险公司股东一样享受分红。

实际上分红无法保证,极端情况下可能为0!

而万能型年金险,就是给到一个账户,年金险返还的钱可以在账户内以结算利率生息增值。

这类产品会有一个保底利率,未来收益只会保证高于这个保底利率,但实际有多少无法确定。

目前市面上的产品保底利率最低的仅有1.75%,最高的也是3%。

所以分红型年金险,我基本不会推荐;

而万能型年金险值不值得买,可以结合保底利率、过往结算利率等情况去考虑。

这年头真的让人没啥安全感。

这边延迟退休的风声不断,那边又说养老金要在2035年亏空了......

只有一点可以肯定:养老得靠自己。

鸡蛋要放在不同的篮子里,养老钱也是如此。

而商业养老年金虽然收益不高,但可以给到我们一笔安全可靠的养老金,这是其最大的意义。

不过买保险,一定要遵循“先保障,后理财”的原则。

在还没有为自己、家人买好重疾险、医疗险等保障险种之前,年金险就不要碰了。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554