大家觉得买保险,哪个环节最为重要?是遇到靠谱的业务员?还是买到合适的产品?如果单独拎出来看的话,好像

2023-08-14

2023-08-14 1010

1010

大家好,我是专心君。

今年 3 · 15 期间,北京市西城区人民法院做了一场新闻通报会,对外公布了一组数据:

通过梳理 2019 年 - 2021 年审结的 292 件人身保险合同纠纷发现,涉及如实告知义务审查的案件占到全部案件七成以上。

不发不知道,一发吓一跳。这七成案件里,有些是消费者自己忽略,有些是业务员有意无意引导消费者忽略,但只要认真看了健康告知,就会发现它对理赔真的很重要。

当我们进入到产品投保页面的时候,填写完个人资料,测算完保费,下一步便是进入到健康告知环节。

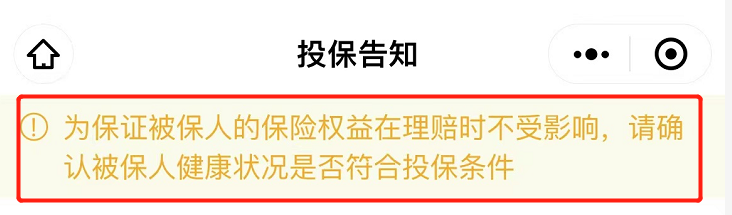

就拿一款线上产品来说,有头部的置顶提醒:

“为保证被保人的保险权益在理赔时不受影响,请确认被保人健康状况是否符合投保条件。”

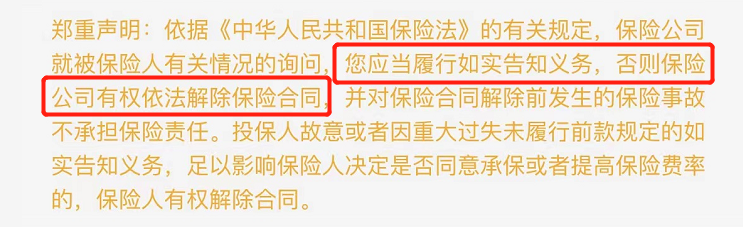

还有尾部的声明:

“依据《中华人民共和国保险法》的有关规定,保险公司就被保险人有关情况的询问,您应当履行如实告知义务,否则保险公司有权依法解除保险合同,并对保险合同解除前发生的保险事故不承担保险责任。”

前几天,手把手带大家看《保险条款》,既然开了这个口子,那就把 70% 用户关心的健康告知内容也丰满一下。

这关系到大家能否顺利拿到理赔款,还请你腾出两分钟时间读下去。

对于刚接触保险的人来说,可能还不知道什么是健康告知。

不过问题不大,今天的内容,小白也能看懂。

不管是线上投保还是线下签单,健康告知都是一个必经流程。

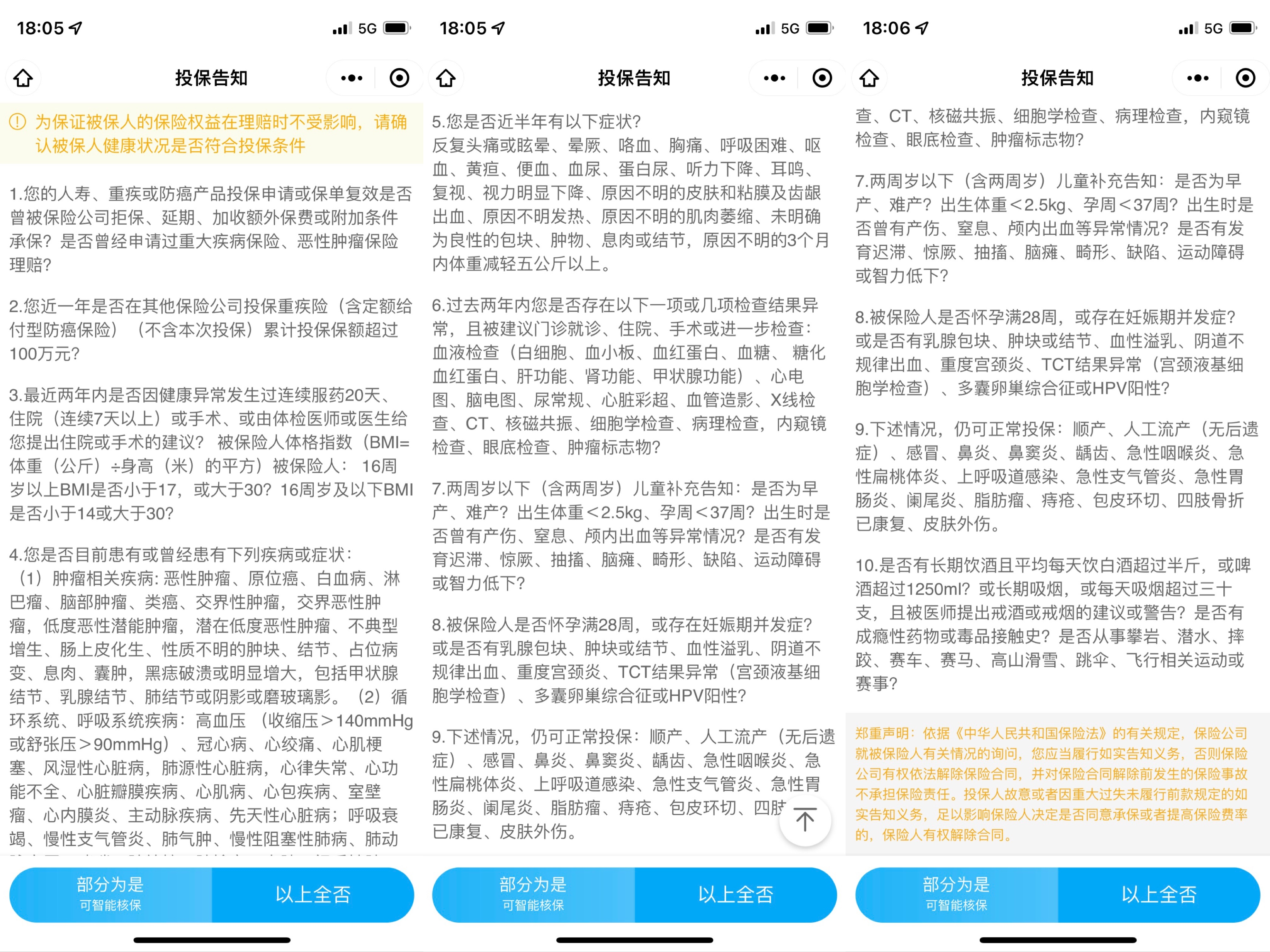

▲健康告知页面演示,投保请以实际产品为准

下面,我以网销热卖产品达尔文 6 号为例,带大家看懂健康告知。

第一条问的是你过往是否有被保险公司拒保、加收额外保费、是否申请过重大疾病保险、恶性肿瘤保险理赔等内容,有的就说有,没有就没有。

保险公司之所以问这个,是想知道你因何种原因被拒保,如果这条被涉及到的话,只能走人工核保渠道。

第二条问的是近一年有没有在其他保险公司投保且保额超过 100 万,问这个的原因,主要是防范恶意骗保情况发生。

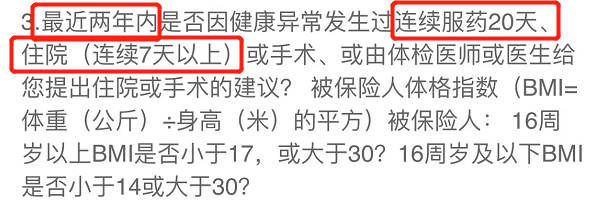

我们重点看一下第三条:您最近两年内是否因健康问题发生过连续服药 20 天、住院(连续 7 天以上)的手术。

你只要回答两年内是否有相关病史,如果超过两年这项就可以答“否”。服药仅半个月,不用告知。

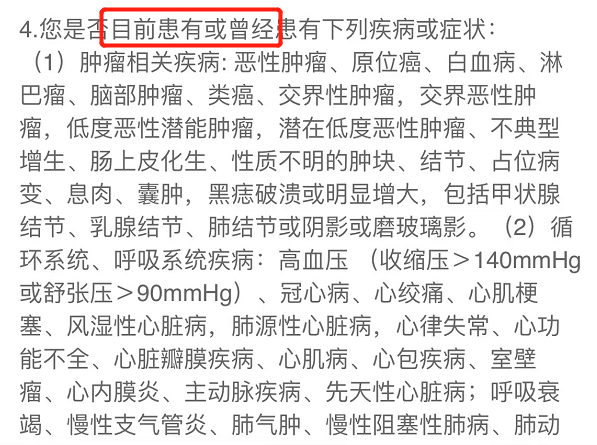

疾病相关的内容,会问的很细、很严。看第 4 条内容,问的是目前或曾经:

“曾经”这个词需要特别注意,在这种情况下,无论你是去年患过某种疾病,还是 30 年前,都应该如实告知。

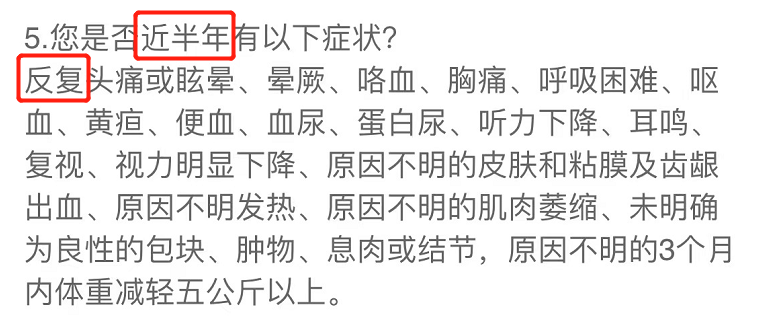

再看第 5 条问的是近半年,有没有反复头晕、咯血、耳鸣等等。

如果近半年内没有这些症状,就不用告知。

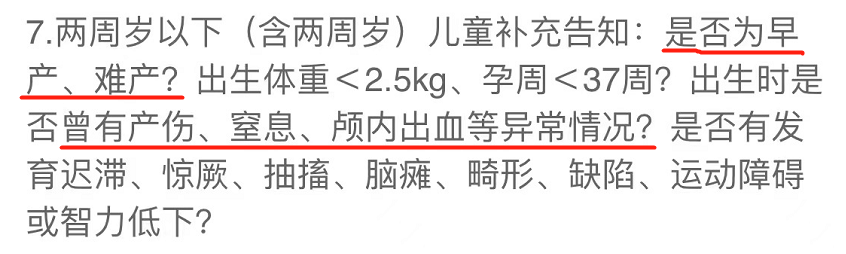

接着往下看第 7 条内容,被保险人是宝宝的话,还会问到有没有早产、难产、体重过轻等情况。

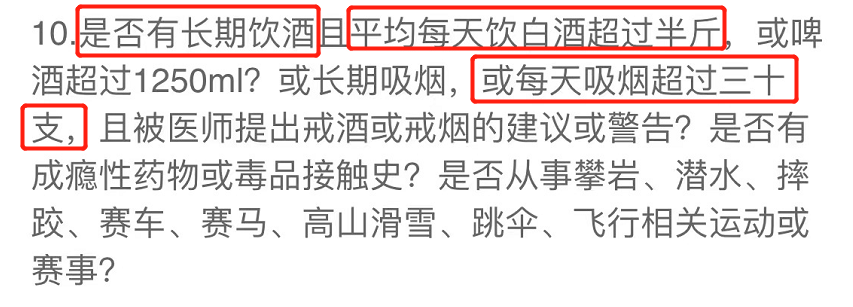

如果有饮酒和抽烟的习惯,还会问到每天饮酒有没有超过半斤以及吸烟是否超过 30 支。

另外,很多人投保的时候,不确定自己是否患有健康告知上的疾病,问要不要先去做个体检。

对于这种想法,非常理解,但是完全没必要。

根据现有的病历资料如实告知就可以了。

万一检查出什么身体异常,反倒会增加投保的难度,纯粹是节外生枝。

健康告知的标准,是以过往的体检报告、医院就诊、医保卡买药就医等留下的记录为准。

如果你没有不良的体检或医疗记录,保险公司就默认你身体健康,可以轻松买保险。

还有些朋友对理赔过分担心,为了避免以后扯皮,力求把过去几十年的病史全部告知保险公司。

例如几年前的感冒发烧、身体擦伤等,甚至把一些没有确诊,仅仅是自己猜想的“疾病”都悉数告知......

对如实告知,要掌握最基本的一条准则:

如实告知不用全部告知,问到才告知,不问不告知。

这条准则的依据是《保险法》第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

最核心的几个字:

提出询问的,应当如实告知。

换句话说:

没有提出询问的,可以不用告知。如实告知 ≠ 全部告知。

如果你对健康告知里面的某项健康异常不清楚,可以后台 1v1 咨询我们的保险规划师。

这里也给大家敲个重点:

医保卡看病、买药记录,是默认在你的名下。

如果你的医保卡外借,所对应的疾病,本身就不在健康告知范围内,那就不用担心。

比如只是用医保卡余额购买了一些感冒药、跌打扭伤的药,不告知也不影响。

但如果涉及健康告知问询的疾病,则需要证明相关的开药、看病等医保卡行为,和自己没关系。

比如说医保卡外借给父母买了高血压、糖尿病等药物,保险公司会认为你患有高血压、糖尿病。

大概率会被拒绝承保。

每个保险公司都有自己的选择,这一点无可厚非。

我们所要做的,就是不要外借医保卡。

现如今,内卷文化此消彼长,年轻人想躺平,中年人想提前退休,只要去体检,多多少少都会查出一些健康异常。

虽然医生说问题不大,可一到想买保险的节骨眼上,这也被拒,那也被拒。

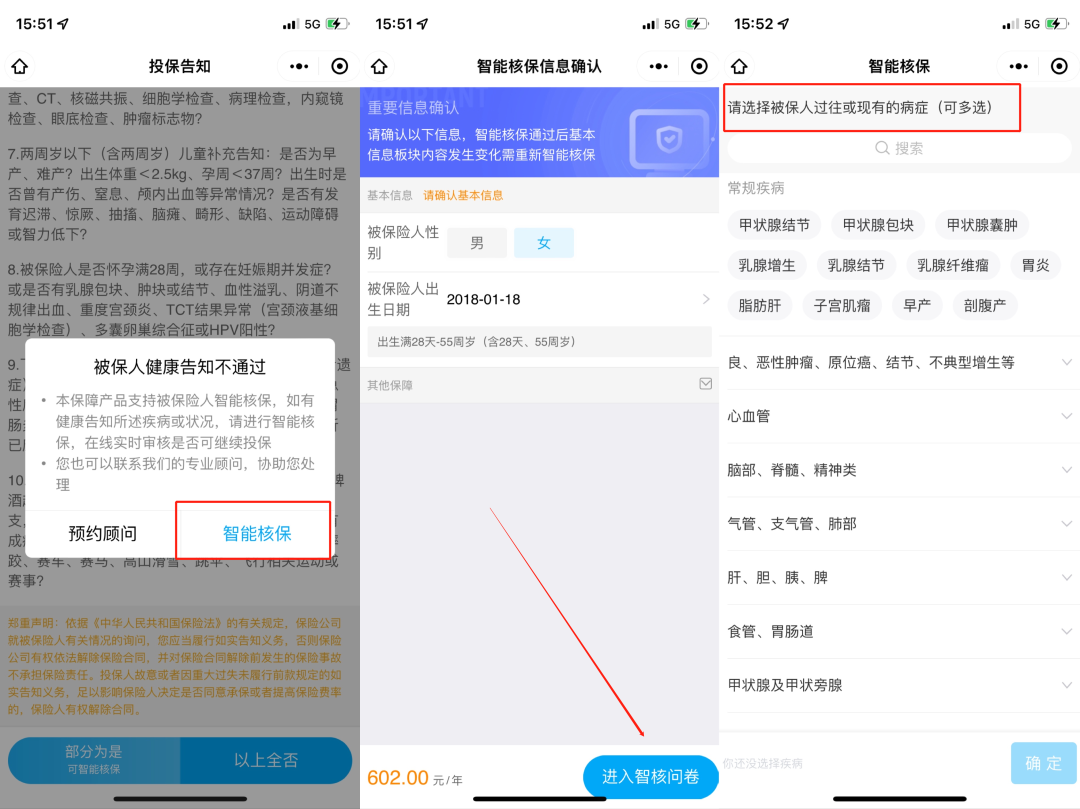

智能核保的好处是,不会留下记录,操作也方便。

现在大多数线上产品都支持智能核保,只需要在手机上跟着提示操作,一两分钟就能知道核保结果。

我继续以达尔文 6 号为例,带着大家看看。

选择产品 > 立即投保 > 进入健康告知 > 左下角选择智能核保。

身体有些小毛病,不知道能不能投保的朋友,那就选择智能核保。

智能核保行不通,那就选择人工核保。

我们可以直接在这款产品页面预约保险顾问,协助进行人工核保。

需要注意的是,人工核保不是立即出结果,而是先填写资料预约,预约成功后顾问会电话联系你。

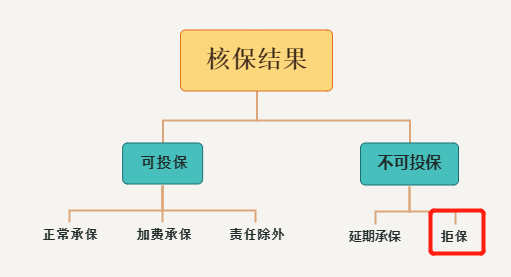

核保之后,一般会产生 5 种核保结果:

如果核保某一款产品出现拒保,也不用太焦虑,这款产品核保通不过,可以等待其他核保尺度更宽松的产品。

除了前面提到的实操技巧,我发现这些问题,也是大家高频问到的,这次一并解答。

相信大家都听说过:两年不可抗辩条款。

《保险法》第十六条的规定:

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

说实话,这个条款对保险消费者来说是有利的。

但是,如果说不如实告知全部适用两年不可抗辩条款,那我们买长期重疾险、寿险等产品,只要有把握自己两年内不会发生理赔,那所有的健康询问都可以忽略。

真是这样的话,保险公司会赔得底掉。

我们文章开头那些未如实告知导致理赔被拒的,就是很好的“以儆效尤”对象。

条款虽然是用来保护消费者的,但不是让你用来带病投保的。

如果你故意隐瞒,甚至欺诈骗保,两年不可抗辩条款也没用。

按正规的流程,未如实告知是应该进行“补充告知”的,联系你的保险公司/保险代理人就可以操作。

线上网销产品,直接打保险公司电话找到人工客服即可进行补充告知。

补充告知后,会有两种结果:

如果未告知的只是普通感冒发烧,而且已经痊愈,补充告知是不会影响承保的;

如果是结节、高血压等疾病,补充告知后,有可能会被除外、加费,甚至解除合同。

大家千万不要以为,没有住院就查不到医疗记录,保险公司的调查手段多得很。

无论是住院还是门诊,只要健康告知问到了,都是需要如实告知的,要不然日后理赔就很容易产生纠纷。

最后,再强调一下:健康告知真的很重要!

今天不花三分钟看健康告知,明天可能就要花上三个月看条款跟保险公司斡旋。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303