年收入20万,虽然说不上特别富裕,但日子也能幸福安稳,典型的小康状态。在我们的粉丝中,也有很多年收入

2019-07-15

2019-07-15 8612

8612

大家好,我是专心君。

因为从事保险的缘故,不管是后台还是微信,经常会有朋友前来咨询自己的方案有没有买对、产品有没有买贵、还要不要再买等等......

其实大多数朋友的配置方案,都值得表扬。

当然,有时候也会遇到一些看完“拳头都硬了”的产品配置方案。

比如今天要吐槽的、真实发生在我身边的朋友故事。

业务员根据朋友的家庭经济情况做了三套方案,那是一套比一套离谱。

先看第一份:

重疾保额50万,附加两全险50万,这俩大头合计支出:7500元。

意外险保额1万,医疗险保额220万;

共计年交保费8657元。

第二份:

重疾险保额50万;附加意外险保额1万+5万;附加住院医疗险保额1万。

共计年交保费7014元。

第三份:

重疾险保额100万,附加定期寿险20万,附加重大疾病保险,保额1万;

附加2款意外险,其中身故/伤残保额5万;

共计年交保费1.3万。

有多离谱,咱们往下看。

这三套方案,最便宜的7千,最贵的做到了1.3万。

这对一个家庭年收入只有20万,且上有老、下有小的三口之家,显然是不合理的。

一般来说,一个家庭配置保障类产品的费用,占年收入的5%~10%是比较合理;

如果超过10%,可能会影响日常生活质量,缴费中断的风险也大一些;

但如果低于5%,保额、保障的全面性就会受到影响。

根据这个配置思路,年收入20万的家庭,保费预算应该是在1~2万之间。

如果7千的这套方案,还有可取之处;

那1.3万这套方案配置下来,就没有一点可取之处。

我们经常说保险配置要“先大人,后小孩”,1.3万即使按照2万最高预算,大人只剩7千,显然会严重挤兑大人的保费。

之前我也做过针对小孩的保障方案,在保障充足的情况下,一年保费仅需2997元。

见下图:

过往的文章专门写过少儿投保方案,这里就不展开赘述了。

感兴趣的朋友请移步这篇文章阅读:少儿最新投保方案,每月仅需 100 元!

这是第三套方案里最离谱的,产品形态见下图:

首先,我们先搞懂,寿险到底是个啥?

寿险主要分两类:

定期寿险,顾名思义就是有保障期限。

特点:保费低,保额高,适合上有老、下有小,有房贷有车贷的上班族。

终身寿险,保一辈子,很好理解。

特点:适合手头宽裕、想给家人留点钱的朋友。

寿险最大的作用就在于,即便人提前离开了,也能帮我们完成未尽的责任。

讲到这,想必各位就能理解,为什么要单独将“给小孩买定期寿险”这条拿出来说了吧。

对于小孩来说,其实并不承担家庭经济责任;

其次,国家为了防止某些丧心病狂的父母杀子骗保,规定了未成年人身故限额:

0~9岁周岁,保额不得超过20万元;

10~18周岁,保额不得超过50万元。

所以,小孩是根本不需要寿险的。

我按照孩子配置保险的先后重要顺序,做了一个星级区分,给大家参考:

记住这个配置思路,以后没人骗得了你。

我的这个朋友,其实还算懂点保险知识,想给孩子配置一款保证续保的百万医疗险。

像目前市面上的蓝医保、好医保以及平安e生保,都是不错的产品。

但万万没想到,遇到了不专业的业务员,发来了一款续保条件确实很好、保证续保到100周岁的产品。

可是这款产品不是百万医疗险,而是防癌医疗险。

见下图:

防癌医疗险,可以视为瘦身版的百万医疗险,只报销癌症的相关治疗费用,

众所周知,防癌险通常是给因健康问题无法顺利承保百万医疗险、以及年纪大的老人群体。

如果不幸患癌,治疗费用花了30万,那就会报销30万的花费。

如果是其他疾病,就不能报销了。

在孩子能购买百万医疗险的情况下,单纯为了保证续保而购买防癌医疗险,就有点舍本逐末了。

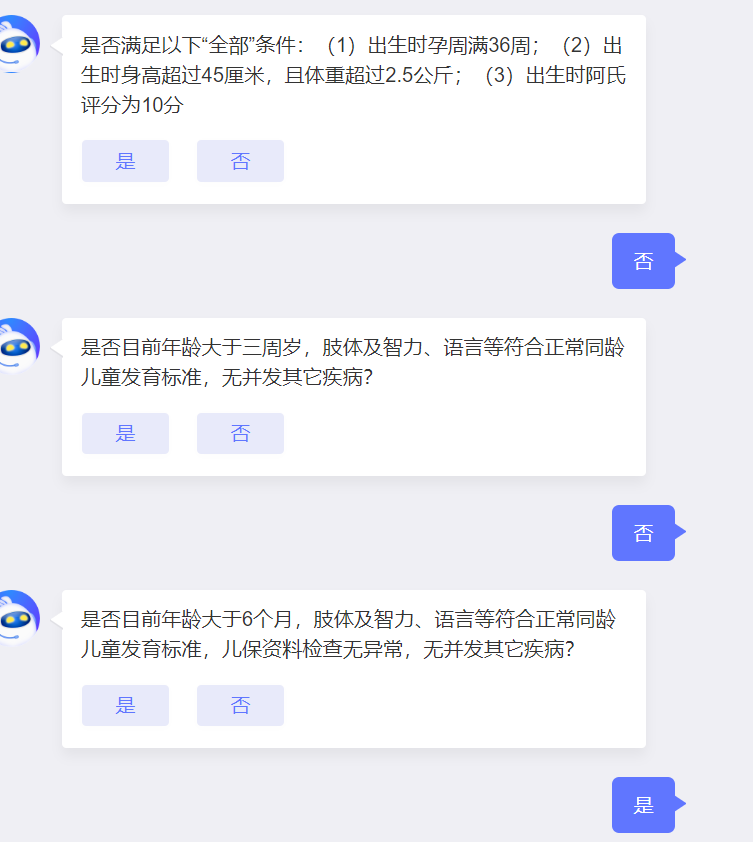

在问到孩子是否是早产儿,朋友如实告知是早产儿。

但接下来业务员的这句话,有点让我看不懂了:

如果填早产,我怕直接延期。

其实像慧馨安2022,针对早产儿核保还是相对宽松的。

问询未满3周岁后,还会问询是否满6个月,儿保资料无异常可直接正常投保。

▲慧馨安2022智能核保

这个对话里,信息量大的是“延期”一词。

保险延期,是保险公司对标的当前的风险无法估计做出的核保决定。

目的有两个:

一是保险公司规避风险的方式;

二是防止日后发生理赔纠纷的措施。

业务员说害怕延期,说明他知道客户这个情况,大概率会被延期,未来存在一定理赔风险。

但依然引导客户不如实告知,显然违背了从业准则。

铤而走险这样做,背后的原因估计也跟业绩考核、竞争压力有关。

尤其是刚入行的业务员,为了能开单,怕丢件,只顾眼前利益,使出浑身解数不择手段。

作为从业者,我们的责任是让更多的人了解保险,用好保险,而不是靠耍小聪明蒙混过关。

如实告知的重要性,已经不是第一次强调了。

虽说如实告知 ≠ 全部告知,没有提出询问的,可以不用告知。

但目前的状况显然是已经问到了,合格的保险从业者都应该引导客户如实告知,而不是想办法钻空子导致客户未来理赔困难。

之前专门写过健康告知的重要性,这里就不再赘述了,建议所有人都看一遍这篇文章:忽略健康告知后果有多严重?70% 拒赔源于它!

作为父母,方方面面都想给孩子最好的,保险也是一样。

所以不少人上来就想给孩子买高保额、保终身、多次赔,并附加各种可选保障的产品。

对于经济条件很不错的家庭来说,这样的选择自然很好。

但如果只是普通家庭,其实没有必要追求一步到位。

买保险是个不断优化的过程,当下适合自己情况的才是最好的。

通过今天的文章,希望大家都能学会简单的保险配置方案。

最后,如果你在买保险时遇到什么问题,或是不知道给孩子买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-30 353

2024-04-30 353 2024-04-29 297

2024-04-29 297 2024-04-29 545

2024-04-29 545 2024-04-29 491

2024-04-29 491 2024-04-29 309

2024-04-29 309