国寿乐盈一生尊享版终身寿险,是一款比较有特色的产品,因为它除了身故/全残保障外,还有客运交通意外身故

2023-05-30

2023-05-30 780

780

利安寿(尊享版)是利安人寿之前退出的一款增额终身寿险,不久之后也即将下架。

这款产品最大的亮点就是:

以每年3.6%的利率复利增长

今天,我就来和大家好好聊聊这款增额终身寿险,看看它的保障究竟怎么样?收益如何?

主要内容有:

增额终身寿险是什么?

利安寿尊享版的收益怎么样?

同类产品收益对比

增额终身寿险适合那些人?

简单的来说,增额终身寿险就是:

投入的钱可以终身复利增长,既能当教育金、养老金;还可以在百年归老后,把这笔钱直接留给子女。

这就相当于是在保险公司开一个身故保障+储蓄账户;

把钱放在里面以固定利率增长,通过减保的方式支取保险金,时间和金额不受限制。

很多小伙伴看到终身寿险的字眼,认为这是身故才理赔的保险。

其实不然,它是一种规划现金流的工具。

它的现金价值保单现金价值超过已支付保费快、保额以固定利率增长,而且随时可通过“追加保费”和“减保”存取资金;

可进行教育金、养老金、婚嫁金的灵活规划。

利安寿尊享版就是这样一款产品,它每年以3.6%的利率复利增长;

利率是白纸黑字写进合同里的,钱一定会给到,所以也相对安全稳健。

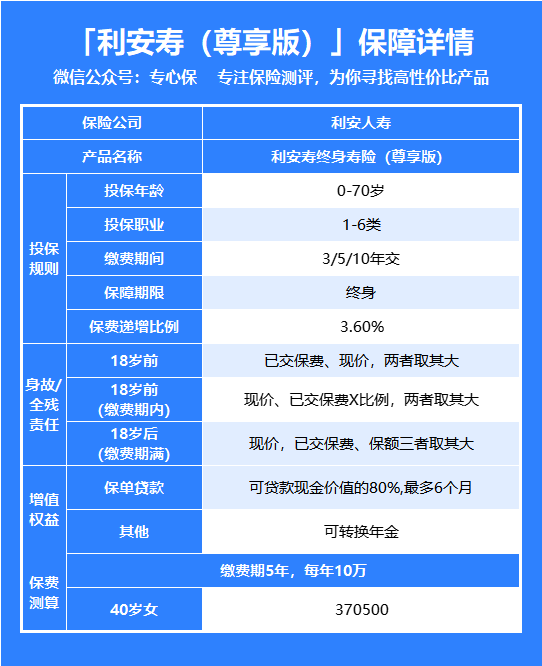

我们先来看下这款产品的保障情况:

可以发现,这款产品有以下几个特点:

先看身故赔付,身故赔付按年龄分为3种情况:

18周岁前不幸身故:

保险公司按照已交保费、现金价值两者中的最大者给付身故保险金。

18周岁后不幸身故,又分两种情况赔付:

保单缴完所有保费后身故,那么保险公司按照保单现金价值、保额和已交保费比例三者中取大者赔付身故保险金(这种情况下,大多数是现金价值和保额比已交保费比例拿的钱更多)

保单的保费还没全部缴完,被保人就身故了,那么保险公司按保单现金价值和已交保费比例两者中的最大值给付身故保险金(这种情况下,大多数是已交保费比例拿到的钱更多)

这里具体说一下已交保费比例是怎么赔付的,不同年龄对应的比例是不一样的:

18-40岁身故,保险公司按照已交保费的160%赔付身故保险金。

41-60岁身故,保险公司按照已交保费的140%赔付身故保险金。

61岁以上身故,保险公司按照已交保费的120%赔付身故保险金。

年金险的预定利率已经由4.025%下调到3.5%;

利安寿尊享版的3.6%复利在理财型保险中很有竞争力的。

保单生效后从第二年开始,它的保额以每年3.6%复利(利滚利)递增。

还是按上述表格条件(40岁女,年交10万,交5年)来看看这款产品的收益:

可以看到,利安寿尊享版前期的现金价值比较低,在第5年开始保单现金价值超过已支付保费。

之后现金价值不断增长,被保人65岁的时候,现金价值就翻一倍了,有101万多了!

看着很不错,但它和市场上其他的增额终身寿险产品比起来就很一般了。

我找到市场上收益比较好的产品来和它对比,同样的年龄,同样的缴费;

两个产品现金价值对比表:

如意尊3.0前期的现金价值比利安寿尊享版更高,但到保单第5年,稍微低了一些;

紧接着如意尊3.0就开始了反超,保单第10年,它比利安寿多了7万,第15年多了10万...

直到保单第60年,它多了60万!

如果打算买增额终身寿作为理财,我还是建议多对比,选择收益更高的产品,像如意尊3.0的收益就还不错!

增额终身寿险主要适合以下两类人群:

增额终身寿险归根结底是寿险的一种,以人的身故或全残为赔付条件,对比定期寿险;

它是一定能获得赔付的,所以更像是提前立下一份“遗嘱”,指定受益人。

一般家庭里,承担经济压力最大的成员是最需要的寿险的,这其中除了是对自己负责外,也是对家庭的一种爱的体现。

因为当家庭经济支柱倒下时,影响的是整个家庭的经济收入来源,严重的话会导致一个家庭分崩离析;

如果这时有寿险分担风险,赔付的身故金起码能让家庭其他成员有一个“经济依靠”,重新振作起来。

增额终身寿险和年金险一样,具有长期储蓄的功能。

如果你短期内有一笔闲钱不急用,可以选择一款增额终身寿险,保额递增的同时现金价值也跟着增长。

而且增额终身寿险前期的现金价值增长快,缴费期满后现金价值基本是超过已交保费;

也就是说此时退保,也基本没什么损失。

最重要的是可以进行财富保值,锁定了未来的长期收益,不受市场通货膨胀的影响。

所以资金充裕的人,可以选择增额终身寿险使得资金稳健增值,做好财产的传承。

如果资金紧张,那么优先把保障疾病的相关险种配置完善,再考虑理财型保险;

毕竟保险最大的作用是规避疾病风险,“先关注保障,后关注收益”才是正确的买保险的顺序。

以上就是关于利安寿尊享版的全部测评,总的来说这款产品收益一般;

如果想买的话,可以选择其他收益更好的产品。

对于理财类型的保险,缴费期越短,产品生息期就越长,收益也就越高,所以买这类保险时缴费期越短越好。

其实,购买增额终身寿只是一种投资手段,风险保障才是家庭最迫切的需求;

所以,可以趁着自己身体健康时,先配齐重疾险、百万医疗险、意外险、定期寿险四个险种才能得到最有力的保障。

在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买增额终身寿。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpeg)

.jpeg)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525