我们之前讲过要趁年轻给自己储备养老金,但是会发现,有不少的年轻朋友也想给家里的父母补充养老金,让养老

2022-08-04

2022-08-04 3919

3919

余额宝的收益越来越低,所以越来越多人把目光投向收益很稳定的年金险。不过也有朋友担心保险公司年金险可靠吗?

我们下面会为大家详细分析,主要内容如下:

首先,从保险公司本身来说,年金险是属于保险的一类。

当保险公司出现经营问题和财务问题时,银保监会就会直接出手,通过限制分红、降低高管薪资等方式,来稳定保险公司的财务状况。

如果解决不了,保险公司的经营风险进一步恶化,那么银保监会一般会接管保险公司,代为经营。

若接管 1~2 年后,保险公司的情况依然不好,真的破产了,那就会由其他保险公司接管我们的保单,没有愿意接管的,银保监会也会指定一家来接管。

中国保险业发展了这么多年,只有一家保险公司破产,就是最近申请破产重整的易安财险,也能看出相关政策与措施有多么全面了。

关于易安财险破产重整的详细信息,可以点击这篇查看:《易安财险破产,我们的保单怎么办?》

总的来说,保险行业的监管政策和兜底政策都比较完善,大家不用太过担心破产的问题。

其次来看年金险的特质:

①确定性——收益写进合同:收益和领取时间、领取频率都是白纸黑字写进合同,受《合同法》保护;

②安全性——险资运用受政府强监管:对于大家投进理财保险的钱,保险公司如何运作也是受强监管的。对于险资的运用,严格限制在银行存款、政府债券、金融债券等方面,确保资金的安全性和收益的稳定性;

③稳定性——锁定利率复利增值:上面提到,年金险的收益是写进合同的,也就是说可以提前锁定几十年甚至百年的收益。而且一般是以3%-4%左右的复利计息。

可能大家觉得3%-4%的复利没什么感觉。

以100万保费为例,来看看单利和复利收益的差距有多大:

按4%复利20年=219万

按6%单利20年=220万

按4%复利40年=480万

按9.6%单利40年=484万

……

100万保费,按照4%的复利滚动40年,居然可以变成480万。

只要坚持复利的原则,即使起步的资金不大,也能因为时间和复利的积累而收益颇丰。

世界上最强大的力量,莫过于复利+时间。这也是巴菲特口中“慢慢变富”的秘密。

锁定收益、资金安全、复利增值。

所以年金险是非常适合普通人追求稳健理财的金融产品。

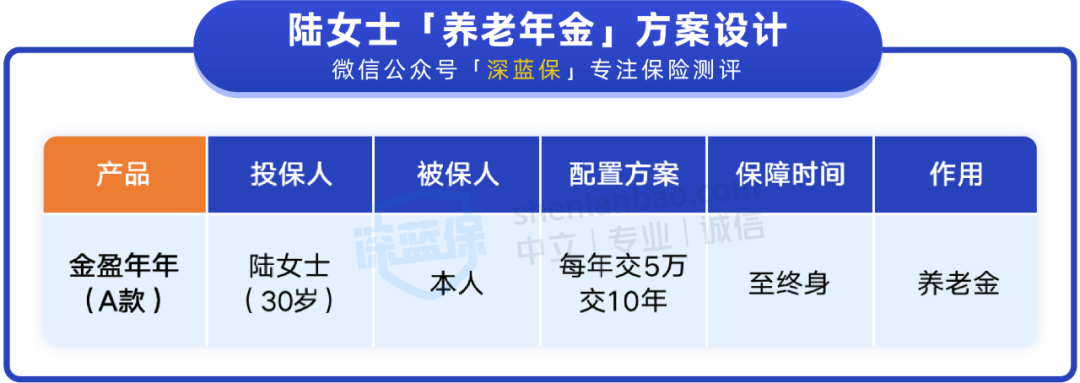

之前我们结合了陆女士的情况及她的要求,为她设计了以下方案,一起来看一下。

我们筛选了多款产品,最终为陆女士选择了 金盈年年(A 款),规划的方案是每年交 5 万,交 10 年,60 岁后按年领取,可以领至终身。

这款产品也可以选择按月领钱,可以根据自己的需求选择领取方式。

另外,总保费达到 30 万能有光大养老社区的旅居权,陆女士就可以申请旅居养老社区。

入住养老社区后,生活、就医、护理以及娱乐等,每个环节都有专人服务,但这是需要收费的。陆女士可以根据自己的需求选择入住 2~7 日,到期之后可以再次申请。

下面我们来看看这款产品的养老金领取示例:

可以看到,陆女士从 60 岁开始,每年都能领一笔钱,第一年能领 4.6 万,且领取的钱都会按 3% 复利递增,越往后每年能领的钱就越多。

金盈年年(A 款)保证领取 20 年,换句话说,在 60 岁开始领钱后的 20 年,总共可以领 123.2 万,这笔钱是她一定能够拿到的,如果这期间不幸身故,剩余没领的钱会给到家人。

等领完 20 年后,后续还能继续领钱,且每年领的钱按 3% 递增,能领取至终身。这样看来,活得越久,能领到的钱就越多。

了解之后,她认为这套方案是符合自己的预期的,整体看下来她比较满意。

无论是买养老年金还是教育年金,都需要长期持有才能看到比较明显的收益。

不少朋友就会担忧,如果还没到领钱的时间,就身故了,那么钱是不是白交了?对这个问题,我们来解答一下。

年金险有身故保障,不会白交。

领钱之前的身故保障一般分为两种情况,一种是交钱期间身故,另一种是交完钱但还没领钱时身故。

对这两种情况,不同的产品有不同的赔付条件。以文中的 乐养多 为例,无论是哪一种身故情况,都会赔付已交保费或现金价值的较大者。

要看具体的产品,不同产品情况不一样,我们以「金盈年年」为例:

「金盈年年(保至 85 岁)」没有保证领取期,但在领取期间身故,也会赔钱——按照身故时已交保费或现金价值的较大者进行赔付。

例如 30 岁王女士,交 5 年,每年交 10 万,60 岁开始领取。

如果她在 70 岁时身故,那么此时已交保费是 50 万,现金价值是 85.2 万,那么保险公司就会赔给她的家人 85.2 万。

但有些产品,会规定开始领取后,现金价值与身故保险金都为 0,如果它没有保证领取期,那么领取期间身故,就没有钱可赔了。

所以不同产品,规则不同,在意这一点的朋友,挑选产品时可以仔细看看条款的相关解释,避免买到不合适的。

以上就是关于”保险公司年金险可靠吗?”的全部内容。

总的来说,年金险是可靠的,如果希望提前存一笔前为将来养老、子女教育做准备,建议大家可以入手一份年金保险。

有规划地变老,才能更加从容不迫、有条不紊。

最后,如果你对年金险还有任何问题,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2021-05-11 1045

2021-05-11 1045 2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303