经常有朋友问我们:刚毕业有必要买重疾险吗?全职妈妈有必要买重疾险吗?已经有百万医疗险了还要买重疾险吗

2023-10-11

2023-10-11 787

787

经常有朋友问大师兄:

孩子有必要买重疾险吗?全职妈妈有必要买重疾险吗?有百万医疗险了还要买重疾险吗……

这些问题层出不穷,为了让大家一次性搞懂自己到底要不要买重疾,决定换个角度,告诉你哪些情况下可以不用买!

如果符合下面这些情况,大家可以不配置;如果不符合,就有必要考虑。

重疾险千万不要跟风购买,否则害的只会是自己。

主要内容如下:

以下是我花了一个多月时间,对比上百款产品条款后,筛选出来的3款高性价比重疾险,30万保额只要两三千元就能搞定,而且重疾赔付200%保额,希望能够帮到你:

要知道哪些情况不需要重疾,需要先知道重疾险到底有啥用。

重疾险是得了约定疾病能赔一大笔钱。这笔钱可以拿来还房贷、补贴家用,让我们安心养病,不用操心钱的事。

所以,换个角度想,如果不用担心养病期间的资金问题,那不买重疾险也问题不大,比如这 2 类朋友:

还有一些朋友,收入扣掉基本生活开支后就没有余钱,这种情况也可以不买重疾险,更建议先开源节流,改善当下生活。

毕竟,重疾险保的是未来不确定的风险,相比之下眼前确定的现实问题更为紧急。

除了这 3 种情况外,不管是全职妈妈还是小朋友,应届毕业生或是灵活就业者……都建议配好重疾险,关键时刻能发挥重要作用。

截图来源于优酷视频

但大家之所以会纠结重疾险,价格太贵肯定是一大原因,

有没有什么省钱技巧?大师兄整理了 2 种思路,一起来看看。

买重疾险,自然是保额越高越好,保障越久越好,

但如果预算有限,咱们就得想办法把钱花在刀刃上,比如:

市面上的重疾险很多,为了吸引大家购买,不少产品还增加了很多新功能:

有的捆绑了身故保障,没生病,但人走了也能赔钱;有的到某个年龄没生病,就开始返保费……

听起来好像很不错,但羊毛都出在羊身上!这些保险无一例外非常贵,建议大家远离。

如果想省钱,最好还是优先关注重要保障,包括重疾、轻症、中症怎么赔,赔多少等等,这样能最大程度控制产品溢价。

要是把不重要的保障都砍了,预算仍不够,咱们还可以考虑压缩保障时间,

常见有这几种办法:

通过灵活的组合搭配,咱们可以选择优先保障赚钱多、家庭责任重的时候,价格便宜,保障还不会丢失。

比如方案二,买 30 万保额,但附加额外赔,就能实现 60 岁前得重疾,赔 54 万的效果;60 岁后,即使保额低一些也无所谓,因为咱们家庭责任也更小了。

其他省钱方案的逻辑也类似,都是优先做高责任重时期的保障,最终也都能实现省钱效果,大家按需选择就行。

不知道如何选择责任可以随时找大师兄,我会根据你的个人情况给到实用的建议!

说完省钱技巧,为了帮大家节约对比时间,也直接整理了2023年10月份最新的优秀产品,感兴趣的继续往下看。

写这篇文章,就是看到太多朋友预算有限,本来只想买个生病能赔的重疾险,却总是踩坑,很难找到好产品。

那为了大家都买到真正划算、又好用的重疾险,专门花了两周时间测评出来最新的、优秀消费型重疾险产品:

可以选择超级玛丽 9 号保到 70 岁,价格很便宜,

“超级玛丽”系列属于高知名度的IP了,产品优势如下:

● 价格便宜:以30岁为例买50万保额保到70岁,每年只要3000多

也可以结合前面提过的省钱思路来买,以 30 岁男性为例:买 30 万保额保到 70 岁,附加 60 岁前额外赔:每年只要 2901 元,60 岁前有 54 万重疾保额,60~70 岁有 30 万保额。

● 投保灵活:可选60岁前重疾额外赔、癌症津贴等,能保至70岁或终身

● 疾病额外赔:附加60岁前额外赔后,重疾、中症都有额外赔

在保额买够的情况下,如果预算还多,可以考虑保终身,此时,超级玛丽 9 号仍然值得选,不管是否附加 60 岁前额外赔,性价比都很高。

另外,完美人生 2024也不错,保终身价格较便宜。

不过,这些产品都有严格的健康告知,有结节、乙肝等情况可能会影响投保,如果身体有异常不知道怎么投保,也可以在文章下评论。

很多人买完重疾险,就以为万事大吉了,事实远没有这么简单啊...

再来揭秘重疾险 3 个大坑,如果你没有提前了解,那将来出事,很可能一分钱也赔不了!

大部分人去买重疾险的时候,都会碰到一个现象:保险公司要么是捆绑了寿险;要么是带上了返还、分红等各种各样的责任。

不管你是否真的需要,通通塞在一张保单里面卖给你,

就好比你去超市,只想买苹果,结果被推销买了一个大果篮一样,花了高价买了很多本来不需要用到的东西。

而且这么一套全家桶弄下来,价格能给你升到八九千,甚至上万,

那这么贵,怎么才能卖出去呢?

销售人员会提醒你:降低保额。

只要把 30 万降到 10 万,保费就能相应降到两三千,只有这样大部分人才能负担得起。

但说实话,这 10 万的保额就算买了,真要生重病了也根本不够用的啊...

买重疾险,最主要的就是图个实用的重疾保障,现在赚钱生活不易,谁也不想搞得缴费压力那么大。

所以,一定要明确自己的需求。

有需求可以买单,但不要为销售陷阱买单!!

如果还有人告诉你,重疾险不能单独买,就不用和他废话了。

现在的重疾险,很多都保障 80 种、100 种,甚至 120 多种重疾。

那病种数量越多,保障就越好吗?

如果你觉得是,那你又先踩中了一个大坑!

某些保险公司正是抓住了这个误区,就在文字上玩游戏,号称自己保上百种疾病,但翻开条款你会发现:

很多像埃博拉病毒、疯牛病这种,在国内极其罕见,明显就是拿来凑数的!

大家又不是不上网,大多都知道埃博拉病毒是仅在个别国家、地区间歇性流行。

所以大家千万别以为病种数量越多,保障就一定越好...

不管是保 110 种,还是保 120 种重疾,意义并不大,因为重疾这块国家已经强制规定了:

上面列举的 28 种重疾,已经覆盖了 95% 的重疾理赔,不管是保一百种、还是三百种都没啥差别,

最大的猫腻反倒容易出在高发轻中症上。

它们往往是重疾的早期状态,也是比较容易得的病,但因为监管没有统一规定,所以大家就非常容易踩坑。

像我测评今年测评的重疾险,少说有三分之一,缺失了一些高发轻中症的保障。

为避嫌就不在这里指名道姓产品名字了……(老被人举报)

接下来了解重疾险的第三个“坑”。

些业务员可能会跟你说,重疾险是确诊即赔,很多人就错以为:

只要得了这个病,保险公司就会给你打钱,而事实并不是这样……

就拿最高发的 28 种重疾来说,只有恶性肿瘤--重度、多个肢体缺失和严重三度烧伤,以上这 3 种病,才是所谓的“确诊即赔”!

剩下的一些疾病,必须要做特定的手术,或者达到约定的状态才能赔,比如:

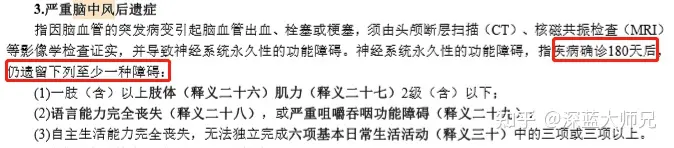

大家常听到的严重脑中风后遗症,需要确诊 180 天后,满足这 3 种后遗症中的至少一种才行,具体条款如下:

看到这,有的人会觉得:重疾险的理赔条件太苛刻,保险公司是不是故意不想赔钱?

其实并不是这样的,重疾险本来就是保障重大疾病的。

只有对生活和工作造成严重影响的疾病,才会被列入重疾的范围,保费的价格也是根据重疾的发病率来定价的。

不过,为了改变消费者对重疾险“保死不保生”的印象,现在的产品都会额外加上轻中症保障,降低赔付门槛,提升消费者的体验。

而且,2021 年部分保险公司的理赔数据显示:确诊即赔中的恶性肿瘤,理赔概率就独占了 60%~90%:

另外,我们前面提到的高发轻、中症,它们的理赔标准是不一样的,明明是同一种病,有些可能赔得比较宽松,有些条件卡得很严。

所以在特定情况下,比如家里有相关家族病史的,要尽量挑选针对这类疾病赔付较宽松的产品。

不然将来生重病,要是没有达到理赔条件,拿不到理赔款就非常要命了。

如果你对重疾险的理赔条款一知半解,可以点击文末卡片,让我们帮你避坑~

今天和大家探讨了三种可以不考虑配置重疾险的情况,

事实上,大多数人都需要它来给人生加一道安全门,防止疾病给我们带来经济上的致命打击。

毕竟,风险始终存在。

说出来很现实,一旦发生不幸,医生只能“救命”,不能“救穷”。

祝大家身体健康~

如果你想了解更多的保险产品,可以点击下方卡片,预约咨询~

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271