我们都希望老有所养,现在养老机构层出不穷,质量也是良莠不齐。经济条件较差,预算不够就只能仔细挑选;经

2020-11-02

2020-11-02 3773

3773

都说百万医疗险杠杆很高,几百块钱就能买上百万保障。

但实际上,价格里面的门道真不少。除了随年龄增长外,它还具有不确定性,未来可能涨价,现在是几百块钱,十几年后可能就几千甚至上万了。

也有不少朋友担心未来会很贵:

今天我们将分享 3 个有关百万医疗险价格的问题,分别是:价格为什么会变化?未来到底有多贵?哪些产品价格更稳定?

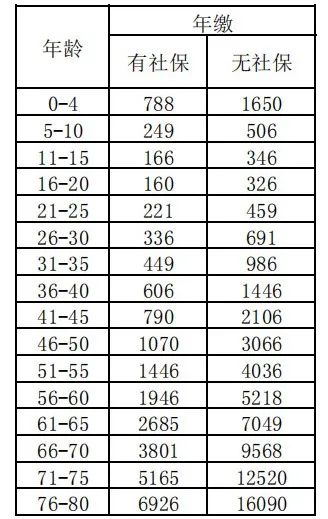

在解答这个问题之前,我们不妨先看一下百万医疗险的费率表,以某款产品为例:

这张表清楚地写着每个年龄段对应的保费,可以看到年龄越大,保费越贵。但很多朋友不知道的是:表格里面的数字未来是不确定的,可能会变化。

举个例子,25 岁的小明投保这款产品,表格显示 31 岁价格是 449。等他真到了 31 岁,也许就涨价了。

为什么价格可能变化呢?

这和百万医疗险的理赔条件有关:不限制疾病种类,按照实际治疗费用进行报销。

而未来可能有新的疾病,新的医疗技术,导致未来的医疗费用充满不确定性。保险公司想要不赔穿,必须保留调整价格的权利。

那么,所有百万医疗险都可能调整价格吗?

1 年期不保证续保的百万医疗险,第二年的合同条款可能发生变动,价格自然是可以调整的。

而保证续保的产品,主要有两类:一种是保证续保 10~20 年的百万医疗险,会明确地把“费率可调”写进产品名称及条款里面。

另一种是保证续保 3~6 年的产品,比如好医保·长期医疗(6 年),条款里面没有写“费率可调”,6 年内也就不会调整,但 6 年后就难说了。

也有朋友可能担心:如果我理赔了,保险公司会单独涨价吗?

并不会,监管规定保险公司不能单独调整某个被保人的价格,要涨价就一起涨价,因此不用担心。

说完了价格变化的原因,下面我们来计算一下,未来的百万医疗险,价格能涨多少。

可以预料的是,未来百万医疗险的价格大概率是上涨,而不是下降,因为每年的医疗费用都在上涨,看病会越来越贵,看看新农合的价格就能明白这个道理。

根据美世中国发布的《全球医疗及货币通胀率对比报告》,2016~2019 年,我国的医疗通胀幅度为 7%~8%,远超过通货膨胀率的 2%~3%。

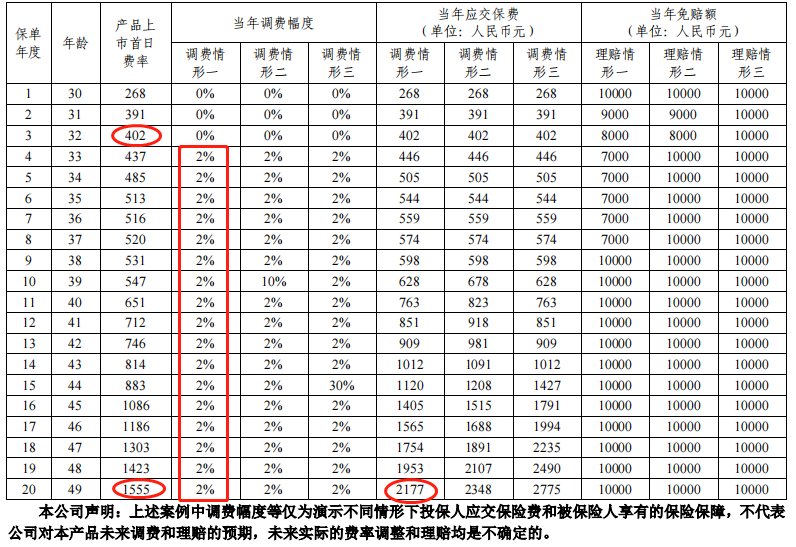

到底会涨多少呢?我们来看一款百万医疗险的调费示意图:

举个例子:32 岁的王先生,他投保时价格是 402 元,49 岁时原本价格是 1555 元。

如果按照每年 2% 的涨幅,连续涨 17 年,到他 49 岁时价格已经上升到了 2177 元。

计算方式是:1555*(1+2%)^17=2177,总涨幅等于以前每一年涨幅的连乘,是复利计算。

2% 的涨幅算是较为保守的估计,实际的涨幅大概是多少呢?

我们参考了长期医疗险发展较为成熟的香港保险市场,其涨幅每年在 5~15%。取这两个极值计算的话,王先生 49 岁的百万医疗险价格则到了 3564 元和 16734 元,相当于原先价格 1555 元的 2~11 倍,相当于 32 岁价格的 9~42 倍。

再来看看实际产品,比如上市较早的尊享 e 生,下表是 2016 年版与 2023 年版价格的对比:

比如 60 岁的价格相对于 7 年前的产品已经上涨了 264 元,年均涨幅有 2.74%。

要注意的是:这些年来,尊享 e 生的保障越来越丰富,单看价格有些片面,不过这种涨价趋势是必然的。

大家也不用太担心,当下百万医疗险的价格比较稳定。而未来的价格,考虑到通货膨胀、工资上涨等因素,即便涨价影响也没有想象那么大。

好了,下面我们来说说,哪些百万医疗险,价格会更稳定。

在分析这个问题前,我们还是要先理清涨价的原因。

像外部因素,包括新的疾病出现、医疗技术进步、医保报销政策发生重大改变,而这些我们都无能无力。

而内部因素,就和产品本身有关,包括产品投保人数、健康告知、价格等,这些是我们可以选择的。

下面我们来详细说说。

1、投保人数要多

产品知名度高、投保人数多,赔付率就会比较稳定,因为这符合“大数定律”。

比如根据公开消息,好医保长期医疗系列用户超过 5000 万,尊享 e 生系列累计承保 5200 万,这些产品用户基数大,价格就会更加稳定。

虽然尊享 e 生一年期不保证续保,但投保人数大,产品也一直升级,目前续保还是很稳定的。

此外还有太平洋健康的蓝医保、平安的 e 生保系列,都是知名度较高的产品。

2、健康告知不能太宽松,价格不能太便宜

一般来说,健康告知太宽松,更容易吸引身体不好的人投保,相同保障和价格下,赔付率会更高。

因此,如果身体健康,不需要特地买那些健康告知宽松的百万医疗险,而如果身体不好,还是优先选择能买的产品。

至于价格,如果太便宜,保险公司就容易赔穿而涨价。如果大家遇到价格特别便宜的百万医疗险,也要留意一下。

3、长期赔付率要稳定

像上面提到的两点,最终都会影响赔付率,所以我们可以直接来看这项数据。

赔付率可以简单理解成:赔的钱/收的保费。

如果长期赔付率偏低,则可能说明价格较贵或保障不足;赔付率偏高,则说明价格便宜或者保障很充足,理赔更宽松,但也更容易涨价。比如监管规定赔付率超过 85%,就能触发涨价条件。

因此长期稳定的赔付率,是保证价格稳定的重要因素。比如众安在线的短期健康险整体赔付率在 30% 左右,3 年来都比较稳定。

目前只有短期健康险需要公布赔付率,即一年期不保证续保的产品,像保证续保 6 年、20 年的产品,并不需要公布相关数据。

不过,像那些产品名称有“费率可调”的百万医疗险,我们可以直接通过官网查询历史调费情况,如果调费频率高,调费幅度大,也需要留意。

人保健康官网关于费率调整的信息

根据监管规定,这类保 20 年的长期医疗险上市后 3 年才允许调整价格,最早的一批产品也是 2020 年推出,如今刚刚过 3 年。

我们查询了多家保险公司的调费记录,目前都没有调整,后续我们会持续关注这些信息,并分享给大家。

说到底,在挑选百万医疗险时,我们可以关注一下价格的稳定性,但更重要还是产品本身的保障和续保条件等内容,千万不要本末倒置。

百万医疗险未来的价格的确充满了不确定性,但当下的风险却是存在的。

我们也不需要担忧未来,趁着现在身体健康,保费便宜,该保障还是要保障上。

如果你想了解更多的百万医疗险产品,可以点击下方产品,预约咨询~

(1).png)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303