都说百万医疗险杠杆很高,几百块钱就能买上百万保障。但实际上,价格里面的门道真不少。除了随年龄增长外,

2023-11-14

2023-11-14 1014

1014

你了解过惠民保吗?

“一年 59 元,能保 200 万,得了癌症都能买,既往症也能赔......”

毫无疑问,惠民保是这几年来最火的保险,几乎家喻户晓。有数据统计,截至去年年底,全国共推出了 246 款惠民保产品,覆盖了 29 个省级行政区。

然而繁华之下,危机已经浮现。

如果你买了惠民保,在不久的将来,很可能面临这些问题:前几年才几十块,怎么突然要上百了?去年卖得好好的,怎么今年就没有了?

今天我们会分析 3 个和大家息息相关的问题:

惠民保,将越来越贵?

部分惠民保,以后将停售?

未来,惠民保可能有 4 大变化

以最早试点惠民保的深圳为例,最早只要 20 块,如今已经来到了 88 元,放眼全国,几十块钱的惠民保也越来越少见了。

说到底,还是怕亏损。

根据公开资料,2021 年多款惠民保赔付率在 70%~90%,也就是说,收了 100 块钱,其中 70~90 块钱都赔出去了。

此外,为了确保能“惠民”,有些地方直接要求最低赔付率,比如浙江省发布文件要求赔付率在 90% 以上。

但保险公司的支出,除了赔款,还有运营成本。据估算,惠民保运营成本在 8% 左右,像沪惠保这种现象级产品可能会接近 10%。

因此,多数惠民保处于保本微利的状态,少数可能已经亏损。对于保险公司来说,卖惠民保,真的是在赔本赚吆喝。

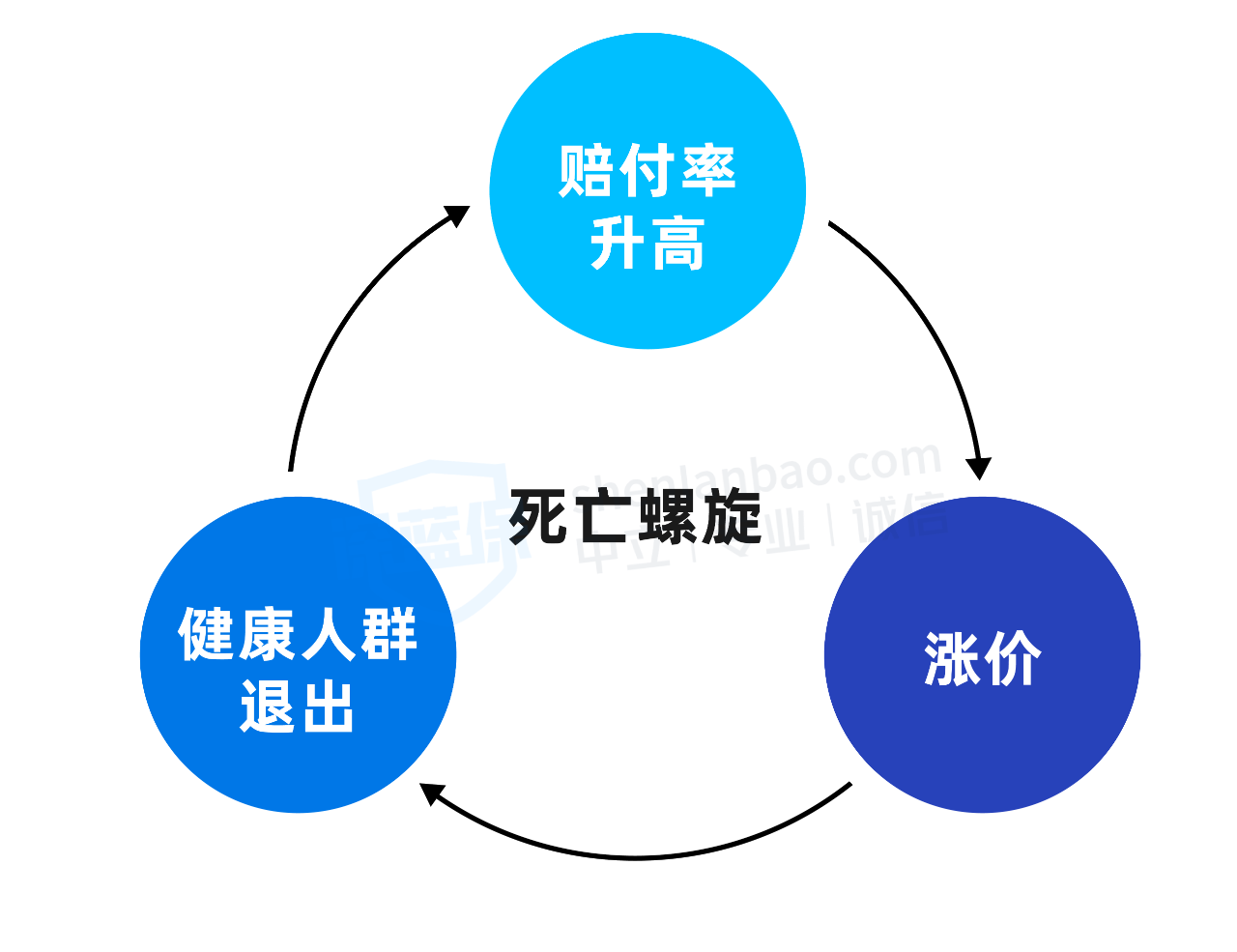

而面对高赔付率以及不断攀升的医疗费用,保险公司主要有两种选择:缩减保障范围或者涨价。

惠民保的保障较为简单,如果再进一步缩减,势必引起大家的反感,实际上大多数惠民保采用了“增加保障+涨价”的方式,更容易被接受。

因此,涨价是不得已而为之,而一旦涨价,新的问题又来了。

表面上看,只是涨了十几块钱,但实际上会影响惠民保的参保率和可持续性。

以上海沪惠保 2022 版为例,价格由前年的 115 元上涨至 129 元,其参保人数从 739 万降到了 645 万,同比下降 12.7%。

虽然说涨价和参保率下降,不一定有直接的因果关系,但必然有一定关联。

我们也不难想象,那些不再续保的,多半是年轻的、身体健康的人。而年龄较大、身体不好甚至理赔过的人,大概率会选择续保。

实际也是如此,惠民保更受老年人欢迎,有数据统计:某市惠民保 18 岁以下参保率为 34%,18~60 岁,参保率为 38%,60 岁以上的,参保率则达到了 66%。

如此一来,整个产品体系里,健康的人越来越少,容易生病的人占比越来越高,赔付率会随之升高,而保险公司不得不进一步涨价。

这在业内被称作“死亡螺旋”,如此循环往复,最终将导致产品体系崩溃,也就是停售。

实际上,不管是商业保险还是医保,都存在一定的“死亡螺旋”,然而惠民保的问题更为严重。

因为惠民保是医保和商业保险的衔接,它既没有商业保险的精算公平,又不具备国家医保的强制性。

下面我们来简单分析一下。

1、统一价格,导致不公平

商业保险会按照年龄、身体健康状况等,收取不同保费,简而言之就是:越容易生病,价格就越贵,这就是“精算公平”。

而绝大多数惠民保都是一个价格,身体不好的人更可能获得理赔,也有很多既往症患者希望能报销部分医疗费才买惠民保。因此,惠民保对年轻健康的群体并不公平。

比如有数据显示,大部分理赔款都给了老年人,某产品 50 岁以上的获赔金额占比达到 73%,另一款产品则达到了 78%。

从本质来说,惠民保是代际补偿,即年轻人对老年人的补贴、身体健康的人对身体不好的补贴。当然,也有一部分人就是抱着帮助他人的想法,选择加入惠民保。

2、没有强制性,可以随意退出

医保,可以通过强制、鼓励等方法,把参保率稳定维持在 95% 以上。

反观惠民保,想买就买,不想买就不买,没有任何影响。甚至,当新农合涨价时,有人都会考虑断交,更何况惠民保呢?

总的来说,惠民保目前的火热,一部分靠的就是便宜的价格。

当惠民保价格上涨过多,比如接近 200 多块钱的百万医疗险时,有些年轻人就可能放弃投保,产品赔付率随之升高,最终停售。

这绝不是危言耸听,今年两会期间,全国政协委员、对外经济贸易大学保险学院副院长孙洁在提案中提到:

据统计,绝大部分城市的惠民保项目中,参保率不足 15%,且 2022 年出现了大幅下降。在参保人群上,惠民保对于年轻人、健康体吸引力较弱,惠民保人群结构有持续恶化风险。

而这些道理,地方和保险公司都是清楚的,为了保证惠民保长期稳定发展,必然做出改变。

整体来看,惠民保未来可能有以下变化:

小城市的惠民保,由于参保人数少可能会逐渐消失,或者被省级统筹的惠民保所替代。

而大城市如北上广深,由于参保人数大,官方支持力度高,这些惠民保在一段时间内发展会比较稳定。

另外,有些城市有多款惠民保,这种现象可能会消失,变成“一城一保”,比如北京市之前有 2 款惠民保,如今合并成了一款“北京普惠健康保”。

而从细节来看,未来可能有如下 4 个变化:

1、按年龄等情况收费会变得常见

目前大多数惠民保都是统一价格,仅有 15% 左右的惠民保,会按照年龄、职业等情况收取不同的保费。

比如 2023 年版山东新民保,0-40 岁,69 元;41-60 岁,99 元;61 岁及以上 159 元。

如果都采用这种方式,年轻人的保费会降低,而老年人的保费会提高。

这种收费方法更加合理公平,也能更好地留住年轻人。

2、产品会更加稳定可靠

现在的惠民保主要有两类,一种是有政府参与的,另一种则没有。而在政府积极参与的惠民保中,其参保率和续保率都比较高。

像浙江省,就专门出台了针对惠民保的文件,除了给予政策支持,还积极参与设计、宣传。2022 年,其惠民保在投保人数超 2700 万,参保率达 58.1%,续保率达 76.6%,各项指标居全国首位。

因此,如果想要长期持续发展惠民保,政府必定会积极参与进来。

而对于我们来说,有了政府背书之后,惠民保的理赔、服务、续保会更加稳定可靠。

3、医保个人账户投保变得常见

根据南开大学统计,截至 2022 年底,约有 1/3 的惠民保可以用医保卡个人账户资金为自己投保,有些地方还支持给家人买。

通过对比也发现,支持医保个人账户支付的惠民保,参保率有 27%;而不支持的,参保率仅有 11.7%,相差悬殊。

这种政策,本质上是让惠民保更加优惠,相信未来会变得更加常见。

对于我们来说,平时用不上的个人账户可以用来给全家人投保惠民保,也不失为一个好选择。

4、健康体也能享受到惠民保服务

未来的惠民保可能会新增健康管理服务,比如体检、健康咨询、家庭医生等,这样身体健康的朋友也能有获得感,不会轻易退出。

另一方面,对于未理赔的朋友,续保时可能会给予一定优惠,比如免赔额降低,报销比例提高等。

《“健康中国 2030”规划纲要》提出要“健全以基本医疗保障为主体、其他多种形式补充保险和商业健康保险为补充的多层次医疗保障体系。”

惠民保,作为补充保险的重要组成部分,未来会有哪些改变,我们也充满期待。

尽管部分惠民保难以持续,但如果身体健康较差、年龄较大,仍然建议买,毕竟这是当下的最优选。

我们也会一如既往地为大家测评和推荐好的惠民保。

除了惠民保,有条件的话,建议多做一手准备,比如投保健康告知宽松的百万医疗险、防癌医疗险,以及没有健康告知的税优健康险等等。

而身体健康的朋友,保证续保的百万医疗险将是更好的选择。

▎参考资料

[1] 复旦大学:《2022年城市定制型商业医疗保险(惠民保)知识图谱》

[2] 复旦大学、腾讯微保:《2023惠民保健康发展十问十答》

[3] 中再寿险:《惠民保的内涵、现状及可持续发展》

[4] 南开大学、圆心惠保:《惠民保发展模式研究报告》

[5] 中再寿险、镁信健康:《2022年惠民保可持续发展趋势洞察》

[6] 中国保险协会直属中保教育咨询、国寿股份、国富人寿、医渡科技、中国卫信学会健康保险工作委员会:《惠民保可持续发展核心问题研究》

如果想了解自己适合哪类产品,可以点击下方预约咨询,让专业规划师为您一对一解答。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571