近日,太平洋财险推出一款「大护甲5号(家庭版)意外险」。这款产品没有健康告知,也没有职业要求,报销不

2023-10-16

2023-10-16 889

889

现在的意外险产品投保条件越来越严格。在我们挑选意外险时,好不容易选中心仪的产品,却遇到两只“拦路虎”:一个是健康,一个是职业。

今天就给大家介绍一款没有健康告知、没有职业要求、报销不限社保的意外险——由太平洋财险推出的大护甲5号意外险(家庭版),百来块钱就能保一家9口人!

接下来,我们就详细聊聊看它到底适合谁买,买这类保险有啥注意事项,最后再测评几款市面上其他热门产品。

主要内容如下:

大护甲5号(家庭版)共有3个版本,主要是保额上的差异,如下表:

大护甲5号(家庭版)的保障责任比较简单,主要有3大优点:

就算家里有人身体不好,或者有中高危职业者,也都能一起保上,价格也便宜,对我们非常友好。

但万事总难完美,这款产品也一样,也存在一些“注意事项”,继续往下看。

这款产品的注意事项,主要有5个:

1、高龄老人或高危职业可能赔更少

50岁以上,意外身故/伤残最高只能赔5万;4类及以上职业出险,所有保障都只能按比例赔付。

4-6类职业的分别按30%、20%、10%赔付,6类以上职业赔付2.5%,但如果出险原因与职业无关,便没有这个限制。

2、有投保地区限制

大护甲5号(家庭版)有投保地区限制,具体如下:

大护甲5号(家庭版)投保须知第9条

那问题来了,如果家人在不同城市,还能投保吗?只要投保人所在投保区域符合要求就可以。

举个例子,假设小明和他老婆、子女生活在广东深圳,小明的父母生活在湖北恩施,小明老婆的父母生活在湖南邵阳,小明可作为投保人,最高可投保100万保额,投保成功后,小明、小明的老婆、子女、父母以及岳父岳母均可获得保障。

3、对部分地区的医院除外

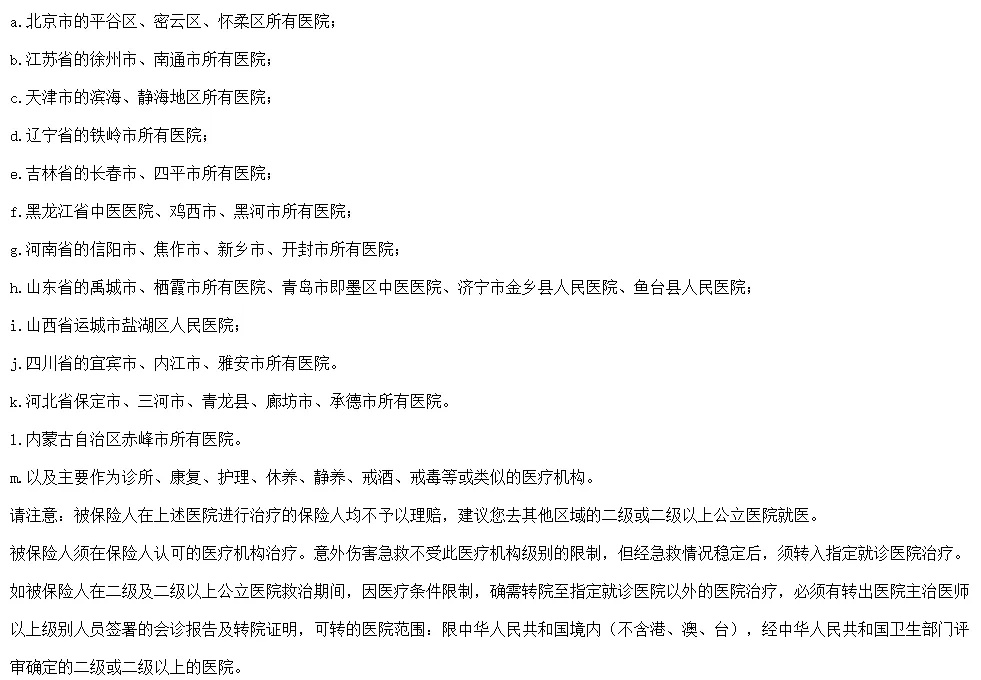

大护甲5号(家庭版)的指定就诊医院限大陆境内的二级及以上公立医院,但不包括以下医院:

大护甲5号(家庭版)投保须知第10条

当发生意外后,被保人在以上免责医院就医(除意外伤害急救外),保险公司是不予报销医疗费用和赔付住院津贴的。如果自己和家人的常住地在免责地区或者在免责医院附近,则不建议选择这款产品。

4、理赔可能要关系证明

投保大护甲5号(家庭版)时如果没有输入家庭成员的身份信息和投保人的关系,家人万一出险了,申请理赔需要出具关系证明。如果我们因为工作、买房等问题,和父母的户口没在一起,要办理相关证明会更麻烦。

因此建议投保时最好填写上家人信息和投保关系,这样理赔时就无需提供关系证明。

5、保额共享

大护甲5号(家庭版)的保障由全家人共享,也就是说,保额就这么高,一个人是这么多,一家人也是这么多,举个例子:

小明买了这款产品100万的版本,保了一家老小,某天,小明的父亲意外触电身亡,因为过了55岁,只能赔5万块,其他家人还有95万保额。

之后,小明和他老婆自驾出游遭遇车祸,极端情况下,一人身故或两人同时身故,总共都只能赔95万,因为他们共享保额。

这也是共享保额的弊端:一个人出险,或者遇到小意外还好,但如果几个人同时遭遇极端情况,保障可能不够用。

而且它的猝死保额最高只有5万,低于市面上的优秀产品,对家庭的经济支柱来说也不太够用。

结合这款产品的优点和注意事项来看,这款产品更适合我们带着爸妈买,百来块钱买一份,能把双方父母都保上。

但顶梁柱不能依赖这款产品,建议自己再花一两百,额外买一份意外险,这样保障更充分。当然如果想要给父母更充足的意外保障,也可以给他们单独买一份意外险。

接下来,看看市面上较热门的意外险,都有哪些值得买?

我们挑选了市面上热销的优秀产品和大护甲5号(家庭版)一起对比,具体如下:

以上产品的意外医疗均不限社保报销,整体都不错,但在免赔额以及其他保障上有些差异。

60岁以下优先考虑表格中的成人意外险,性价比更高:

如果是单人投保,优先关注大护甲6号旗舰版(至尊版),这款产品保障很全面,交通额外赔保额高,意外医疗0免赔,还能报二级及以上私立医院普通部,另外含住院津贴和意外重症(ICU)住院津贴。

小蜜蜂5号和青龙卫2号的保障也不错,前者航空保额最高,还有宠物致伤的瘢痕修复;后者高血压也能投保。

如果是夫妻两人一起买,大护甲5号夫妻版(至尊版)性价比不错,两人一起投保,算下来1人只要283元,保障项目都能达到旗舰版的水平,如果选择附加儿童意外险,只要68元,保障也不错。

如果打算给60岁以上的长辈单独投保意外险,专心老人意外险2023(升级版)整体保障很不错,意外医疗没有免赔额,保障项目骨折、脱臼和救护车等全部包含,能保障老年人在发生意外时的一些特殊需求,可以优先考虑这款。

大护甲5号(高龄版)(豪华版)也不错,单人意外医疗保额就有5万,足够给父母做好意外医疗的保障。另外它在意外身故/伤残上的保额也比较高,有20万。

如果家里老人在两人以上,或有严重疾病的朋友,可以考虑大护甲5号家庭版(至尊版),没有健康告知,能正常生活和工作就行,投保限制少。

需要注意的是以上产品都有投保地区、免责医院限制。如果看完还不知道怎么挑选合适产品,或者有其他情况拿不准主意,可以点击文末卡片,免费咨询专业规划师,获取针对性建议。

综合而言,大护甲5号家庭版保障不错,投保门槛也很低,保费又便宜,如果预算有限,想一家人一起投保,给家庭意外风险兜底,这款产品可重点考虑。

如果对产品有困惑,或不知该如何挑选,可以点击下方卡片,有专人一对一服务。

.jpg)

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554