不得不说,这个世界变化越来越快了,就拿保险来说,产品的更新也越来越频繁。有时候翻看几年前买的保险,不

2019-09-10

2019-09-10 8635

8635

最近两年,随着互联网保险的爆发,越来越多保障型产品被开发出来。很多朋友在翻看自己若干年前买的保险时,常有买错了保险的感觉。

这也是深蓝君在后台收到的高频问题:“我买了一些不合适的保险,该怎么办?” 我们就来谈谈这个极具表性的话题。

今天主要内容如下:

买错了保险,哪些情况要退保?

哪种方式退保,才能最划算?

关于退保,这几条一定要知道!

当我们萌生退保的念头时,一定说明我们对自己过往的保险配置非常不满意,深蓝君总结了以下几条,是可能引起我们退保的原因:

买错了保险;

买低了保额;

占用太多预算;

保险升级换代;

针对这四种情况,我们分别来看看:

情况 1:买错了产品

比如小 A 同学想给孩子买一份保障型的重疾险,可以是由于功课做得不够到位,听说保险还能给孩子存钱当教育金,结果最后买了一份万能险+附加重疾的保险,这种就是比较典型的买错产品的情况。 再比如一个普通的中产家庭,背负较大的房贷车贷,手头存款不多,却想通过买保险的方式来理财,个人觉得这也属于买错了产品的情况。

情况 2:买低了保额

很多人在购买保险的时候,贪图返还的保费,或者一定要买一个保终身的,所以在相同预算的情况下,保额就一定不会太高。

深蓝君现在还能遇到准备购买 10 万、 20 万重疾险的情况,在通货膨胀急剧高涨的当下,十几二十万的保额,根本起不到风险转移的作用。

情况 3:占用了过多的预算

对于普通的家庭来讲,一般也就是投入家庭年收入的 10% 左右来购买保险,也就是几万块钱,这么少预算的基础上,想要给爸爸、妈妈、孩子保额做高保障做全,是需要精打细算的。 如果由于冲动,一下子给孩子购买了一份终身重疾险,可能花掉了大部分预算,那么可能就没有更多钱,给家庭里最需要保险的经济支柱进行配置了。

情况 4:保险过时了

可能上面的坑大家都避开了,但是随着产品的升级换代,很多年前购买的保险,现在看来已经完全没有竞争力了,不是我们当时买的保险不好,而是保险过时了……在《以前的保险有多坑爹,来,对比给你看》,我们详细分析了保险过时的情况,有兴趣的朋友可以看看。

综上所述,无论由于什么原因,有的朋友对已经购买的保险非常不满意,那么到底应该怎么办呢?

面对越来越不满意的保险,深蓝君总结了 一下,可能有如下几种处理办法:

退保

减额交清

减少保额

保单贷款

下面我们分别来总结一下,看看几种办法的差异,和适合的情况。

1、退保

这是最直接也是最容易想到的方式,“东西我不要了,你给我退钱吧”。首先大家要明确一点:退保是有损失的,而且可能损失的还不小,可能交了几万的保费,只能拿回一小部分。

有的人觉得退保损失大,认为保险公司太坑人,深蓝君倒是觉得这是非常合理的,国外很多保险前两年退保,现金价值为 0,消费者一分钱都拿不到。所以这么来看,国内的保险公司已经很照顾很多盲目投保的用户了。

我们想退保,不要觉得很委屈,实际上也给保险公司造成了损失:

手续费用:无论签约和退保,保险公司都会花费人力物力来负责操作,这些都是成本;

佣金成本:购买保险的第一年,保险公司会向代理人支付一定佣金,一旦退保后,支付的佣金是没办法收回的;

保障扣除:因为在购买保险的几年内,这段时间已经提供了风险保障,因此需要扣除这块的费用。

如果能接受一定的损失,的确可以选择退保,这样可以快刀斩乱麻,尽快做个了断。具体能退多少,可以看看保险合同里面的现金价值,如果找不到或者看不懂,可以电话咨询保险公司客服。

2、减额交清

有的保险还有减额交清的功能,减额交清的意思就是:不想继续缴费,也不要求退还现金价值,而是把它充当以后的保费,这时候保障依然有效,只是保额会相应减少。

很形象的一个解释是:你贷款买了一套 100 平的房子,几年以后交不起房贷了,房地产商说好吧,那我给你换成一套 30 平的房子,也不用你再交房贷了。

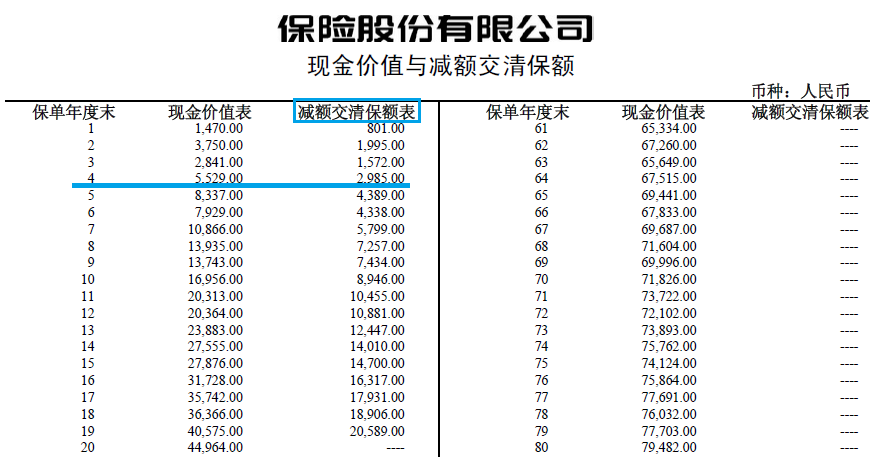

并不是所有的保单都有减额交清的功能,大家可以电话保险公司客服咨询一下,比如下面这款保险,在合同中就能找到这张表:

这份儿童重疾险,每年保费 4500 元,缴费 4 年,累计总缴费:1.8 万。

如果选择退保:因为已经保障了 4 年,扣除各种费用成本,退保可以拿回 5529 元;

如果减额缴清:可以不拿回 5529 元,那么可以获得 2985 元的保额,后续也无需再缴费了,2985 元的保额还一直存在。

深蓝君建议大家可以电话咨询一下客服,看看自己的保险是否有减额交清的功能。到底是退保还是减额交清,这个就得大家自己权衡一下了。

3、减少保额

一些保险产品有减少保额的功能,也就是说如果承担不起那么高的保额,可以申请按照比例退保,也就是减少保额。不是所有产品都有这个功能,而且就算减少保额,和退保类似,同样是有不小损失的。

4、保单贷款

如果购买的的是理财型的保险,这类保险最大的特点就是现金价值较高,如果是因为一时资金周转困难,是可以考虑申请保单贷款的。

一般保单带来的利率要比市场利率低一些,能贷多少钱要看实际的保单现金价值,有兴趣的朋友可以查看《真没想到,保险还能这样用?》这篇测评文章。

上面就是常见的几种保单处理方式,另外国外发达市场还有保单贴现等机制,目前国内还没有发展起来,这里就不多说了。

保险是家庭财务规划的基石,也是家庭风险的防火墙,如果想退保,其实意味着之前理财规划的失败。

深蓝君经常能遇到一些钱已经交了保费,还在犹豫期的朋友留言,着急火燎地问各种问题,其实这些功课完全可以买之前在做。

如果确定想退保,深蓝君建议先考虑如下三件事:

1、新的保险是否买好?

保险不是想买就能买的,所以一定要确定新的保险已经买好,且已经过了等待期,再退旧的保险,这样我们的风险保障是没有缺失的。 如果身体存在健康问题、或者年龄已经偏大,那么就要慎重考虑是否还要退保了,可以采用减额交清或者减保的方式。

2、建议卡上不留余额

深蓝君也遇到过很多已经确定要退保,结果一直拖沓,导致缴费期银行卡被扣款的情况,类似的纠纷也是屡见不鲜的。 除此以外,有的保险有垫交和缓交功能,可能在你完全不知情的情况下,就用保单的现金价值垫交保费了,我们公司的小伙伴就遇到了这种情况。

我们的伙伴买的是万能险+重疾险的组合,这在几年前是非常流行的,买的人也特别多。在《谈谈我最不喜欢的那类保险》的文章中,有详细的分析。

3、可无损失100%退保情况

我们知道退保一定是有损失的,以下 2 种情况是可以 100% 无损失退保的:

犹豫期:一般购买保险都有犹豫期,在犹豫期之内退保可以全额返还保费;

代签名:某些业务员不规范操作,保险合同的签名不是本人签名,这种情况下是有机会申请退保全额返还保费的。不过可能没有那么顺利,而且当时的业务人员也会受一定的处罚。

如果大家真的考虑清楚了,且新买的保险已经过了等待期,那么恭喜你,无论别人如何阻挠,我觉得都是可以退保的了。

深蓝君并不是盲目鼓励大家退保的,我一直的态度都是谨慎投保,也要谨慎退保。 不过从我的从业经历来看,很多人根本没有辨别一款保险好坏的能力,而且可能种种原因,保险销售人员给出的解决方案,也未必适合自己。 所以我觉得正视保险退保的问题就好了,只有正视它,才能解决它。

希望今天的文章能够帮的到你,也欢迎分享给有需要的亲朋好友 :)

延伸阅读:我买的保险退保了,对业务员影响大吗?

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525