我国的养老金有三大支柱,除了常见的第一支柱基本养老保险和第二支柱企业年金和职业年金,还有大家比较陌生

2022-12-22

2022-12-22 2419

2419

有人说,国家是最好的商业模式,因为只要活着都得缴税。最近个税修改草案正式提交人大审议,又调动了很多人的神经,毕竟这和每个人的收入密切相关。

其实就在不久之前,还有一种新型的保险正式开售了,购买这种保险同样可以达到节税的效果,让我们一起看看税延型养老保险,能省多少钱,值得买吗?

主要内容如下:

1)税改史无前例,这几点要知道

2)既能养老又能节税,税延险这么好?

3)税延保险大拆解,哪些人适合买?

深蓝君整理了一些具体变化:

1、提高了个税起征点

个税起征点由每月 3500 元提高至每月 5000 元,起征点越高交的税越少,到手的工资就越多。

举个例子:深圳工作的小 A,每月工资 1 万,五险一金交 1000 元

按现行 3500 元起征点交税,每月需要交: ( 10000 - 1000 - 3500 ) * 20% - 555 = 545 元 税改按 5000 元起征点交税,每月仅需交: ( 10000 - 1000- 5000 ) * 10% - 105 = 295 元 每月能省税:250 元

曾有人在网上发起投票,超半数的人希望月收入 1 万再交税比较合理,不过每个地区的收入水平不一样,这次个税起征点提高到 5 千也算是重大利好。

2、放宽了低税率的范围

从往年的个税收入结构看,50% 以上都是普通工薪一族工资所得贡献的,所以这次重点对中低收入人群进行了调整,不仅提高了起征点,也调整了税率范围:

还是小 A 的例子: 按 5000 元起征现行税率,每月需交税: ( 10000 - 1000 - 5000 ) * 10% - 105 = 295 元 如果 10% 的税级降至 3%,每月则仅需交: ( 10000 - 1000 - 5000 ) * 3% = 120 元 共计每月少交:175 元

如果起征点和税率一起调整,降税幅度还是挺大的。

3、增加了税前列支项目

除了五险一金不用交税外,还首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

简单来说,就是子女教育、继续教育花的钱,可以在税前扣除,而不是交完税,我们再去花钱接受教育。总体来讲,这一次的税改力度还不小,真心值得期待。

在《如何通过保险,顺利实现避债避税》我们提过,目前可以抵税的保险有 税优健康险 和 税延养老保险。所谓 “个人税收递延型养老保险”,是指我们交的保费可以在税前扣除,在领取养老金的时候时再交个税。由于目前还在试点阶段,只有如下 3 个城市可以购买:

购买地区:仅限上海市、福建省(含厦门市)和苏州工业园区

符合人群:年满 16 岁(未退休)的纳税人

税前列支保费:每月最高 1000 元

“税前列支” 就是税前利润中可以抵扣的费用,比如我们工资里面的社保,都是在交税前就扣除费用的,而不是交完税在扣社保,由于在税前扣除了,所以总的工资变少了,扣税就没有那么高了。

作为福利性养老产品,税延险具有以下三大特点:

1、可以抵扣个税

税延险交的保费,可以像社保一样在税前扣除,纳税越多,投保越早,节省的个税就越多。

比如上海市职工小 B,税前工资 10000 元,五险一金共 1750 元 参保前应纳税款为: (10000-3500-1750)* 20% - 555 = 395元 按 600/月 保费参保后: (10000-3500-1750-600)* 10% - 105= 310元 每月可以少交 85 元

无论收入有多高,最高每月税前只能列支 1000 块,所以节税的效果还是很有限的。

2、固定储蓄,专款专用

一旦购买了税延险,除了因重疾、身故、全残可以申请理赔外,账户的钱不可随意取用。

只有到了退休年龄后才可领取,对于喜欢买买买,或者没有财务规划的朋友来说,能起到强制储蓄、专款专用的效果。

3、养老账户可随意转换

这笔钱由保险公司统一管理投资,还可以享受长期的保证收益,不需要我们劳心劳力去打理。并且存在不同的账户,可以由投保人根据自己的风格,选择投资渠道。

深蓝君从中挑选了太保的一款产品:

中国人寿个人税收递延型养老年金保险 A、B1、B2 款(2018版)

太平洋人寿个人税收递延型养老年金保险 A、B1、B2、C 款( 2018 版)

平安养老个人税收递延型养老年金保险 A、B1、C 款( 2018 版)

新华人寿个人税收递延型养老年金保险 A、B1、B2款( 2018 版)

太平养老个人税收递延型养老年金保险 A、B1 款( 2018 版)

泰康养老个人税收递延型养老年金保险 A、B1、B2、C 款( 2018 版)

泰康人寿个人税收递延型养老年金保险 A、B1、B2、C 款( 2018 版)

阳光人寿个人税收递延型养老年金保险 A、B1、C 款( 2018 版)

太平人寿个人税收递延型养老年金保险 A、B1、C 款( 2018 版)

我们看了一下其他公司的产品,保障内容大同小异。太保的投保体验还不错,通过官网和 APP 就可以直接购买,投保流程也比较顺畅,而大部分公司只能联系代理人购买。

1、能领多少钱?

为方便大家理解,我们一起来看看官网展示的收益演示表:

30 岁的 A 先生是外企员工,购买个人税收递延型养老年金保脸 A 款( 2018 版),选择 60 周岁起领取养老年金,终身年领,每月缴纳保费 1000 元。 各期保险费在扣除 1% 的初始费用后,进入产品账户( 3.5% 复利 )参与投资结算

李先生 30 年共计交了 36 万,到了 60 岁退休的时候,账户价值累计有 63 万,每年可以固定领取 3.5 万至终身,在固定补扣 7.5% 的税率后,每年到手有 3.2 万的养老金。

不管未来市场行情怎么变化,这笔收益是写进合同不变的,为我们今后的养老生活提供了一笔持续的现金流。

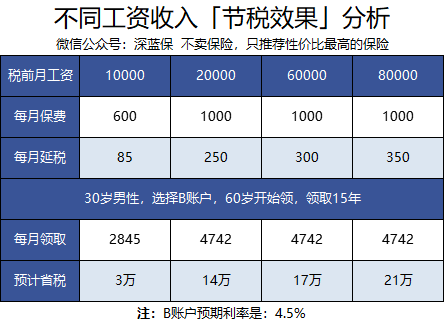

2、能节约多少税收?

收入不同,适用的税率会有所不同。下面我们一起来看看扣税的具体情况:

从上表可以看出,收入越高,参加税延险能节税的效果就越好,比较适合中高收入人群购买。而对于月收入 2 万以下的人群来说,节税效果就很有限了,我觉得工薪家庭投保税延养老保险必要性不强,主要理由如下:

对于结余不多的工薪家庭,我建议把有限的收入更多购买保障类的产品,比如重疾险、医疗险、定期寿险,而对养老的规划,要结合自己家庭的财务状况,整体进行考虑。

节税效果有限:对于月收入 2 万以下的人来讲,节税效果很有限;

专款专用:买了之后,钱是取不出来的,正常情况下只有退休后才能取出。

养老的本质是财务规划的问题,在之前《关于父母养老,你要知道这几点》的文章中,对养老存在困惑的朋友,强烈推荐阅读。

养老的本质是财务规划的问题,在之前《关于父母养老,你要知道这几点》的文章中,对养老存在困惑的朋友,强烈推荐阅读。其实人活得久也是一种风险,不仅要考虑足够的养老费用,还有足够的医疗费用开支也值得考虑。

税延险作为一种创新型险种,我们看到了国家对养老事业发展的一些尝试, 相信在不久的将来,越来越多好的保险会被开发出来。

我们都会老去,愿大家都老有所依 :)

延伸阅读:国家养老保险靠谱么,能领多少钱?

.jpg)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525