2024-04-22

487

老话总说,人吃五谷杂粮,生病也是在所难免的。一个普通的阑尾炎住院可能要花上好几千块,很多人会希望有一份医疗保险能来报销这笔费用。但目前很多百万医疗险,免赔额就是1万元,所以,根本报销不了这种几千块的医疗费用,而小额医疗险,刚好可以弥补这个风险。

深蓝君经常被粉丝问到,成人门诊能买什么保险,划算吗?过去我都是直接回答不推荐购买。

其实不推荐的理由很简单,这类产品不仅选择少,而且保额实在太低了。

深蓝君搜索了整个市场,找到了3款看起来还不错的产品做了一个详细的对比。

发现了这些产品都有共同的缺点:

比如这些产品的保额普遍在1000 - 3000 元,保额太低了,我们买保险的目的是转移不可承受的风险,这么低的保额,这个风险我们自己都可以承担的起,没必要通过保险来实现。

再比如,他们都存在300 - 500 元的单日限额,比如身体不舒服当天就医,一套常规流程下来验血、验尿、开药很容易就超过了限额的几百块,那也没办法,超过的部分还是自己承担。

并且他的报销范围,只能是社保范围内用药,而且不是全额报销,最高比例才在80% 左右。

我们可以明显看出,因为门诊发生率太高,所以保险公司为了避免亏损,在每项报销指标上都进行了限制。

深蓝君对于门诊保险并不推荐购买。

说完了小额医疗险的门诊部分,接下来再来看看住院医疗险,又该如何选择呢?

目前市面上小额医疗险还是比较多,深蓝君通过对比了二十多款产品,找出几款性价比还不错的介绍给大家:

产品一:天安财险成人住院万元护

这款产品是天安财险的产品,他的优点是报销范围广,它可以报销社保范围,也可以保障自费,保额也比其他高,有2万的额度。

它的缺点就是报销比例低,社保报销后只能报销90%,自费药也只能报60%报销,如果你想买2万保额的产品,那么这款是可以考虑的。

产品二:平安1+1住院医疗险

这款产品是平安财险推出的产品,个人认为这款作为百万医疗险的黄金搭档,非常合适。

为什么这么说呢?它的优点还是很明显的:

第一是可以报销社保范围和自费药,报销范围比较广;

第二是报销比例高:社保报销后,无论是社保范围还是自费药,都是可以100%报销。

不过呢,它的保额就只有1万,但是这款产品的报销比例非常高,正好可以填补百万医疗险1万免赔额的不足。

和百万医疗险相搭配,就可以实现只要住院就能100%无缝报销,作为百万医疗险的黄金搭档非常合适。

产品三:易安住院万元护成人版

这款产品虽然只能报销社保范围用药,但是最大的特点是不要求先进行社保报销,如果社保不在本地,那么购买这款产品也是比较不错的选择。

而且30岁的价格也非常便宜,才145元,无论收入多少都是能承担得起的。

通过以上的对比,可以总结出小额医疗险比较适合两种情况:

第一类,如果你已经买过了百万医疗险,建议重点考虑平安财险1+1住院医疗险,在花费较小的情况下,可以有效弥补百万医疗险1万免赔额的不足。

第二类,如果你没有社保或者社保不在当地,很多保险都要求社保先报销,建议购买易安住院万元护,这款产品不要求先行社保报销,报销比例同样可以达到100%。

1.看到一些免赔额很低的百万医疗险,也可以保障门诊治疗,是否建议购买呢?

医疗保险变化多样,建议不要被各种的细节所迷惑,一定要有取舍,学会抓住重点 ,才能解决自己的问题。

保障门诊治疗的百万医疗险,产品稳定性是需要考虑的,建议可以重点关注他的续保条件好不好,然后再根据自己的需要来选择就好。

2.医疗险和社保都需要发票才可以报销,怎么办呢?

社保报销后,发票原件被收回,我们可以凭分割单和其他的理赔资料,再去保险公司报销剩余部分。

这里我提醒一句,医疗费用发票如果遗失,是没办法申请补打的,一定要妥善保管。

一些小病小痛住院,虽然可以求助医保,但医保的报销有范围,用处不一定那么大。这时候,小额医疗险的作用就凸显了。下面,我就来讲讲挑选小额医疗险的要关注的一些方面,以及哪个产品值得买,希望能给大家一些帮助。

我总结了一些小额医疗险与百万医疗险的区别,我们可以从这些区别中找到小额医疗险的挑选要点:

直接说结论:

小额医疗险报销门槛低:像感冒发烧、肠胃炎、肺炎住院等花费都能报销。不过理赔后,第二年很难买到了。

百万医疗险能保大病:虽然要自费一万以上才能赔,但能报销上百万的大病费,而且理赔一般也不影响续保。

两者对应的风险不一样,我们不能说这个就一定比那个好。

没有人会因为小病小痛破产,但一场大病却足以家破人亡。所以,我们建议优先选择百万医疗险,应对高额的治疗费用支出。

如果你已经买了百万医疗险,还想通过保险来报销小额费用。那么,你也要注意小额医疗险的一些坑。

小额医疗险排坑指南小额医疗险了解的人不多,所以很容易踩坑。

为此,我们专门总结了小额医疗险一些常见的坑,大家主要关注以下 6 个方面即可:

小额医疗险本身就是报销小额花费,如果免赔额还要从 500 块起,那就有点不值当。

又或者生活在北京平谷区的朋友,如果该款医疗险对北京平谷区除外,或多或少就会有点不方便。

除了以上需要注意的坑,我们也温馨提示大家,就医时一定 要注意保存好就医证明、收据等,这样理赔会更加快速。

1、儿童小额医疗险:

儿童的小额医疗险并不多,我们找遍了各家保险公司的官网,从几十款产品里,挑选了以下 6 款产品:

直接说结论:

如果看重性价比:小飞侠学平险每年 100 块,就能买到 1 万保额的住院医疗,有社保还能 100% 报销;任我学学平险 100 块能买到 6 万保额的住院医疗,可以作为备选。

如果是 3 岁以下儿童:可以考虑暖洋洋少儿住院保有无社保都能 100% 报销,还能保障自费药。

如果看重门诊保障:大多数儿童的小病痛不用住院,门诊也能看好。如果需要门诊保障,首选 中华小当家门急诊,门诊有 1 万保额,经社保后还能 100% 报销。

对于这些产品需要注意的细节,我们也帮助大家整理了表格:

总的来看,小飞侠学平险的表现还是不错的,虽然有医院限制,但不在这一地方的人不受影响。中华小当家 少儿门急诊也不错,但门诊险健康告知会严格一点。

华泰健康宝宝少儿门急诊 要注意下,对脂肪瘤、粉刺瘤等疾病是不保的。暖宝宝少儿住院险对警校、体校等学校的学生除外,这几类学生就不要买这款了。

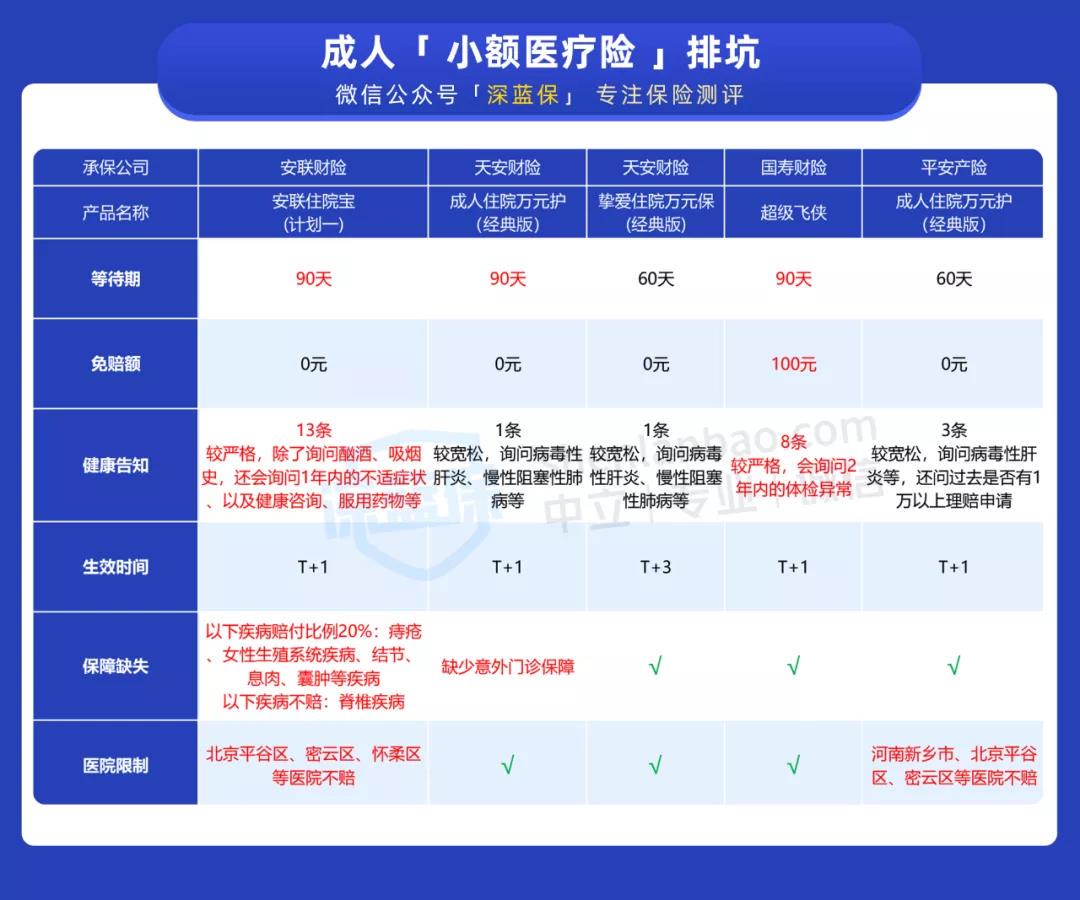

2、成人小额医疗险:

成人的小额医疗险新品比较少,有些产品卖了好几年依旧在卖。这里我们也全网搜索,找到了 5 款性价比高的产品:

直接说结论:

如果是 18 - 50 岁:天安的 成人住院万元护 不仅价格便宜,还能保自费药;安联住院保 报销范围更广,可以作为备选。

如果是 51 - 65 岁:天安挚爱住院万元保也不错,还有 20 万的身故伤残保障;安联住院保 虽然贵一点,但能能报社保外的费用。

这些产品需要注意的地方,我们也整理了:

综合来看,天安挚爱住院万元保是限制最少的。

如果你准备买 安联住院保,要留意下因结节、息肉这些疾病住院只报 20%,脊椎疾病也不赔的。

产品是人设计的,总会有或多或少的缺陷,每个产品都有一些不足,大家可以根据自己的需求去选择。

先生

女士

获取验证码