2024-04-22

487

人们总觉得,只要自己当下身体健康,是不需要买什么重大疾病险的。但是“病来如山倒”,一旦发生重大疾病,无论是对个人还是对家庭都是非常大的打击。

今天我们就来聊一聊这个重大疾病险到底有没有必要买。

重大疾病保险,就是当你患了符合合同约定的疾病,保险公司就会赔一大笔钱。你可以用来支付医疗费用、日常生活开销、偿还债务等,保险公司并不会干涉该笔赔付后的用途。

一般的重疾险都会涵盖统一规范的28种重疾,且这28种占到了重疾发病率的95%以上。除此以外,重疾险还提供轻症、中症保障,轻中症保障降低了重疾的理赔门槛,在疾病还没达到重疾严重程度前,就能先获得一次理赔用于治疗。此外还有一些可选责任,比如身故、特定疾病额外赔付责任等,会让保障更全面。

前面我们讲完了重疾险的保障,那我们再来看下重疾险到底有没有必要买。

我们简单举个例子,作为家庭的主要经济支柱老李不幸患上了肺癌,前后的医疗费用花了50万,在医保和自己购买的医疗保险报销后,没有太多因为治病而带来的压力。

但是在住院以及出院往后一段时间,老李是不能马上恢复工作,需要休息一段时间。那这段时间老李无法工作,但是家庭的日常生活开销怎么办呢?

这个时候,重疾险的作用就显现了,它能一次性赔付一笔钱,弥补我们的收入损失,让我们可以维持生活。所以,为了抵御重大疾病到来的风险,我们是有必要购置一份重疾险的。

如果追求高性价比:首选如意金葫芦初现版,重疾能赔6次,60岁前首次重疾能赔54万,保障全面,价格不贵,性价比很高。

如果追求高保额:首选健康保普惠多倍版,45岁还能买50万保额,保障全面,值得考虑。

如果预算不足:可以选择一次性赔付的重疾险,推荐完美人生守护2021,保障较全面到位,从重疾保障到轻症保障并且附加了特疾,60岁前首次重疾还能多赔80%保额。

我们常说,明天和意外不知道哪一个先来临,所以我们既要有迎接明天的勇气也要有防范意外的底气。购置一份重疾险,不仅是为了自己,也是为整个家庭提供一份安心的保障。

人的健康很重要。对很多家庭来说,如果家庭成员不幸患上重疾,对家庭不仅是心理上的打击,还有经济上的打击。患重疾意味着要支付高昂的医疗费用,这是一份高额的经济支出,普通家庭很难承受。

人食五谷杂粮,很难不得病,我们国家每年因重大疾病死亡的人数较多,特别是一些重大疾病对我们的危害很大。

在我们日常生活中,如果一个人不幸患上了重大疾病,不仅需要多次治疗,而且可能几年无法工作,需要长期的恢复,而这些都是需要花钱的。

重疾险的原理很简单,就是符合合同约定的疾病,保险公司给一大笔钱。它的的本质是 “收入损失险”,不仅仅关注的疾病治疗费用,通过理赔款,我们可以不用工作安心治疗,采用最新的药物,平静地进行康复。

1.看保额

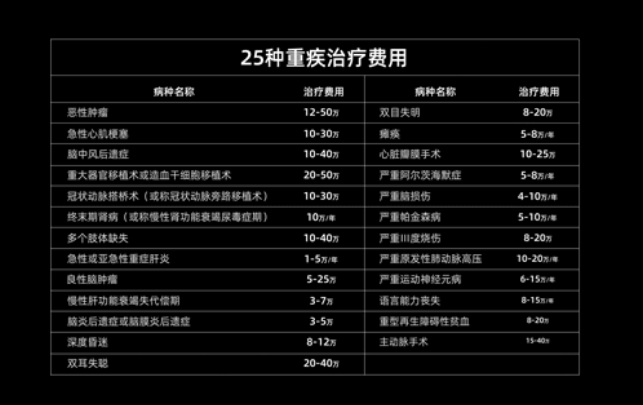

先看保额,也是买了保险能赔的钱,一般有20万、30万、50万。我们总说买保险买的就是保额,因为保额太低没什么意义。

这里是一张25种重大疾病的治疗费用表,很显然,随便一个病,治疗费都要一二十万。

所以保额一定要足够高。当然,保额越高,交的钱也就越多。即使预算有限,还是建议保额至少在50万左右。

2.看保障时间

和保额类似,保的时间越长,交的钱越多。如果预算充足,保障时间越长越好。如果预算有限,可以先保障重疾的高发年龄段。

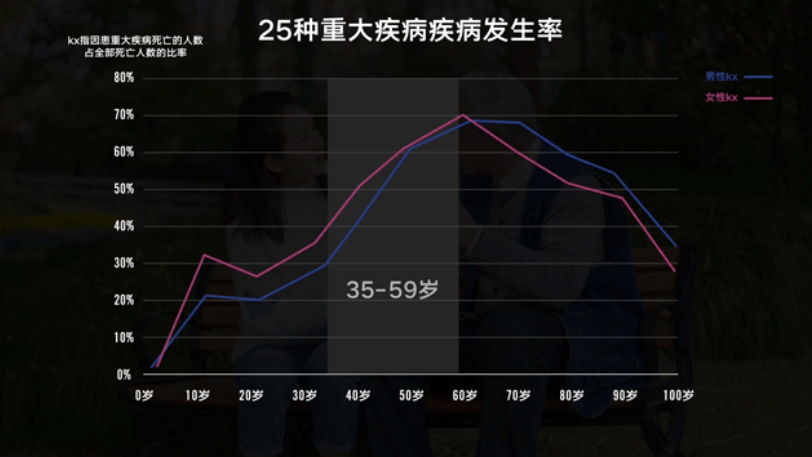

根据银保监会公布的数据,男女25种高发的重疾主要集中在35-59岁。

3.看缴费年限

选好了保额、保障期限,接下来要填写缴费年限,就是要交多久的钱。

建议尽量选最长的时间,就像还房贷,缴费期限越长,还钱压力越小。如果出险比较早,杠杆也更高。

比如每年交2千,只交1年就生病了,相当于只花了2千就赔了30万;如果每年交3千,赔同样的钱,就多花了1千元。

填好投保信息后,下方会显示一个金额,这就是以后每年要交的保费。同样的年龄和保障,价格差异一般不会太大。

需要特别提醒的是,有些投保页面会附加轻症豁免和身故。轻症豁免,如果得了规定的轻症,后面的保费免交,重疾保障还有。

而身故,就是人不在了,赔一笔钱。不带身故的重疾险更便宜,适合工薪家庭。如果想要身故保障,还不如单独附加一份定期寿险。

保险销售渠道多种多样,保险公司的官网、APP,支付宝等第三方平台都能买。

不过同样的保障,线上比线下便宜很多,因为线上买保险少了很多场地和销售成本,加上竞争激烈,不得不降价抢占市场。

便宜的保险也不会不安全,因为买保险买的是合同。赔不赔,怎么赔,合同说了算。

先生

女士

获取验证码