2024-04-22

377

今年深圳迎来了改革开放 40 年,在改革路上的第40个年头,政府也给大家带来一份特别礼物 —— 深圳专属医疗险。它和百万医疗险类似,最高报销 300 万医药费,而且 不限年龄、不限职业、刷医保卡就能买。那么这款产品值不值得买?

1.投保宽松,不限年龄职业

专属医疗险没有太多 “条条框框” ,投保非常宽松:

不限年龄:上至 100 岁老人,下至 0 岁孩子,都能顺利投保;

不限职业:即便是消防员、刑警之类的高危职业,也可以正常购买;

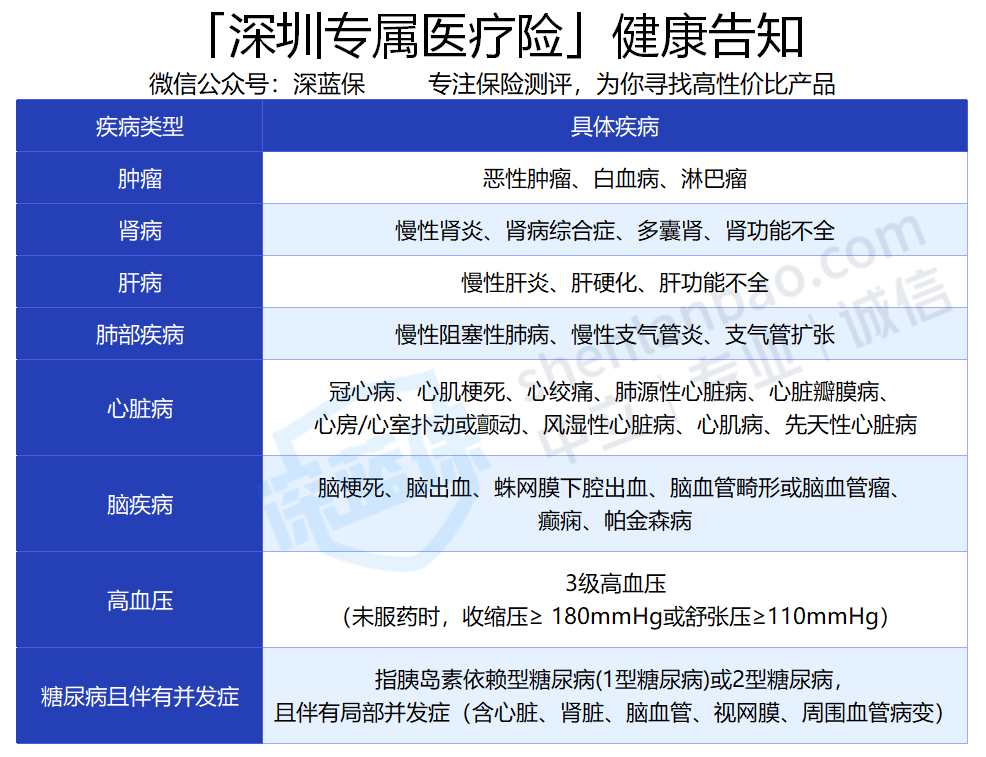

健康告知宽松:只要投保前没有以下八类疾病,就能直接通过健康告知。

2.价格实惠

不管多大年纪,买这款产品的 保费都完全一样。要是孩子或老人买,价格还会比百万医疗险便宜很多。

具体情况,我们也做了个对比表:

可以看到,如果是 60 岁老人,投保 尊享 e 生 2020 需要 1676 元,而专属医疗险仅需 365 元,便宜了近 80% 。

不过,如果是二三十岁的年轻人买,还是百万医疗更便宜。

3.能刷医保卡投保

如果医保卡余额超过 6388 元,就可以用 超出部分 交保费。要是家人也有参加深圳医保,那还可以给他们买。

不过购买时也有限制:总保费不能超过医保卡余额的 30% 或 1.2 万。

首先先来看一下它的具体保障情况,我们整理成了表格,同时为方便了解,也加入一款百万医疗险作为对比:

可以看到:深圳专属医疗险,主要可以报销 住院医疗费 和 特定药品费。扣除相应免赔额后,就能 100% 报销。

除此之外,还有质子重离子、癌症放化疗津贴的保障。

不过,虽然看起来保障很多,但它和百万医疗相比,仍有几点明显不足:

1. 100% 报销有前提

虽然专属医疗险有写明,各项费用都能 100 % 报销,但它必须经过深圳医保和深圳 30 元大病补充医疗险的报销。

如果未经医保报销:住院费只能报 60%。

如果未经 30 元大病医疗险报销:社保内的住院费只能报销 30%。

2.每项保障都有 1 万免赔额

大多数百万医疗只有 1 万免赔额。而专属医疗险,却将 总的医疗费 分成三块,每块都有 1 万免赔,加起来 相当于有 3 万免赔额。

为了让大家更好理解,我们通过一个案例来说明:

深圳的李先生不幸罹患肺癌,看病住院一共花费 42 万,其中:社保内住院 15 万、社保外住院 15 万、抗癌特效药 12 万(属于 补充特定药品费 的范围内)。

如果他投保专属医疗险,以上三项都会扣除 1 万免赔,之后再 100% 报销。最后报销 39 万,自己仍要花 3 万。

而如果他投保 尊享 e 生 2020 这类百万医疗,罹患癌症 0 免赔,42 万可以全部报销,不用自己再掏钱。

3.续保条件差

续保是医疗险的重中之重,续保条件不好,以后就可能 保障中断、无法报销。遗憾的是,专属医疗险的两个版本续保条件都一般:

一年期版本:保证续保 3 年,但 3 年后就要重新投保,重新进行健康告知;

六年期版本:直接保 6 年,但 6 年后也要重新投保和健康告知。

假如投保后得了癌症,那重新投保时就会因癌症被拒保。相比之下,很多百万医疗 续保不审核,得了癌症也能续,更让人放心。

除此之外,相比百万医疗,它还 缺少特殊门诊、门诊手术保障;也没有就医绿色通道等增值服务。

通过前面的介绍可以知道,专属医疗险在保障、续保等方面,都不如百万医疗险。所以身体健康的朋友,仍然建议 优先选择百万医疗险。

要是买不了百万医疗,那这款产品可以作为有力补充,主要是以下几类人群:

年龄过大:专属医疗险不限年龄,即便 90 岁也能买。

身体欠佳:要是不能通过百万医疗的健康告知,或者有些责任被除外承保,也可以考虑这款产品作为替代。

高危职业:大多数百万医疗都不让高危职业者投保,而这款产品就没有限制。

对于以上几类人群,专属医疗险是非常好的选择。

如果你看完这篇文章,想要投保专属医疗险,可以关注公众号 “深圳医保”,点击菜单栏 “便民服务” → “专属医疗险”,就可以直接购买。

深圳是中国改革开放建立的第一个经济特区,是中国改革开放的窗口,已发展为有一定影响力的国际化城市,创造了举世瞩目的“深圳速度”,同时享有“设计之都”、“钢琴之城”、“创客之城”等美誉。而作位中国社会保险中,较为重要的医疗保险,地方可以根据地方的情况对医保给予一定修改的权利,所以各个地方的医保各有特色,今天要说的就是,深圳医疗保险。

医疗保险指通过国家立法,按照强制性社会保险原则基本医疗保险费应由用人单位和职工个人按时足额缴纳。不按时足额缴纳的,不计个人账户,基本医疗保险统筹基金不予支付其医疗费用。深圳医疗保险指的是在深圳市工作的居民需要参加的职工医疗保险,是社会保险的一部分。

相信现在越来越多人都意识到了社会保险的重要性,其中就包括医疗保险。医疗保险可以帮助劳动者报销医疗费用,缓解劳动者的经济压力,缴纳满规定年限还可以享受一辈子的医疗保险待遇。

而在一些地区,医疗保险除了报销医疗费用外,还有特殊的作用。

以深圳地区为例,深圳医疗保险就跟息息相关。根据深圳市的相关规定,如果外地户口居民想要假如深圳户籍,必须缴纳满6个月以上的深圳医疗保险。

买房买车也有类似的规定,如果是非深户在深圳买房,必须连续缴纳满5年的医疗保险才可以买房;如果是非深户在深圳买车,必须连续缴纳满2年的医疗保险才可以买车。

除此之外,如果非深户的父母想给孩子买少儿医保,父母双方中的一方必须在深圳缴纳医疗保险满一年,且在保才能让孩子参加少儿医保。

深圳医疗保险交多少钱分设为三个不同的档次,一档二档三档所缴费的比例有所不同。

职工参加基本医疗保险一档的,以本人月工资总额8%的标准按月缴费,其中用人单位缴交6%,个人缴交2%。本人月工资总额超过本市上年度在岗职工月平均工资300%的,按本市上年度在岗职工月平均工资的300%缴费;月工资总额低于本市上年度在岗职工月平均工资60%的,按本市上年度在岗职工月平均工资的60%缴费。

职工参加基本医疗保险二档的,以本市上年度在岗职工月平均工资的0.7%按月缴费,其中用人单位缴交0.5%,个人缴交0.2%。

职工参加基本医疗保险三档的,其中单位交8元,个人交4元。职工个人缴交部分由用人单位代扣代缴。

三种深圳医疗保险都有自己的特点和优势。从保障范围和报销比例上来看,综合医疗保险不仅可以在药店买药、门诊看病、住院报销,还可以享受大病门诊报销和生育保险,保障范围最广。至于综合医疗保险的报销比例虽然不同,但一般都在70%至80%左右,比合作医疗保险报销比例要高得多;但是从缴费多少上看,深圳市综合医疗保险个人交2%,即43.46元,住院医疗保险个人交0.2%,即4.346元,而合作医疗只需交不到4元的费用,是交费最少的。

选择深圳医疗保险不能只看保险的报销范围和比例,以为报销范围大、报销比例高的就是最好的。应该结合自己的实际,综合考虑缴费情况和适合自己的保障范围。选择适合自己的才是最重要的。

看病住院所发生的医疗费用有个起付线,在起付线以内的费用要自己支付,在起付线以外的费用就按照报销比例来支付。起付线按照医院级别设定,市内一级以下医院为100元,二级医院为200元,三级医院为300元。参保人转诊到不同医院住院治疗的,分别计算起付线。

深圳医疗保险二三档的报销比例是,门诊类为甲类药品80%,乙类药品60%。住院报销比例二档的为90%;三档的一级医院为85%,二级医院为80%,三级医院为75%。

深圳一档参保人,报销比例如下:门诊定点社康为30%,做大型医疗设备检查和治疗为80%,门诊输血费为90%;住院已领养老保险待遇,按11.5%缴纳医保的,报销比例为95%,按8%缴纳医保的,报销比例为90%。

在深参保人员,只要在医保指定医院住院治疗,出院后可以直接到医院医保处直接结算报销即可。无需到医保局进行办理相关手续。如果不是在指定医院住院就诊的,就需要直接到医保局办理报销。

一、网上查询。

输入深圳市社保局官网或者登陆http://www.szsi.gov.cn/网站,点击社会保险个人服务网页,登陆个人账号跟密码,即可查询到相关的深圳医疗保险信息。

二、微信查询。

微信查询也非常方便快捷,只要有手机有信号,随时随地都可以操作。打开微信-我-钱包-城市服务-社会保险,初次查询需要输入社保卡账号密码,即可查询相关医疗保险信息。深圳社保还开通电子社保卡,更加方便了深圳医疗保险的参保者。

三、微信号查询。

也可以通过关注相关微信号进行查询,比如说,可以关注“深圳社保微信公众号”查询相关的医疗保险信息。或者是其他可以查询得到深圳医疗保险的微信号可以关注。

一、就医原则的区别。

一档参保人可在市内任一医保定点医疗机构看门诊或住院。二档参保人需提前选定本市一家社康中心,经结算医院同意,也可在与选定社康中心同属于一家结算医院的下设其他定点社康中心门诊就医,门诊大病及住院在市内定点医疗机构就医。三档参保人需提前选定一家社康中心作为门诊定点医疗机构,经结算医院同意,可在与选定的社康中心同属于一家结算医院的下设其他定点社康中心门诊就医。门诊大病在市内定点医疗机构就医;住院在选定社康中心的结算医院就医。

二、门诊待遇方面的区别。

一档参保人:当个人账户用于支付门诊费用、地方补充医疗费用、在定点零售药房购买医保目录内的药品时,个人账户不足支付的部分由个人自付;在本市社康中心发生的基本医疗费用和地方补充医疗费用中,70%由个人账户支付,30%由医保统筹基金支付。

二档/三档参保人:每个社保年度支付上限:总额不超过1000元;医保目录中甲类和乙类药品,由社区门诊统筹基金按80%和60%的比例支付。

深圳少儿医疗保险解读

参保费用财政补贴200元/年

深圳市社保局副局长杜斌介绍,为使深圳市少儿和在校生得到医疗保障,深圳市于2007年建立了少儿医疗保险制度,财政和家庭各缴纳75元,全年150元,待遇只包括住院和大病门诊、不包括普通门诊。少儿医保并入住院医保之后,少儿的参保缴费标准按照住院医疗保险的规定执行,即每月缴费标准为上年度在岗职工月平均工资的0.8%(包括基本医疗保险和地方补充医疗保险),按目前的缴费基数3894元来计,全年为374元,财政每人每年补贴标准也相应提高,即200元/年,这样少儿每年个人所需缴纳的医疗保险费约174元。

少儿医疗保险待遇大幅度提高

少儿医保并入住院医疗保险之后,其待遇和管理完全按照住院医疗保险的规定执行,将会大大提高参保少儿及大学生的医疗保险待遇。参保少儿不仅增加了普通门诊待遇,还大大提高了基金支付的封顶线,基本医疗保险由原来市上年度在岗职工年平均工资的4倍提高到6倍,提高后约为28万元。此外地方补充医疗保险连续缴费满6年的不设封顶线。住院起付线降低了200元。提高了住院医疗费用的记账比例,由原来的分段支付80%至90%提高到全部按90%记账。扩大了大病门诊病种,由于住院医疗保险同时参加地方补充医疗保险,从而从诊疗项目到药品目录到大病门诊病种均得到扩展和增加。

参保少儿看门诊基金每年最多支付800元

杜斌透露,参保少儿必须在绑定的社康中心或医院发生的门诊(含急诊)就医才能享受门诊费用报销。14周岁以下的参保少儿只能绑定一家社康中心或者绑定一家二级及二级以下的医院作为门诊就医的定点医疗机构;满14周岁的参保人只能绑定一家社康中心作为门诊就医的定点医疗机构。

其门诊产生的费用按以下规定处理:属于基本医疗保险药品目录中甲类药品和乙类药品的,分别由社区门诊统筹基金按80%和60%的比例支付;属于基本医疗保险目录内诊疗项目或医用材料的,单项价格在120元以下的,由社区门诊统筹基金支付90%;单项价格在120元以上的,由社区门诊统筹基金支付120元;参保人因病情需要经结算医院批准转诊到其他定点医疗机构发生的门诊医疗费用,或在非结算医院发生的急诊医疗费用,由社区门诊统筹基金按本条第一、第二项规定支付费用的90%报销。需要提醒的是,由社区门诊统筹基金在一个医疗保险年度内支付给每个住院医疗保险参保人的门诊医疗(含急诊)费用,总额最高不得超过800元。

先生

女士

获取验证码