前言:北京的低收入家庭如何理财规划进行理财规划时,需要考虑家庭的实际情况。案例廖女士家庭,女,31岁,男,36岁,孩子年底出生,现有北京无贷款住房一套,两辆车,全家工资年收入20万元,全年支出13万元左右,全年剩余存款7万元左右。案例分析理财专家认为,廖女士与丈夫的工作稳定,且有很大的升职加薪空间。理财建议廖女士面对的主要问题是家庭开支较大,节流是当前的首要工作。目前他们全年13万元的家庭开支,主要分为日常开销、车辆费用和保险费用。如不考虑通胀因素,退休后,廖女士夫妻的月收入要不低于80%才能保证生活质量。百万医疗险坑的地方

北京的低收入家庭如何理财规划

进行理财规划时,需要考虑家庭的实际情况。对于生活在北京的年剩余存款7万元左右的家庭,如何进行理财规划呢?

案例

廖女士家庭,女,31岁,男,36岁,孩子年底出生,现有北京无贷款住房一套,两辆车,全家工资年收入20万元,全年支出13万元左右(日常开销,家庭3人商业保险,每人每年1万元),全年剩余存款7万元左右。目前家庭资产分配情况:5万元定投基金(5%年收益),5万元银行存款,8万元股票(目前亏损50%)。廖女士感觉目前生活资金紧张,不知如何理财能让家庭资产合理分配。

案例分析

理财专家认为,廖女士与丈夫的工作稳定,且有很大的升职加薪空间。全年支出13万元,平均每月均有万余元开支,如此来看日常开支较大。廖女士有进行一系列的理财投资与保险保障投资,孩子年底即将出生,花销也将进一步提高,在理财规划中,孩子教育与养老都需要重点规划。

理财建议

廖女士面对的主要问题是家庭开支较大,节流是当前的首要工作。目前他们全年13万元的家庭开支,主要分为日常开销、车辆费用和保险费用。普通家庭两辆车每年的总开销大概为4万元,保险费用3万元,日常开销6万元。从开销情况来看,日常开销与车辆开销所占比例较大,廖女士可以考虑缩减这两方面的开支。

从投资情况来看,廖女士已经有了一些投资经验,不过投资收益并不理想,可以在今后的投资中不断完善比例分配,建议前期投资以“稳”字为主,稳守∶稳功∶强攻的比例为2∶1∶1。目前股票中的8万元处于亏损状态,建议廖女士做长线投资,静观股市变动。5万元定投基金可逐年加大投资,长期持有作为孩子的教育储备金。5万元的银行存款,作为应急资金,可以做一些灵活的银行短期投资。

保险保障方面,一般情况下,家庭的保险支出占家庭年收入的10%-20%之间。从廖女士目前的家庭收入来看,保险投资可在2-4万元之间,目前一家三口拥有3万元的商业保险,资金分配上是比较合理的,不过,建议在保险选择时可考虑适当加强家中负责主要经济来源成员的保险保障。

最后,廖女士虽然没有提到养老方面的规划,不过建议养老应该尽早规划。如不考虑通胀因素,退休后,廖女士夫妻的月收入要不低于80%才能保证生活质量。建议可做两方面的准备:第一是将日常部分投资收益进行养老保险方面投资;第二是进行持续投资,理财规划是需要长期坚持的,可以通过财富的不断积累,实现自由人生。

综上可以看出,根据廖女士的家庭情况,首先需要做好节流工作,然后可以进行一些银行短期投资。对于保险保障这一方面需要做好,给自己和家人提供一份全面的保障。

百万医疗险坑的地方

1、不保外购药

普通人买百万医疗险最容易踩的第一个坑,不保外购药。

简单来说啊,外购药就是在医院买不到,得自己去外面买的药。

很多癌症的治疗都会用到,而且费用非常高。

比如治疗肺癌的安圣莎,每月花费要5万左右,如果买的百万医疗险没有这个保障,那么十几万甚至几十万的巨额费用都得自己承担。

所以为了避免这种问题,咱们最好是选择那些能够报销外购药的产品。

2、续保需要审核

续保不稳定是目前绝大多数百万医疗险最大的问题,因为市面上很多产品都是一年期的,只能买一年保一年,产品一旦停售就买不到了。

而且,条款中如果有类似“续保需要经保险公司审核或同意”这种字样,那你可要千万小心了!

这意味着什么呢,一旦咱们的身体变差或者出险理赔了,第二年很可能也没法续保。

所以,我之前不止一次地跟大家强调过,买百万医疗险,最好要选择有保证续保的,这样在续保期间内可以完全不受任何影响。

或者呢,至少也要选每年续保都不需要审核的产品,只有这样,主动权才会在你的手上。

3、保障缺斤少两

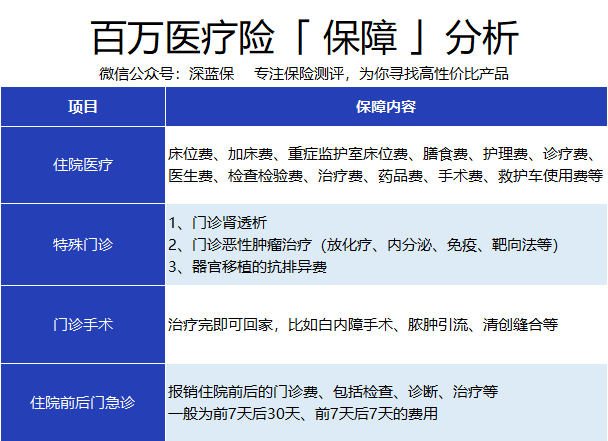

百万医疗险呢主要是保4部分,住院医疗、特殊门诊、门诊手术和住院前后门急诊:

但有些产品会在这很隐秘地给你砍掉一些保障,比方说不保门诊手术,或者明面上这些保障它都有,但又在细节里悄悄动手脚。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击链接一对一咨询,我会以自己多年的经验,给你最实用的建议。

适合家庭的保险有哪些?

随着我国人民生活水平的不断提高,为自己和家人选择一份适合的保险已成为很多家庭的共识。但是,

适合家庭的保险有哪些?又要如何进行投保呢?下面我们就来详细了解。

说到

家庭保险,首要考虑是这个家庭的载体,当然就是人了。

适合家庭的保险有哪些呢?因为安全和健康是家庭成员最需要保障的,所以人身意外险和医疗险都是不可缺少的。由于少儿缺少自我保护意识,对危险的认识不足,发生意外的概率就比较高,而且由于少儿抵抗力低,感染各类疾病的机会也比较大,因此,家庭中除了成人要参加意外和

医疗保险外,有少儿的家庭也要考虑少儿参保。

除了家庭成员外,家庭财产也是家庭组成的一个重要部分。近年来,由于自然灾害频发,时刻威胁着人民的生命安全,同时还造成了巨大的财产损失。并且由于房屋本身或外界的原因,也可能会造成家中财物遗失或受到损坏。这种情况下,为家庭财产购买一份保险就显得非常有必要了。

那么,

适合家庭的保险有哪些可以兼顾家庭能员和家庭财产呢?有

保险商城的家庭财产保险就是这样一个兼顾了家庭财产和家庭成员意外保障的险种。除了商城给出的套餐外,

投保人还可以根据自身的情况自由组合所需险种。一般家庭财产

保险承保由于火灾、台风、暴雨、泥石流等原因对房屋、房屋装修和室内财产造成的损失,并附加了多种财产险,如室内财产盗抢综合险、水暖管爆裂损失险、家用电器安全险等多个险种,基本囊括了家庭财产经常发生问题的几个方面。同时,在选择家庭财产保险时,可选择是否同时投保包含最多四名家庭成员的人身意外伤害保险,其中,家庭成员意外伤害险已附加意外伤害医疗保险。

此外,中低收入的话应该重视理财和保障功能,建议万能险。很多公司的万能险,年缴最低可以到2500,所以这样来做一笔储蓄,其实是很好的。保障的话,就用附加意外险和附加医疗险。另外,万能险的期缴部分扣取手续费较高,建议期缴保险费按照最低线缴纳,另外的闲钱用作额外投资保险费,这样可以省很多费用。

通过以上描述,我们可以得知,购买适合家庭的保险要对家庭成员的保险需求进行分析,选择合适的保险。此外,还要考虑家庭的收入情况,理性投保,保费不宜过高或过低。