2024-04-22

381

保险等待期是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。设置等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为,也就是所说的逆选择。一般情况下,医疗保险的等待期为90-180天,等待期一般是从合同生效日或复效日算起,只适用于第一个保险年度,对于可续保单来说,续保年度一般不再有等待期。是可行权条件得到满足的期间。对于可行权条件为规定服务期间的股份支付,等待期为授予日至可行权日的期间。

保险等待期又称为观察期成试保期。一般是指从保险合同生效开始后的一定时期,如90天、180天、被保险人因疾病所致的医疗费用,保险人不承担责任。等待期过后,保险人才承担责任。但等待期内因意外事故所致的医疗费用仍在保险人的责任范围内,保险人应承担给付保险金的责任。目前大部分医疗保险单均规定有等待期。保险等待期的实行意味着虽然保险合同的效力已经产生,但是被保险人并不能马上获得保险保障。 等待期的长短是按照疾病的潜伏期等因素综合考虑制定的,有一定的科学依据。当然,如果被保险人在投保前生了病,过了等待期后才住院治疗,说明这种疾病很严重,一般情况下保险人还是会赔付的。

保险等待期又称观察期,是从参保人员首次缴费或中断缴费后补缴之日,到医疗保险基金履行支付责任之日的时间间隔。设置观察期的目的有二:

一是为了防止参保人在确定需要报销医疗费用时才投保以获取个人利益。

二是鼓励符合条件的参保人及时参保缴费,体现公平。

保险等待期就是缴费了保险也没有生效,保险名词没有免赔期一说。有保险责任免除条款合同会注明12项以上不赔付的明细。举例:酗酒不赔付,先天性疾病不赔付,自残不赔付等。有等待期的一般是指医疗保险,平安保险公司医疗保险是30天等待期;重大疾病保险是90天等待期;等待期内住院没有报销和赔付。其他保险公司等待期有比平安时间久的,重大疾病是180天生效。因此保险主要看条款保险责任和等待期是怎么约定的。

需要自理了。凡参加城镇职工医保的参保人,比如在职职工、灵活就业人员、农民工,如果医保卡出现欠费,补费后需要等待1个月医保卡才能正常使用。不过,医保卡个人账户里的钱依然可以正常使用。首次参保都要等待3个月才能享受待遇。只有在政策执行当年就参加医保的老年人才没有等待期。城镇居民医疗保险等待期的算法与参保人补费的时间有关。比如,参保人在医保缴费期,即9~12月续缴保险费,等待期为次年1月~3月,从4月1日起享受待遇。如果参保人在非缴费期补缴保险费,等待期从缴费的次月算起,等待3个月。个人建议买保险找中国人寿保险,它们比较人性化。

重大疾病保险和一些健康及医疗保险中一般都有30-90天等待期,又称为“免责期”或“观察期”。在此段时间如果发生了重大疾病,或者体检被检查出了其他疾病,投保均视为无效,保险公司需要把保费退回。多数重疾险和健康险都是有等待期,最主要是是防止有一些人带病恶意投保来获得高保额形成“逆选择”。等待期是保险公司规避道德风险的一种措施可以理解,除了等待期这个条款外,买保险还要需要注意其他的暗坑,比如很多医疗险和重疾险的保险条款里是明确要求在二级以上医院甚至是三级甲等医院出具的医疗证明才有效。

等待期又称免责期或观察期,是健康类保险的特有条款。指健康保险中由于疾病、生育及其导致的病、残、亡发生后到保险金给付之前的一段时间。健康保险的保险合同在保险金的申请和给付条款中一般都要加上等待期的约定时间,长短不一,短的只有3~5日,长的可达90日。

客户在收到保险合同时,必须确认合同内容,并且在保单回执上亲笔签名,以示自己已获取该保险合同。在10天以内,如果客户申请解约,保险公司将全额无息退还客户所缴纳的保费。这10天,就是通常所说的“犹豫期”。中国保监会现时对各保险公司犹豫期的时间统一定为10天。在犹豫期内,如果投保人认为该保险合同与投保人的需求不符合,可以解除合同,全额退还。

保险等待期:是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。设置等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为。重大疾病保险和住院保险才有等待期的,意外伤害保险没有等待期,平安的意外伤害保险是从转账的那一刻的次日零时保险责任已经开始,就是保单没有下来保险责任也是有的。例如天津的一个投保人在平安保险投保之后,次日上午9时在家中触电死亡,平安给赔偿了26万。如果在意外保险合同中有等待期这一条款,建议不用买这家公司的意外保险。

保险等待期是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。

保险合同的宽限期是指保险公司对投保人未按时缴纳续期保费所给予的宽限时间,保险法规定宽限期是为60天。在宽限期内,即使没有交纳续期保费,保险合同依然有效,果在此期间发生保险事故,保险公司仍要承担保险责任,不过要从给付金额中扣除欠交的保险费。

复效期即保险合同由于投保人主观或客观原因中止后,如果投保人希望恢复合同效力,就应在规定的期间(一般为两年)内补交保费及其他费用,书面提出复效申请,符合保险合同规定的重新生效的条件,经过投保人和保险人的协商一致,恢复保险合同效力。

不可否认,很多人是生病了或者身体出现异常才考虑购买保险的,保险公司为了避免这种逆选择的风险,设计了保险等待期。目前不同的保险种类,等待期时间长短不一,而且各家公司对等待期出险的处理方式也不同。

等待期又称观察期,如果在这段时间内出险,是没办法获得保险赔偿的。 要在等待期后出险,才能获得赔偿。

等待期的设置,目的是为了防止投保人明知道将发生保险事故,而马上投保以获得保险金的行为。

目前重疾险、医疗险、定期寿险的设置都是有等待期的,并且对等待期出险的定义不同,我们分别来看:

1、重疾险

重疾险都设置有90天-180天的等待期,由于国家没有明确的规定,所以不同公司对等待期出险的态度不同,甚至可以说差异很大。

有的保险等待期出险合同会直接终止,而有的合同仍然有效。

2、医疗险

一般医疗险都设置有30天的等待期,如果这几天不舒服,想买完保险再去治疗基本是不行的,因为有30天的等待期。

医疗险如果等待期出险是免责的,就是保险公司不赔付,但是合同仍然有效。

只要等待期确诊就不能获得补偿,那怕等待期结束后再治疗也不行。另外以尊享e生等为代表的百万医疗险,只是第一年有等待期,续保是没有等待期的。

3、定期寿险

对于定期寿险目前有90天-180天的等待期,如果这个时间内疾病身故是无法获得赔偿的,由于意外导致的身故是不受限制。

4、意外险

意外险没有等待期,但是要注意一下生效日期,绝大多数意外险都是次日零点生效,不过深蓝君也见过几天后生效的意外险,大家在挑选的时候可以注意一下。

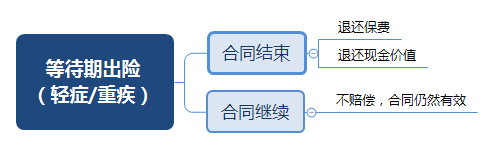

不同保险公司对重疾险等待期出险,处理方式差异很大,主要可以分为如下三类:

情况1:等待期内出险,合同结束,返还保费

这种情况是比较容易理解的,毕竟买了重疾险还没有熬过等待期,如果发生重疾或轻症,保险公司会解除合同,退钱给我们也是合情合理的。

这里要说下如果解除合同绝大部分产品是退还保费,但目前平安福2017、平安安鑫保等产品,在等待期内出险是返还现金价值。

我们知道保险的现金价值同所交的保费要少很多,这点虽然能够尽比较大可能地去规避逆选择的风险,但是对于投保人来讲还是很不友好,希望后续能够加以改进。

情况2:罹患轻症合同继续,罹患重疾合同结束

除了上面的情况,还有保险公司规定,如果罹患轻症虽然不赔钱但是合同还是会继续有效。但如果等待期得了重疾,那么返还所交的保费,合同结束。

这种处理方式相对于情况1的好一点,毕竟罹患轻症后重疾的保障还在,如果这个时候解除合同,那么后续的重疾基本很难买到保险,所以情况2是不错的情况。

情况3:等待期内出险,不承担责任,合同继续有效

目前有的公司产品条款中,没有对等待期内发生重疾的情况进行明确的说明,只有等待期后明确的说明,但是合同中没有确切写明等待期出险合同是否结束。

根据保险法的第十三条,如果合同条款存在争议,应当按照通常理解予以解释,一般司法仲裁会做出有利于消费者的结论。

针对这种情况,目前深蓝君遇到的案例是合同继续有效,但已患的轻症/重疾不承担赔付责任,其余的病种和保障不变。我们可以看到,这种情况是对投保人最有利的,毕竟保障还在。

等待期,又叫观察期或免责期,为了防止有的人病了才买保险,等待期内生病,保险公司不承担责任。

重疾险和寿险 :一般等待期90-180天;

医疗险 :一般等待期30-60天,也有的重疾医疗险是180天;

意外险 :无等待期,但要注意生效日期,有的投保后3天、7天生效,生效了才赔。

等待期内发生轻症: 轻症是不赔的,同时有的产品会终止合同,有的合同继续有效

等待期内发生重疾: 重疾也不赔,且大部分产品会终止合同,退还保费

等待期内发病 :如果等待期内查出异常,等待期后确诊重疾,大部分产品也是不能赔的

先生

女士

获取验证码