2024-04-22

403

为人父母都想望子成龙、望女成凤,正如现在频繁被讨论的“鸡娃”现象,这也反映了广大家长对孩子教育问题的焦虑。

特别是对于“钱的问题”,它作为教育的物质基础,很多父母都会为孩子提前准备好教育金。

最近,有一款教育金就非常热门,它是信美相互人寿承保的天天向上少儿年金险。

它有3种投保方案,也支持保单贷款和养老年金转换,能够满足不同阶段的教育需求,投保灵活、收益也不错。

下面,让我们一起来深究一下这款产品。

主要内容如下:

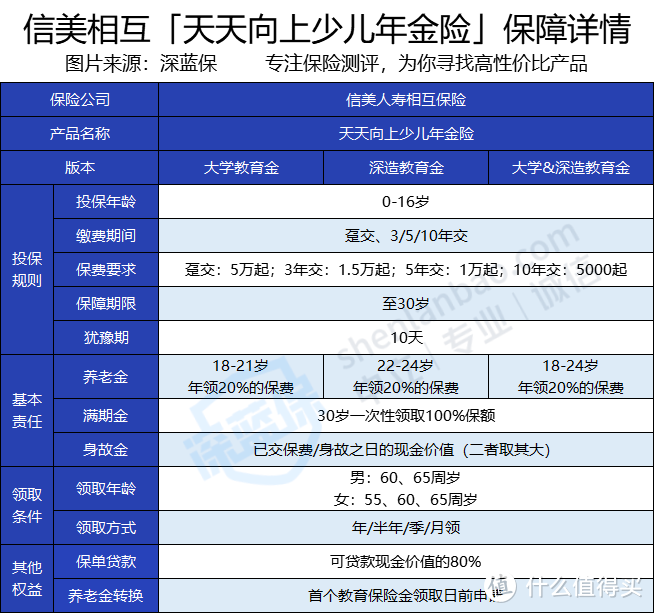

天天向上少儿年金险,保障怎么样?

天天向上少儿年金险,收益如何产生?

天天向上少儿年金险,收益率怎么样?

深蓝君将具体保障内容整理如下:

半年领取金额=年领取金额×0.516;季领取金额=年领取金额×0.26;月领取金额=年领取金额×0.088。

可以看到,它有三个投保计划,在18岁前可以更改计划,能够满足多元化的教育需求。

教育金的给付均按已交保费的20%于规定时间领取。30岁时可一次性领取100%的保额。

当被保险人身故时,保险公司将从已交保费/身故之日的现金价值中选择数额较大的进行赔付。

在保单权益方面,天天向上少儿年金险有保单贷款和养老年金转换两项权益。

具体说明如下:

(1)保单贷款

每次贷款期限最长不超过 180 天,金额不超过申请时合同现金价值的80%。

它的保单贷款利率为4.98%,算是比较低的,如果急需用钱,可以向公司申请保单贷款,用来应急。

只要正常还上,贷款不会影响到保单利益,该涨的现金价值依旧涨,该拿的钱照样拿。

(2)养老年金转换

如果父母未来的收入还不错,孩子上大学时用不到这份保险,那到时也可以申请转换成养老金。

养老年金转换要在领取教育金前申请,转换后,教育保险金、身故保险金、满期保险金保险责任自动终止。

举个例子:

我们假设30岁的王先生,他为刚出生的儿子小明投保了天天向上少儿年金险,每年投入10万,连续缴3年,累计交了30万。

(1)如果选择的是大学教育金方案:

小明18岁考上大学,大学4年期间,每年能够领取6万元,总计24万元。

到30岁时,小明能一次性领取满期金50.32万元。

如果保险期满前,小明不幸身故,他将获得已交纳的保费或身故时的现金价值两者中的较大者。

(2)如果选择的是深造教育金方案:

小明22岁大学毕业,毕业后选择继续深造,考上研究生,那么在22-24岁这三年里,每年可领取6万,总计18万元。

到30岁时,小明能一次性领取满期金62.93万元。

如果保险期满前,小明不幸身故,他将获得已交纳的保费或身故时的现金价值两者中的较大者。

(3)如果选择的是大学&深造教育金方案:

小明18岁上大学,四年里每年能领取6万元;22岁毕业,选择继续深造,考上研究生,在22-24岁这三年里,每年可领取6万。这期间累计领取42万元。

到30岁时,小明能一次性领取满期金26.56万元。

如果保险期满前,小明不幸身故,他将获得已交纳的保费或身故时的现金价值两者中的较大者。

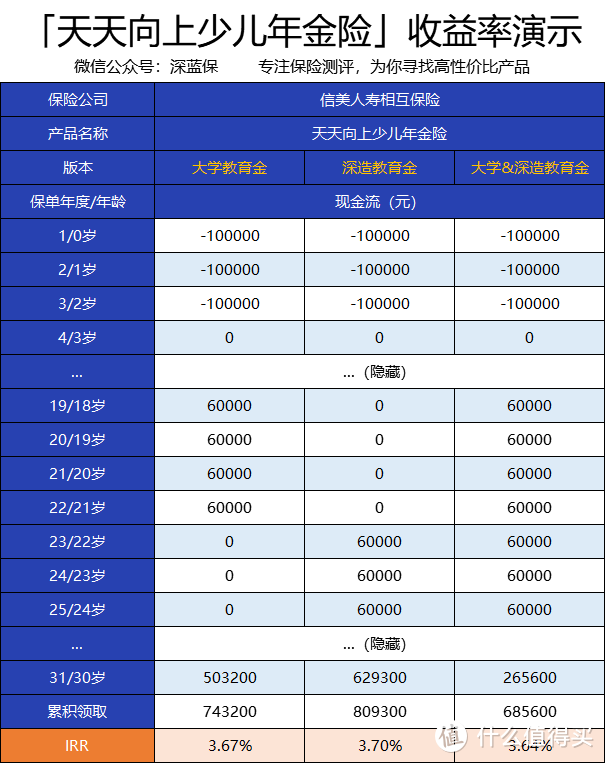

接下来,让我们看看天天向上少儿年金险的收益率如何。

这款产品有三个计划,通过对比它们的收益率 IRR,看看哪个计划收益更高。

我们以为0岁男孩投保,10万/年,交3年为例:

可以看到,不同计划最终领到的钱会有些差异,但实际的收益率是差不多的。

如果追求高收益,可以考虑“深造教育金”计划,虽然领钱的时间相对比较晚,但满期能一次性领到钱更多。

如果想早点领钱,可以考虑“大学教育金”计划,18岁就开始领钱,收益也不错,只是比“深造计划”低了一点点。

如果追求长期收益,可以考虑“大学&深造教育金”计划,18-24岁都能持续领钱,7年中每年有一笔稳定的收益,帮助减轻读研、留学等期间的经济负担。

总体而言,天天向上少儿年金险不失为一款不错的年金险产品,收益不错,投保灵活,能够满足不同的教育需求。

不同计划之间,收益率差不太多,主要是领钱的时间以及期间的区别。具体可以根据家庭情况和孩子的规划选择投保计划。

如果你近年没有如买房、买车等大额的消费计划,也配置全了意外、医疗、重疾以及定寿这基础的四大险,也有一笔闲钱计划给孩子投保教育金,那么可以考虑这款产品。

先生

女士

获取验证码