1V1在线咨询,帮你买对保险不踩坑

互联网保险新规倒计时!最后十几天,这些超高性价比的保险都快没了……(附12月保险推荐清单)

馅乾

1.4K

前言:重疾险,恰恰是我们配置保险时,优先级最高的险种之一。它最主要的功能,是提供人身健康保障,不论是重大疾病还是意外导致的出险,都在保障范围内。不同于医疗险按比例报销医疗费的形式,重疾险一般是通过保险金的一次性给付,对符合条件的重疾患者进行经济补偿,从而解决疾病医疗费用、康复疗养费用,以及因重大疾病无法工作导致的收入损失等一系列问题。而光武1号嘉和保也是当前线上重疾险中,少有能投90万高保额的重疾险。

恭喜你发现这篇绝对干货的宝藏长文!

本文用1.7万字,向你朴实无华的展示当前最值得买的各类保险中的TOP级产品!

新规当前,大批量产品下架调整,产品信息变动频繁,炒停售营销之风愈演愈烈!很多人买保险都遇到了难题。

如果你最近也打算买保险,那么看这一篇超全的良心推荐就够了!

不知道怎么买保险?不知道哪款产品好?不知道每款产品有哪些特色?

没关系!这篇文章,大师兄帮你精选了全网最值得买的一批保险产品!这份超全的保险推荐清单,你可以直接抄作业抄起来!

话不多说,以下是原文。

本文我会以产品推荐清单的形式,把每款产品的保障细节、产品特点、优缺点掰开了、揉碎了讲给你听。

这里,我整理了一份产品推荐+下架时间总表,你可以直接收藏起来。

只要跟着大师兄走,确保你明明白白买保险,不再轻易受人蛊惑。

文章比较长,如果看不完,你也可以先点赞收藏起来,等有时间再慢慢消化。

话不多说,我们直接从最重磅的重疾险开始推荐!

一、重疾险产品推荐

本次互联网保险新规颁布,重疾险、医疗险、增额终身寿和年金险等同样在下架调整之列。

重疾险,恰恰是我们配置保险时,优先级最高的险种之一。

它最主要的功能,是提供人身健康保障,不论是重大疾病还是意外导致的出险,都在保障范围内。

不同于医疗险按比例报销医疗费的形式,重疾险一般是通过保险金的一次性给付,对符合条件的重疾患者进行经济补偿,从而解决疾病医疗费用、康复疗养费用,以及因重大疾病无法工作导致的收入损失等一系列问题。

按适用人群和产品保障特色,重疾险通常分为少儿重疾险和成人重疾险两大类。

在接下来推荐产品时,大师兄也会根据人群分类给大家提供参考建议。

1、成人高性价比重疾险推荐

目前,线上主流的成人重疾险一般都有保障内容丰富、产品形态灵活的特点,例如信泰人寿、复星联合、昆仑健康等主打产品皆是如此。

除了提供极具特色的保障责任外,一般还需适配多种缴费方式,用于满足不同预算人群的需求。

通过对线上几十款重疾险的对比和筛选,大师兄帮大家筛选出了5款值得推荐的重疾险。

这5款产品保障上很有特色,各具优势,下面跟随大师兄的介绍,一起深入了解一番~

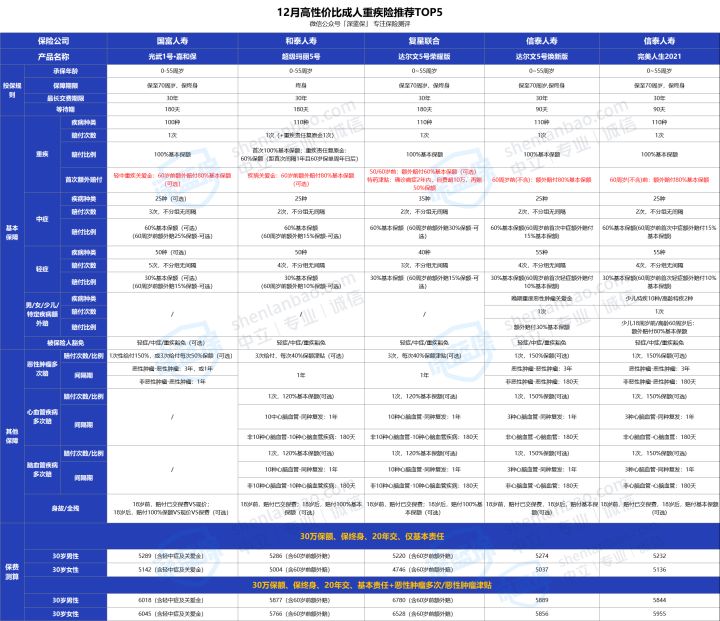

(1)信泰完美人生2021/达尔文5号焕新版——主流保障全面涵盖

【推荐星级】★★★★★

达尔文5号和完美人生2021都是信泰同期推出的重疾险,二者在保障、价格上几乎没有区别,仅仅在特色保障上有各自的倾向,但客观来说都是非常值得选择的产品。

【推荐理由】

①重/中/轻症赔付比例高:在基本的重/中/轻症保障上,这两款产品还提供了60岁前额外赔付,全面提升了出险时各类疾病的赔付比例,首次重疾/中症/轻症最高可达180%/75%/40%保额;

②成人高发疾病保障灵活可选:对成人最易高发的恶性肿瘤、急性心肌梗死、严重脑中风后遗症等二次赔付保障,这两款产品的间隔期都是市场上最优的,赔付比例上则高达150%保额;身故全残责任同样不绑定,均灵活可选;

③保定期/保终身可自由选择:完美人生2021和达尔文5号焕新版均支持保至70岁或保终身自由选择,不论是追求极致性价比,还是追求一辈子的稳妥保障,各种需求都可满足。

④特色保障实用性强:完美人生2021提供了少儿特定疾病/老人高龄疾病额外赔付,而达尔文5号焕新版针对晚期重度恶性肿瘤提供了额外保险金给付。二者的特色保障各有所长,大家可根据保障偏好选择。

【注意事项】

信泰的这两款成人重疾险,在每项保障上几乎都做到了市场顶尖水平,责任好、保障全、价格低、配置灵活,对任何阶段的人来说,都有值得入手的原因。

但对这两款产品,我们需要注意两点:

第一,心脑血管疾病二次赔付,对于“二次脑中风”,两款产品要求“必须为新发”:

第二,高发轻症中,这两款产品的原位癌赔付标准相较于同类产品,略为严苛了一些。

这两款产品,目前暂定于12月20日24时前下架,如果想买一份保障全面、责任灵活、性价比高的产品,一定要抓紧时间了!

(2)复星联合达尔文5号荣耀版——独享癌症特药津贴

【推荐星级】★★★★★

达尔文5号荣耀版,是复星联合健康对标信泰主推产品而推出的。

在保障上,它和信泰重疾险一样,都属于当前线上重疾险的主流水平;并且,它自带独特的癌症特药津贴保障,在线上重疾险中还是非常有辨识度的。

【推荐理由】

①疾病赔付比例高:疾病赔付上,达尔文5号荣耀版同样有60岁前首次额外赔付,首次重疾/中症/轻症赔付比例分别为160%/90%/45%保额;

②可选责任丰富灵活:达尔文5号荣耀版保障全面,采用市场主流的可选责任配置。

恶性肿瘤保障采用的医疗津贴给付形式,间隔期更短仅1年,最多3次,累计比例120%保额;

心脑血管二次也可以灵活选择,保障病种多达10种,在赔付间隔期上则是1年,属当前最优的一类;

③女性投保价格更低:经过保费测算对比后发现,女性投保达尔文5号荣耀版的价格非常有竞争力,相同保障条件下,它价格是同类中最低的,女性朋友们可以优先考虑;

④独有癌症特药津贴保障:达尔文5号荣耀版独有特色责任,如果罹患癌症,且满足条件,最多可额外享50%保额的特药津贴给付,买50万保额,可多赔25万,非常实用。

【注意事项】

①达尔文5号荣耀版的恶性肿瘤二次保障不是一次性给付120%保额,而是分3次赔付,每次间隔1年,每年40%保额,如果中途治愈,则是不能拿到120%保额赔付的;

②特药津贴保障,必须在确诊癌症2年内,自费超10万才能额外赔付,不满足要求则不能赔付;

这款产品的售卖时间截止2021年12月31日23时。

(3)国富光武1号·嘉和保——最高可投90万保额

【推荐星级】★★★★★

国富人寿的嘉和保系列,保障充足颇有特色,在线上重疾险中口碑一直非常不错。而光武1号嘉和保也是当前线上重疾险中,少有能投90万高保额的重疾险。

【推荐理由】

①最高可投90万保额:如果不附加其他责任,光武1号嘉和保在纯重疾保障下,最高能投90万保额!以30岁女性保定期为例,最低仅4100块,性价比非常高;

②可选责任丰富保障全面:嘉和保的轻症、中症以及疾病额外赔付、恶性肿瘤多次赔付、身故保障,都以可选责任的形式出现,消费者可以根据需求自由添加;

并且每项可选保障,无论是赔付间隔期、赔付比例上都达到了市场主流水平,保障非常好;

③保障期限灵活可选:可选保至70岁或保终身,满足不同预算人群的需求。

【注意事项】

第一,嘉和保的轻症、中症,以及轻、中、重疾额外赔付,都在同一项保障责任中,如果想选择其中的一项,其他保障也必须一并选择;

第二,选择任一可选责任时,嘉和保的最高保额将减少,不再支持投保90万;

第三,嘉和保有恶性肿瘤多次赔付保障,但其实是“间隔期3年,一次性给付150%保额”和“间隔期1年,分3次一共给付150%”二选一,两种给付方式可由消费者自行选择;

第四,嘉和保首次非癌情况下,恶性肿瘤二次赔付的间隔期为1年,虽然这是市场上的平均水平,但仍没有达到最优(最优的为180天)。

整体来看,嘉和保的注意事项略多,但产品形态其实十分简单,纯重疾+可选责任+保定期/终身可选的搭配方式,使得配置时可选责任高度自由;保额上最高可投90万,丰俭由人。

这款产品暂定于12月底下架,想尝试DIY重疾保障的朋友,可以多多关注这一款哦。

(4)和泰超级玛丽5号——首创重疾责任复原保险金

【推荐星级】★★★★★

超级玛丽可谓线上重疾险的大IP了,而和泰人寿这款超级玛丽5号,则是将线上重疾险的保障出众、高性价比的特点表现得淋漓尽致。

【推荐理由】

①首创重疾责任复原保险金:虽然是一款单次赔付重疾险,但超级玛丽5号首创了这项重疾责任复原保障,60岁前患重疾可正常赔付,并且60岁后还能再保一次重疾,对消费者而言非常有利;

②重/中/轻症赔付比例高:超级玛丽5号也有首次疾病额外赔付的保障,并且我们可以自由选择附加,附加后,重疾、中症、轻症在60周岁前首次确诊,赔付比例都可得到大幅提高,分别为:180%/75%/40%保额,实用性很强。

③可选责任丰富保障全面:和其他推荐产品一样,这款也全面涵盖了恶性肿瘤多次赔、心脑血管疾病多次赔付、身故全残保障,并且都是以可选责任的形式,供我们按需附加;

④保障越全面,价格越便宜:超级玛丽5号在选择终身、附加恶性肿瘤多次赔以及60岁前额外赔的情况下,在同类产品中,价格非常有竞争力,如果追求保障责任全面,可以优先考虑这一款。

【注意事项】

超级玛丽5号是一款保障全面、配置非常灵活的产品。但这款有一个地方需要注意:

重疾责任复原保障,必须满足首次重疾60岁前,第二次重疾在60岁以后的条件,赔付的要求略微严苛;而且赔付比例只有60%保额,而不是100%;

和泰人寿的这款超级玛丽5号目前暂定于2021年12月31日23时50分下架,如果你感兴趣,就不要犹豫了。

2、少儿重疾险高性价比推荐

和成人重疾险相比,少儿重疾险有两个十分显著的特色。

①涵盖少儿特定疾病保障:简而言之,针对一些高发少儿特疾,少儿重疾险可额外赔付一笔保险金,比如只买了50万保额,实际可赔100万;

②产品价格相对更便宜:少儿专属重疾险,在保障期限、保障责任上更为灵活,因此价格通常会比普通的重疾险更加便宜。

通过对市面上多款少儿重疾险的全方位测评和比较,

大师兄帮大家找到三款不仅保障好、价格也非常便宜的高性价比少儿重疾险。

(1)北京人寿大黄蜂5号——完美取代"妈咪保贝"

【推荐星级】★★★★★

说到网销少儿重疾险,很多人听说过复星联合的“妈咪保贝”系列。

但其实,北京人寿推出的大黄蜂5号少儿重疾险,不论保障上还是价格上,和妈咪保贝相比,都有过之而无不及,更值得推荐!

【推荐理由】

综合基本责任、特色保障、产品价格等多个方面的维度,我总结了大黄蜂5号的四大特色。

①重/中/轻症赔付比例高:大黄蜂5号轻症、中症能赔付30%/60%保额,高于平均水平;

它还带有首次重疾额外赔付,在保障期内确诊,最多可额外赔付50%保额,如果买50万保额,实际可赔75万,而其他很多少儿重疾险都是没有这项保障的。

②可选重疾不分组多次赔:大黄蜂5号有多次赔付版本,累计最多能赔4次,赔付比例可逐次递增,分别赔付100%、120%、130%、150%保额。

③少儿特疾/罕见病保障条件好:相比其他少儿重疾险,大黄蜂5号的少儿特疾保障赔付条件更好。

高发病种数量上:涵盖少儿重疾多达20种,保障的疾病更全面;

赔付比例上:少儿特疾可赔付2倍~2.5倍保额;如果罹患的是少儿罕见疾病,则最高可赔付3倍保额;(可叠加首次重疾额外赔50%保额)

保障期限上:没有18周岁前的出险年龄限制。无论是30年版本,还是保70岁或终身版本,在保障期内出险均可额外赔付,只是存在赔付比例的差别。

④保障灵活满足多种需求:最后,大黄蜂5号是一款保障非常灵活的产品。

保障期限上,30年、保至70岁、保终身三个版本可选;

可选责任上,保障内容十分丰富,包括身故全残保障、恶性肿瘤二次,以及重疾多次赔付均可自由搭配组合,配合超高的性价比,可以满足不同人群的需求。

【注意事项】

整体来看,大黄蜂5号亮点多多,但是有两点我们需要注意:

第一,附加的恶性肿瘤二次保障,只在首次为恶性肿瘤的情况下生效。如果没有附加重疾多次赔付责任,且首次重疾恰好非恶性肿瘤,那么赔付重疾过后,第二次恶性肿瘤保障就直接失效了;

第二,少儿特定疾病额外赔付的条件比较复杂,根据保障期限分成多种情况。想要获得额外1.5倍保额赔付,必须满足两个前提条件①保70岁或终身版本②保单前30年出险,否则只额外赔1倍保额。

这款大黄蜂5号将于12月30日21:50下架,如果你有给孩子配置重疾险的需求,可以重点考虑这一款。

(2)富德生命惠宝保——少儿特疾最高赔270%保额

【推荐星级】★★★★★

这款产品是富德生命推出的多次赔付型少儿重疾险,但在承保年龄范围上,惠宝保比一般的少儿重疾险更广,18~20岁的成年人也能买。

【推荐理由】

惠宝保基础责任、少儿特疾保障较为不错,而且赔付比例相较于一般产品更为领先。

通过全方位的分析,大师兄总结了它的四大特点:

①保障齐全、赔付比例高:惠宝保是一款重疾可赔5次的多次赔付型产品,它还涵盖了基础的轻、中症、少儿特定疾病、身故全残责任,还可附加意外骨折伤残保障,保障十分全面!

在赔付比例上,惠宝保提供首次重疾额外赔,保单前10年或40岁之后出险, 最高赔150%保额,优于同类产品。

②少儿特定疾病赔的多:惠宝保可保20种少儿特定疾病和5种先天遗传疾病,涵盖病种更为丰富;

此外,特定疾病额外赔付比例高达120%保额,还可叠加首次重疾额外赔,最多可一次性给付270%保额!远高于市面平均水平;

③恶性肿瘤二次赔付条件好:惠宝保还可附加恶性肿瘤二次保障,二次赔付比例100%保额,间隔期则为3年,还是非常实用的。

④保障期限灵活:惠宝保一共有4种保障期限可选,不论是中短期保障,还是追求长期保障,惠宝保都可以满足。

【注意事项】

惠宝保虽然保障内容丰富,性价比很高,但是有2点需要注意:

第一,惠宝保在投保时必选身故保障,这也导致保费会有所增加;

第二,惠宝保的轻症保障中,12种高发轻、中症疾病仅涵盖11种,缺少了常见的慢性阻塞性肺病。

这款产品也将在2021年12月31日24时下架,如果比较注重少儿特疾保障,富德生命惠宝保是相当不错的选择。

(3)国华真爱少儿重疾升级版——保定期最低价

【推荐星级】★★★★★

这是支付宝上在售的一款保定期少儿重疾险。

如果你看过大师兄的支付宝测评长文(),那么对于这款榜上有名的高性价比产品,你应该不会陌生。

【推荐理由】

①保障合格,高发疾病齐全:虽然不及大黄蜂5号的保障内容丰富,但真爱少儿重疾险的重疾、中症、轻症、身故责任都涵盖,高发疾病保障也比较齐全,赔付比例更是达到了平均水平,完全够用;

②少儿特定重疾保障双倍赔:真爱少儿重疾险还支持少儿特定重疾双倍赔,买80万赔160万。

关于少儿特定疾病,它保障足足28种,在30年保障期限内均有效,整体实用性还是非常不错的。

③最高可投80万保额:真爱少儿重疾还有一个非常大的亮点——它最多可买80万保额。

如果说你的预算比较紧张,但又想要买到高保额,那么真爱少儿重疾险升级版是非常值得下手的选择!

【注意事项】

作为一款高性价比定期少儿重疾险,国华真爱基本没有什么明显缺点!

但有一点要注意,因为是在支付宝上出售,这款产品保费仅支持分期月缴。

所以投保后,一定要在支付宝账户内要留足未交的保费,等待余期扣款。

目前,这款产品在支付宝上出售,因此大师兄还不清楚具体的下架时间,有需要的朋友也可以向支付宝的客服求证,以免错过这款平价好产品~

如果想给孩子买保险,又不知道从何下手,可以参考下面的搭配思路,

1000元预算也能给孩子配齐保险,覆盖健康+意外保障,避免花了冤枉钱~

3、这2款重疾险冷门,略贵,但保障极好

除了以上几款产品,在这里,大师兄也推荐两款比较冷门、同行们推荐得比较少,但实则在保障上“强悍得有点不讲道理”的产品。

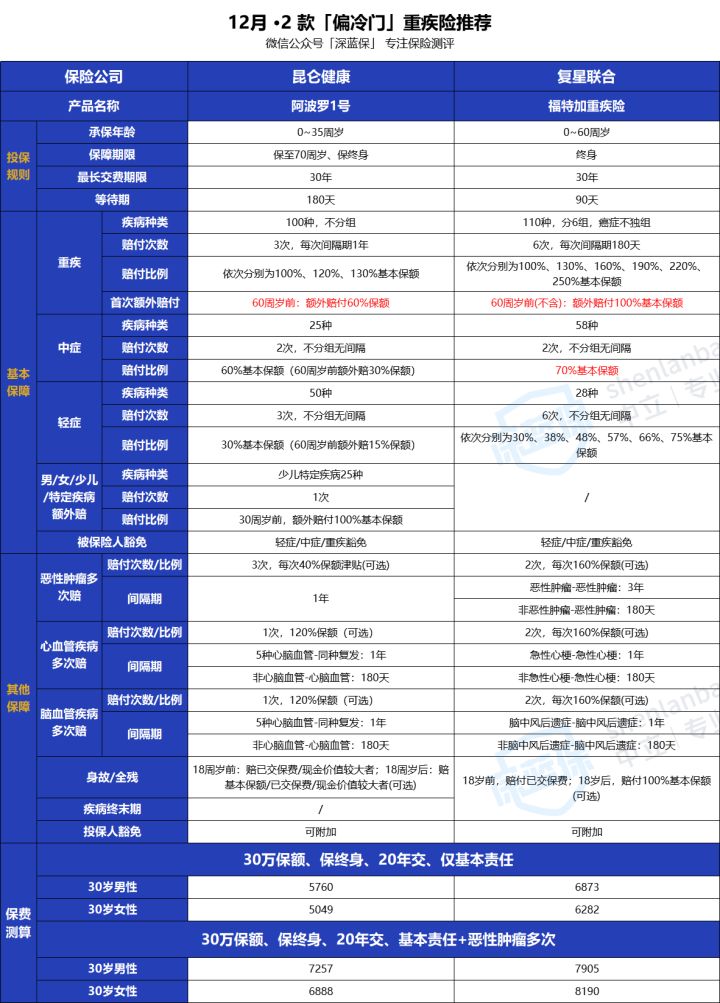

(1)昆仑健康阿波罗1号——未成年人保障最优解

【推荐星级】★★★★★

在大师兄过往写过的55款重疾险的测评文章中,依据测评标准进行打分,阿波罗1号是未成年人重疾险保障榜单的TOP1,那么它到底好在哪儿呢?

【推荐理由】

①疾病赔付比例高:阿波罗1号的60岁前额外赔,赔付条件和达尔文5号荣耀版一致,重疾多赔60%、中症多赔30%,轻症多赔15%,属于市场上的主流水平,非常给力;

②少儿特疾保障好:阿波罗1号对少儿人群提供25种特定疾病额外赔付,保障病种更全面,保障期限最长达30年,优于市面上大多数少儿重疾险,并且可以叠加60岁前额外赔,最高可赔260%保额;

③高发疾病涵盖全:阿波罗1号不论是12种高发轻症,还是少儿特定疾病、心脑血管疾病二次赔,涵盖病种数量更多,质量更高,尤其是心脑血管二次的赔付条件更宽松,没有必须为“新发”的规定;

④可选责任保障丰富:对于主流产品都有的恶性肿瘤多次、心脑血管二次赔、身故全残保障,阿波罗1号都全面涵盖,并且在赔付条件、间隔期设置上都是最优秀的一类,此外它还可自由选择保70岁或终身,性价比也非常无敌;

【注意事项】

阿波罗1号需要注意的事项有二:

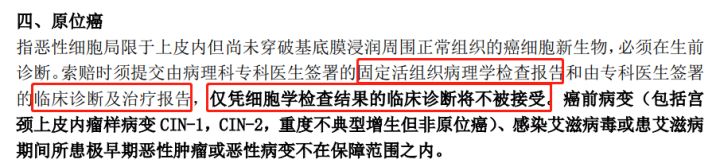

其一,轻症原位癌赔付条件上,阿波罗1号在索赔时,要求略微严苛:

像细胞学检查的临床诊断不能用于索赔,而是除活检报告外,必须有临床诊断和治疗报告,也就是说,原位癌必须经治疗后才能索赔。

其二,阿波罗1号只限0-35岁人群投保,年龄范围较窄。

阿波罗1号暂定于2021年12月31日22:50分下架,有意向购买这款产品的朋友请注意。

(2)复星联合福特加——成人保障责任最好

【推荐星级】★★★★★

福特加是追求最全重疾保障者的不二之选,保终身、重疾多次赔、可选责任丰富、赔付比例高……

在各个层面上,福特加都做到了行业的“天花板”。

【推荐理由】

①重疾赔付比例行业最高:福特加在60岁前,首次重疾能赔200%保额;中症每次70%保额;轻症赔付比例从30%逐次递增,最高75%保额;

②恶性肿瘤、心血管、脑血管多次赔付比例最高:目前大多数产品的特定疾病多次赔付,比例一般在120%~150%之间,而福特加是160%保额;

并且,福特加针对以上三种疾病,都可以额外赔2次,累计最多6次,赔付次数互不影响,优于其他产品;

在间隔期、赔付条件上,福特加也都是最优的;

【注意事项】

福特加保障虽然非常好,但是有2点需要注意:

①福特加最高保额只有45万。不过这款产品60岁前重疾双倍赔,最高可赔90万;

②福特加虽然能分6组赔6次,但是恶性肿瘤与侵蚀性葡萄胎病同为一组,对女性而言会一定程度上降低多次获赔的概率。

福特加整体保障实力属于主流产品中的第一梯队,甚至堪称保障“最好”的产品。

但缺点是价格偏贵,也不像其他产品那样有自己的特色责任,所以在推荐时经常遇冷。

福特加将于2021年12月31日23时下架,如果你喜欢这款硬核保障的产品,也可以考虑入手一份。

二、百万医疗险推荐

今年市面上陆陆续续推出了众多新款医疗险产品,趁着这次全面下架,大师兄再帮大家做一份最详细的盘点!

挑选百万医疗险时,我们通常要注意四项保障责任是否齐全、以及续保条件好不好、有无癌症特药和质子重离子医疗等增值服务。

一般来说,只要这几个要素全都满足,一款产品就是完全合格的,大家可以放心买~

秉着优中选优的理念,大师兄这次帮大家挑出了5款最值得买的产品:

这5款产品保障上各具特色,都非常优秀,如果不知道自己买哪款更好,可以点击下方链接免费测评~

字数:7577

来源:转载

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

新品测评

大公司增额终身寿险,中邮悦享盈佳值不值得买?

2024-04-03

474

「超级玛丽10号」网红重疾险都升级了啥?和达尔文重疾险比谁更好?

2024-03-19

579

每年便宜几百块,还能返保费!「达尔文」重疾险再次升级

2024-04-12

383

保险方案

深蓝保员工怎么买保险?最推荐这4种!便宜又实用

2024-03-27

455

全家保险这样买,保障好又划算!

2024-02-29

518

年轻人的第一份保险怎么买?最低300块就能搞定!

2024-01-29

1089

热门文章

延迟退休,不仅仅是少领几年养老金……

2023-10-24

3.9K

媲美一生中意!这2款增额寿,收益可超3.7%

2024-04-28

168

44岁切掉乳房,我却迎来更“完整”的人生

2024-04-15

341

最新文章

商业养老保险值得买吗?

2024-04-28

64

在香港最值得买的保险是什么险种?在香港买保险需要准备什么材料呢

2024-04-28

1837

平安万能账户 固定收益靠谱吗? 值得买吗?

2024-04-28

538

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约

相关文章

互联网保险新规倒计时!最后十几天,这些超高性价比的保险都快没了……(附12月保险推荐清单)

2022-12-30

834

性价比超高的重疾险推荐,2022性价比超高的重疾险推荐

2022-11-14

1279

【投保攻略】性价比超高的重疾险推荐,2022性价比超高的重疾险推荐

2023-07-14

1383