【重疾险甄选】2023孩子定期重疾险买哪款好?立即规划>>

推荐这5款产品,教你用1000元轻松搞定孩子重疾险!

擎千谐

1.5K

前言:1000元,轻松搞定孩子重疾险!当然,除了11种高发轻症外,我们还需着重关注16种少儿高发特疾。这也是为啥给孩子买专属少儿重疾险的原因之一。目前市面顶级的少儿重疾险产品,一般都会附赠这一保障。上述3点,就是少儿定期重疾险的挑选逻辑。若想进一步了解自家孩子适合买哪款产品,点击下方卡片获取1对1专业咨询↓快速搞懂孩子重疾险怎么买!这款产品最大的亮点在于它附加责任的赔付比例很高,一起来看看:亮点1:可附加重中轻症额外赔!

买少儿重疾险,到底选保到30/70岁的定期重疾险好,还是买保终身的重疾险好?

这是很多想给孩子买重疾险的父母都会碰到的难题。

- 选定期少儿重疾险,便宜嘛,但又担心过了保障期才出险,到时候咋办...

- 买终身少儿重疾险,价格相对较贵,将来保额也害怕不够用...

手心手背都是肉,选谁好像都有吃亏的风险,真是太难了,救救孩子吧!

对少儿重疾险保定期/终身该怎么选,我给大家提供“基础”和“进阶”2种挑选逻辑。

这个分类既是按保障的难易程度制定,也结合了大家预算的多少来进行划分。

话不多说,接下来我就带大家一起解决这个选择困难症!

1、选保定期?1000元,轻松搞定孩子重疾险!

在预算有限的情况下,我们需要把钱花到刀刃上。

这时候,我们暂不关注其他的复杂责任,主要看优先覆盖孩子成长期间的风险缺口。

挑定期少儿重疾险,关注以下3点就够了:

- 保额要充足

- 病种要齐全

- 有少儿特疾/罕见病额外赔

① 保额要多少才够?

保额就是患重疾后,赔到手的钱。

一般而言,少儿重疾保额必须买到50万。

但看到这儿,有朋友心虚了:保额这么多,价格会不会很贵?

大家也不必担心,孩子重疾发生概率相对较低,因此杠杆会很高,这个年龄段的重疾险比较便宜。

比如给1岁的男宝,买一份50万保额的大黄蜂7号重疾险,保30年,分20年交,每年也只需618.3元。

只有给孩子做足保额,才能起到在生大病时补偿家庭收入的作用。

② 病种保障全吗?

重疾险只赔合同里约定的病种,由此病种的覆盖是否全面,也至关重要。

其中高发的28种重疾,由银保监会规定好了,各家保司都一致,这个不用多说。

但除了3种高发轻症外,行业对其他轻症、中症缺乏统一标准。

所以,我们需要擦亮眼睛看的,是高发重症对应的轻中症是否全。

轻中症就是重疾演变为大BOSS的初级阶段,病情严重程度相对较低。

我们先来看看其中的11种高发轻症:

也就是说,一旦某款少儿重疾险缺少上述轻症,便视为保障缺失,尽量避开。

当然,除了11种高发轻症外,我们还需着重关注16种少儿高发特疾。

很多孩子高发特疾,像重症手足口病、严重川崎病、严重癫痫等,这些都不在银保监会规定的28大重疾里。

这也是为啥给孩子买专属少儿重疾险的原因之一。

市面上病种覆盖全面的少儿重疾险都有哪些呢?戳下方卡片获取答案 ↓

同样,如果一款产品不含这16种少儿高发特疾,我们也尽量避开它。

③ 少儿特疾额外赔

现在很多优质产品,会附赠少儿特疾额外赔。

像大黄蜂7号少儿重疾险,保30年版本,若患它约定的少儿特疾,可以额外赔100%

附加这个额外赔后,可以多赔多少呢?

我们举个例子:

假如买了50万保额,孩子不幸得了大黄蜂7号约定的特疾白血病。

相当于除了基础保额50万,还会额外再赔50万。

但要是没有少儿特疾额外赔,那就只能按基础保额赔50万。

所以,能加保额的责任,都是加分项。

目前市面顶级的少儿重疾险产品,一般都会附赠这一保障。

上述3点,就是少儿定期重疾险的挑选逻辑。

✅专心小贴士

如果预算有限,给孩子买重疾险,优先选保定期版,把保额做足;

挑选产品时,需要考虑11种高发轻症全不全,是否包含16种少儿特疾。

若缺失某个高发病种,我们则要尽量避开这类产品。

若想进一步了解自家孩子适合买哪款产品,点击下方卡片获取1对1专业咨询 ↓

2、有哪些保短期的少儿重疾险推荐?

经过筛选,我从市面上给大家挑选出以下2款比较受欢迎的少儿重疾险:

大黄蜂7号(全能版):重疾额外赔60%,少儿特疾赔付比例高!

这款重疾险是之前爆火的大黄蜂6号的升级版,关于大黄蜂6号我之前也写过相应的测评文章:

这次升级主要集中在以下几点。

升级1️⃣:重疾额外赔得更多,少儿特疾最高赔310%!

大黄蜂7号同样自带重疾额外赔:

选择保30年,前10年额外赔60%保额,

保至70岁/终身,前30年额外赔60%保额,

它比大黄蜂6号多了10%保额,相当给力!

另外,它的罕见病额外赔200%,最高赔360%保额!

如果拿少儿特疾保至70岁/终身版来说,前30年可额外赔1.5倍。

比如小明给0岁儿子买了50万保额的大黄蜂7号,选保终身的话。

在儿子7岁时不幸得了白血病。那么他将获赔:

50+30(重疾额外赔)+75(特疾额外赔)=155万!

翻了3.1倍!可谓目前市场最高赔付力度!

投保一份大黄蜂7号(全能版)少儿重疾险需要多少钱?戳下方卡片免费测算 ↓

升级2️⃣:重疾赔完,中/轻症还能各再赔1次!

一般来说,重疾险在赔完重疾后,保障就结束了,而大黄蜂7号重疾险还能再赔一次轻症或中症。

要知道,得过重疾之后,身体肯定大不如前,再次患上中症、轻症的概率会更高。

大黄蜂7号重疾险的这个设计,一定程度上减轻了重疾赔完没保障的负担,实用性还是蛮强的。

最让人惊喜的升级是重疾确诊90天后,不同组的中/轻症还能各再赔一次!

升级3️⃣:重疾多次赔付提升30%保额!

大黄蜂7号,可选重疾不分组赔3次:

隔间1年,分别赔120%、130%、180%保额

相对于大黄蜂6号的120%、130%、150%保额,

它将第4次重疾赔付足足提高了30%保额!

升级4️⃣:癌症二次赔,保更全赔更多,超实用!

以前每次一提到大黄蜂6号的bug,就免不了说它的癌症二次赔;

大黄蜂6号约定只有首次得了癌症,第二次癌症才能赔。

大黄蜂7号的推出,恰好就把这个坑给填了,不管是癌→癌,还是非癌→癌,都能赔。

而且它的赔付比例也从100%提高到120%保额!相当实用!

慧馨安2022:形态灵活,可附加重中轻症额外赔!

这款产品最大的亮点在于它附加责任的赔付比例很高,一起来看看:

亮点1️⃣:可附加重中轻症额外赔!

慧馨安2022可附加在保单前30年,重中轻症能额外赔50%、30%、15%!

先说重疾,附加额外赔50%后,我们以某男孩患白血病为例;

如果0岁买50万,25岁出险,那他就可以获得:

50+60(特疾额外赔120%)+25(重疾额外赔50%)=135万!整整2.7倍赔付!

父母任一方,辞职在家照顾孩子压力也没那么大了。

再看中轻症额外赔30%、15%,可以说附加后是基础保障最强的产品!

亮点2️⃣:可附加重疾多次赔、癌症二次赔!

孩子一生还很长,多次疾病的几率还是有的,

慧馨安2022还可以附加:

重疾再赔3次,赔120%/140%/160%

癌症再赔1次,赔120%

赔付比例在目前少儿重疾险中已经是相当高了!

而且慧馨安2022的癌症二次赔,和成人重疾险相似,保2种情况:

- 首次重疾为癌,间隔3年,又得癌;

- 首次重疾非癌,间隔180天,得癌。

想知道给孩子投保一份慧馨安2022需要多少保费?即刻点击下方卡片免费测算 ↓

需要提醒大家的是,保定期的少儿重疾险杠杆虽然高,

但存在的隐患是:如果孩子长大后,健康出现问题,可能会面临保障缺失的问题。

所谓鱼和熊掌不可兼得,定期产品只能解决阶段性问题,

一旦后续预算跟上后,我们再给孩子做份补充保障更为稳妥。

二、进阶版(花费1000~4000元):保障全面的少儿重疾险长啥样?

如果预算充足,我们给孩子买重疾险时,优先考虑买保长期/终身版本的。

给孩子保终身的好处在于:

过30年后,重疾险仍然有效,不用担心孩子因健康问题买不了保险。

另外,选保终身的话,还会有一笔不小的现金价值。

现金价值就是我们退保时能拿到的钱,能保证保单的灵活性。

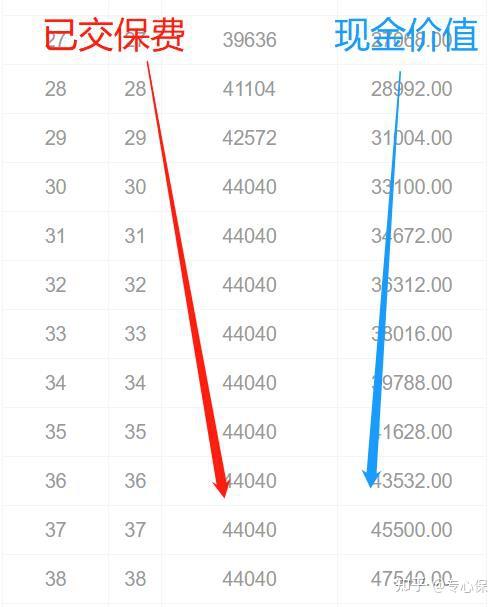

我们以大黄蜂7号保终身版本为例。

男宝(0岁),买40万保额,投保第37年,账户里的现价会超过已交保费:

保终身版也有些许不足,比如拉长至终身,后期保额可能会贬值。

但总的说来,保终身的重疾险版本,我们能够始终掌握主动权。

如果身体健康,就可以选择加保;要是不幸出了点问题,买不了保险,也不会失去保障。

那预算充足的情况下,我们能附加哪些有用的保障呢?

1、保长期的少儿重疾险怎么选?

对升级预算后的少儿重疾险,我们除了考虑前面提到的三点:

保额要充足、病种要齐全、有少儿特疾/罕见病额外赔

还需要优先附加以下2个保障。

- 特定年龄额外赔

- 重疾多次赔

① 特定年龄额外赔

首先考虑附加的保障,就是特定年龄额外赔。

一般产品的前30年额外赔,意思是如果在前30年患重疾,会额外赔一笔钱。

像近期出的青云卫2号比较猛,直接出了一个60岁前额外赔。

这项保障,也是用于撬动杠杆的,性价比很高。

预算充足的话,首选一定要把它加上。

若想对比了解市面上热门少儿重疾险的具体保障,可点击下方卡片查看详情 ↓

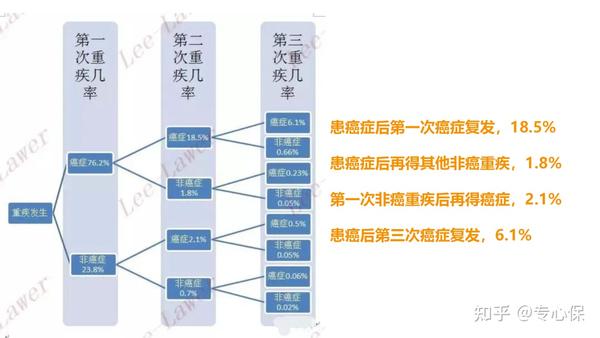

② 重疾多次赔

重疾多次赔用到的概率有多大呢?

根据之前数据统计。

可以发现,患重疾后,再次患重疾的概率其实也不小。

如果没有附加「重疾多次赔」,一旦患了合同约定的病种,赔一次钱后,合同就结束了。

所以,我们想让重疾险的保障更充足,可以附加一个重疾多次赔保障。

但重疾险有个难受的点,它把最高发的癌症统称为一个病种「恶性肿瘤-重度」。

主流产品的重疾多次赔一般有两种方式。

第一种:同种重疾多次赔,即「癌症多次赔」

如得了肺癌,隔几年后,无论是持续,还是新发/复发/转移,都会额外赔一笔钱。

另一种:不同种重疾多次赔

比如首次患的重度脑中风,达到重疾理赔条件后,如果再次患了另外某种重疾,还会额外赔一笔钱。

若预算充足的话,我建议大家把这两者都加上;

若只够加一个的话,优先考虑癌症多次赔。

其实这个保障,大家可以理解为,多叠几层护甲。

若预算充足,多几层防备,扛伤害的能力也就越强嘛。

③ 需要附加身故保障吗?

很多家长朋友都比较关心这个问题。

我的建议是:不加。

首先,孩子18岁前的身故赔偿都做了限制:

未成年人0-9岁,身故保额赔付≤20万;

未成年人10-18岁,身故保额赔付≤50万。

银保监会之所以这么规定,主要是为了防范道德风险和保护孩子的安全;

目的就是避免有些父母为了高额的赔付金,故意伤害小孩骗保。

其次,重疾险的重症和身故共享保额,就是说患重疾后,就不赔身故了。

但不附加身故责任,如果孩子在18岁前不幸身故,

如溺水、高空坠物导致身亡的时候,重疾险一分钱也不赔,看起来就像白交了保费。

所以,有介意这点的父母,可以勾选【身故赔保费】责任,这项附加责任比【身故赔保额】要便宜得多,也能满足“不亏”的需求。

✅专心小贴士

预算充足时,考虑保终身版本。

想要更全面的保障,可附加上特定年龄额外赔,癌症多次赔和重疾多次赔责任。

这3项优先级「特定年龄额外赔」>「癌症多次赔」>「重疾多次赔责任」

要是特别想要身故保障,可考虑附加身故返保费。

看完以上分析,还是不知道如何选择?点击下方卡片,直接获取一对一专业指导 ↓

2、有哪些保长期的少儿重疾险推荐?

我这里也给大家筛选了 4 款保长期的高性价比产品。

每年算下来只需要1-4000元,就能给孩子买到一份综合保障极强的重疾险。

上面已经介绍过大黄蜂7号和慧馨安2022这两款少儿重疾险,也可作为保长期的少儿重疾险优选。

我们这里就不再重复分析了,接下来一起看看另外3款产品:

小青龙少儿重疾险:少儿特疾赔付220%!

亮点1️⃣:首次重疾最高可赔200%!

小青龙少儿重疾险,可附加首次重疾额外赔:

保30年版本,前10年重疾,可额外赔100%;

保至70周岁/终身,前30年,可额外赔60%。

除此外,只要满足:间隔90天后,中症/轻症非同组,

那么,它的中症/轻症最高各还可赔2次,分别为60%、30%基本保额!

相当于重疾赔付后,中症、轻症责任继续有效。

亮点2️⃣:高发特疾更多赔付,不限出险年龄!

小青龙少儿重疾险,在特疾的赔付上,不限出险年龄,所以大大降低了理赔门槛。

针对20种少儿特疾,除了给付重疾保险金外,额外赔120%基本保额;

针对10种罕见疾病,除了给付重疾保险金外,额外赔200%基本保额。

我们举个例子:

小红给自家0岁男宝买了50万保额的小青龙少儿重疾险,

男宝5岁时,不幸患白血病(少儿特疾),此时,理赔金总共:

50万+50*120%=110万

若患的是罕见疾病,理赔金总共:

50万+50*200%=150万

这100多万,既可用于孩子的治疗康复费,也能弥补家长照顾孩子失业期间的收入损失。

亮点3️⃣:重疾最高赔付4次(不分组)

首次患重疾,小青龙少儿重疾险还可接着再赔付3次,每次赔付的间隔期为1年,

除赔付过的重疾以外的重大疾病(无论一种或多种),按照120%/140%/160%的基本保额赔付。

青云卫2号:60岁前,重疾额外赔60%,少儿特疾最高赔280%!

青云卫2号,这次相对青云卫1号重点做了4大调整优化,每一部分都更加出彩。

关于青云卫1号,我之前也有写过相应的测评文章,感兴趣的朋友可点击阅读:

本次优化,让青云卫2号直升少儿重疾天花板!

优化1️⃣:额外赔得更多,保得更久!

青云卫2号,将自带的重中轻额外赔,在保至70岁/终身下,变成了可选责任。

它的重疾额外赔50%比例增加到60%,同时将前30年保障延长为60岁前。

优化2️⃣:少儿特疾最高赔280%保额!

青云卫2号的少儿特疾从原来1号的额外赔100%,提高至120%保额,也就是2.2倍赔付!

加上重疾额外赔60%,最高能赔280%保额!

我们举个例子:

小明给0岁儿子买了50万保额的青云卫2号,儿子7岁时不幸患了白血病。

白血病属于20种少儿特疾之一,那么他将获赔:

50万+50万*(120%+60%)=140万!

那么,给自家孩子投保一份青云卫2号需要多少钱?点击下方卡片,免费测算 ↓

优化3️⃣:癌症二次赔更完善!

青云卫1号约定了罹患第二次癌症,必须是首次也是得癌的情况下,才能赔。

而青云卫2号重疾险补充了这项附加保障,现在的约定为:

非癌→癌,间隔180天

首癌→癌,间隔3年

上述2种情况都可赔付120%保额!实用性更强!

优化4️⃣:可附加重疾监护津贴

若患重症住进监护病房,青云卫2号还可给付补贴保险金,

每天补贴0.1%保额,每年最多补贴50天,

其中免赔3天,最高可累计补贴300天,非常贴心!

超级宝宝·少儿长期重疾险:20种少儿重疾多赔100%

超级宝宝·少儿长期重疾险的原名叫“超级保宝”,名字虽然变了,但它的保障依然抗打。

我总结了它的两个主要特点:

特点1️⃣:少儿特疾赔双倍

超级宝宝自带少儿特疾保障,对 20 种少儿特疾能赔 200%,

比如买 50 万保额能赔 100 万,且保障期限不限年龄。

特点2️⃣:可选保障好

超级宝宝的疾病额外保险金、成人特疾保险金两项可选保障都不错:

疾病额外保险金:即 60 岁前额外赔。60 岁前,重疾、中症、轻症分别额外赔 80%、15%、10%,不过要注意,只有保至 70 岁或终身时才能选择该保障。

成人特疾保险金:18 岁后,初次确诊 20 种成人特疾,额外赔 100% 保额。

它还有一项投保人豁免可选,投保人患轻/中/重疾或身故后,可以免交后续保费,附加价格最低只要几十块钱,投保时可以考虑加上。

例如张先生给自己的儿子买了超级宝宝,一年后张先生确诊轻症,那么后面的保费都不用再交,他的儿子依然能够享受保障。

总体来讲,超级宝宝基础保障不错,最高能分 30 年交费,还支持月交,可以考虑给孩子投保。

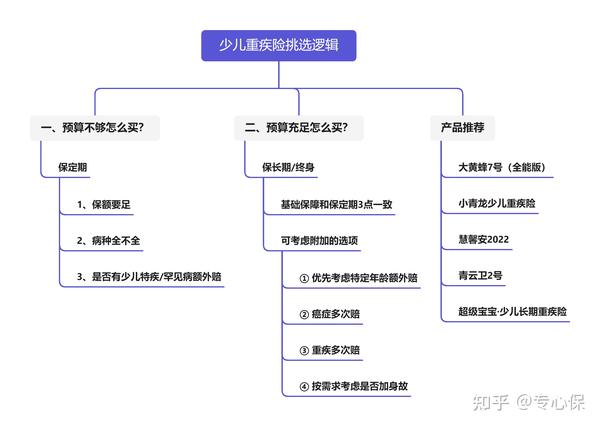

本文介绍的少儿重疾险推荐逻辑,我也用脑图给大家做了个简单小结:

Ps:我们给孩子选重疾险,按照上述框架来,基本不会错。

但现在少儿重疾险产品内卷严重,又多了不少附赠的责任。

赔完重症后还能赔轻中症,患重疾后,按住院时间,给付一笔住院津贴...

这些责任,相对重要性没那么高,但很多父母看到了也是一头雾水,不清楚要不要选;

如果你也有类似的问题,可随时点击下方卡片约我细聊~

写在最后

自互联网保险新规以来,今年的少儿重疾险火爆开场,像大国军备竞赛一般,爆款频出。

我之前写的大多数少儿重疾险文章,很多是对产品的测评,淡化了对基础知识的科普。

但从后台咨询的私信来看,还是有不少父母对少儿重疾险的了解并不是那么清楚。

所以,我也希望通过写这篇文章,让大家建立起对少儿重疾险更清晰的认知。

帮助大家在对比少儿重疾险的时候,心里能够多一份底气,也能多一种选择。

,让你随时掌握市场最新保险解读,也欢迎将本文分享给有需要的朋友。---》请查收2022最新保险干货↓《---

【最强保险攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

- THE END -

字数:6639

来源:转载

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

新品测评

送3.5%万能账户,住养老社区,这款高收益增额寿有点香

2024-04-22

474

网红少儿重疾险升级,新增自闭症保障,价格更便宜了

2024-04-25

651

「超级玛丽10号」网红重疾险都升级了啥?和达尔文重疾险比谁更好?

2024-03-19

744

保险方案

深蓝保员工怎么买保险?最推荐这4种!便宜又实用

2024-03-27

597

全家保险这样买,保障好又划算!

2024-02-29

671

2024儿童/成人/父母保险攻略大全!每月最低75元,一次配齐家庭保险方案

2024-05-09

209

热门文章

媲美一生中意!这2款增额寿,收益可超3.7%

2024-04-28

407

延迟退休,不仅仅是少领几年养老金……

2023-10-24

4.2K

“说实话,我有点后悔当妈妈了”

2024-05-11

472

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约