i无忧2.0

常见病投保宽松

7544

7544

自从当上了父母,我总是为了孩子的事纠结,奶粉要不要用进口的?兴趣班是不是得跟上了?今年带孩子去哪里旅游开阔下眼界?

但我得承认,这些纠结,只是因为兜里的钱不够,穷病而已。

为了这份“穷病”不影响到孩子,也为了将来孩子的教育之路更加平坦,我打算早点给他准备教育金。

只要按时交钱,未来孩子需要用钱的时候,就能从教育金产品里拿钱。这种产品安全、灵活、专款专用,就算未来家庭发生啥变故,孩子的教育也不会受到很大冲击。

但教育金可不能随意规划,一旦选错了产品,孩子的读书钱就会成难题。

所以我总结了自己给娃规划教育金的方法,分享给大家。

花钱之前得有预算,养娃也是。

我们在确定要孩子之前,最好能知道,自己希望孩子的成长路径是怎样的,是散养?还是跟着大环境内卷?钱包能不能撑得起孩子的花销?

认真为孩子规划培养模式,我们才能不当糊涂爸妈,孩子也不会乱七八糟地长大。

如果各位家长还不知道培养一个孩子要花多少钱,我在下面也根据孩子从幼儿园到大学毕业的总花费,划分出了三种培养模式,各位可以根据自己家的情况对号入住。

低阶版培养模式归纳起来就是,凡事尽量亲历亲为,不内卷,不鸡娃:

吃穿方面,爸妈咋养我们,我们就咋养孩子。小时候不跟风买摇奶器、食品级婴儿奶瓶,长大了也不搞什么OK镜,骨龄检测这套;朋友家小宝贝换下的衣服,也可以穿一穿,环保还省钱。

学业方面,早教在家自己搞定,不在培训班、兴趣爱好上砸钱。只求孩子读到大学毕业就可以。游学这类烧钱可能还没啥收获的活动,不参加。尽早认知到普通投入的孩子,成为普通人是一件很正常的事情。

孩子的旅游就跟着父母,每年周边玩一玩就OK。至于保险,每年花个五百块钱买基础的意外险+百万医疗险就可。

总而言之,这种模式,更像是传说中的“散养”,孩子不卷爸妈的赚钱本领,爸妈不卷孩子的人生前程。

如果要用道路来比喻的话,低阶版培育模式就是一条破旧的,已经没有多少人再去走的山路。虽然路上可能会有鲜花,但可能也会有水坑、毒蛇。

孩子能够平平平安安、健健康康地长大就很不错了。

中阶培养模式下,爸妈就得多赚点钱来鸡娃了,起码要保证孩子在内卷的风气下,不被吃掉。

这个模式总结起来就是“高性价比内卷“,

吃穿方面,就按照正常“卷”的水平来。比如近年来,许多家长都会给孩子做OK镜、骨龄干预,那我们也得给小朋友安排上;鸿星尔克、耐克、乔丹这类,价格适中还耐穿的运动品牌可以常安排。

在资金更加宽裕的中阶模式下,多把钱砸在教育上是很有性价比的。所以能公立就不私立,能游学就不在家呆着。本科生已经太多了,所以孩子学历起码得规划到研究生。

同时也要从小严抓能“加分”的兴趣爱好,比如体育、艺术,只要这个爱好能帮助到孩子的学业,家长们就大胆砸钱。

中阶培养模式就像是比较好走的水泥路,这条路可能很挤,但起码能保证孩子的起点不会输给别人。

高阶版培养模式,是跑起来更舒服的室内跑道。只要孩子想努力,想多去体验,就有资源可以提供到。

用一句话概括这个培养模式的话,那就是让孩子体验更加舒适的人生,

小时候,皇家进口奶粉、小众好用的婴儿车、食品级的奶嘴都得准备好。

孩子再长大一些,就要及时换新的电子设备,时不时买一些大牌衣服。若是感冒发烧,那就去高端私立医院,拿钱换舒心。

为了孩子能跳出内卷,那就要尽早安排留学,所以国际学校得给孩子早早准备,高中毕业后就能直接去美、英留学。

像孩子的毕业旅行就可以安排在未来要去留学的国家,提前熟悉环境。

为帮孩子开阔眼界,不在奥数、钢琴这些赛道内卷,势必就得为高尔夫、马术、滑雪这些小众爱好多烧钱。

无论你是打算低阶版养娃,还是高阶版让娃享受人生,孩子的这些花费,到了时间就是花出去的。

四五岁不送幼儿园,之后很难被小学接收;小时候长得快,衣服鞋子就得常换。

所以千万不能说生下来再看,走一步算一步,慢慢存总会有的。虽然大家都说穷有穷的养法,富有富的养法。

而且我们当父母的,肯定希望自家有很好的物质基础,足够支撑孩子自由、快乐地长大。谁又想看到自家小朋友羡慕其他孩子呢?

如果各位家长看到这里,已经了解到为孩子存教育金的重要性,打算开始着手准备,那我也劝你先冷静下。

教育金,可不是随便找个投资产品就能规划好的。一旦产品选错了,那就是给小朋友的未来埋下了大雷。

在下面的内容里,我会详细分析常见投资产品的优缺点,你就知道为什么我要这样劝你了。

这部分内容我会讲到4种常见的投资产品,也是大部分家长在给孩子做教育金规划时常用的。

一起来看看这些产品都有哪些优缺点?

一提到存钱,那大部分人最先想到的可能就是银行存款了。我们来看下用存款规划教育金的优缺点有哪些?

优点:

①支取方便、灵活。很多人的家门口就是银行、存钱取钱自然都相当方便。并且,银行存款的灵活性很高,就算是定存也能转活期。

②安全性高。在很多朋友的心目中,存款依旧最值得信任的投资。只要有存款保险制度,放50万以为的金额还是可以的。

③银行能开“存款证明”。如果有给孩子规划留学,就需要有一定金额存在银行里,由银行开出存款证明,以便办理留学签证。

缺点:

①收益低且利率下行。想要用存款来“赚”教育金,比较难。

像目前的国有大行5年期存款利率是2.95%,50万放5年,约赚7.3万的利息。再考虑上通胀的话,这点赚来的利息真的不够看。并且,孩子每年都是要花销的,所以这些钱也并不能长时间定存。

越来越多的家长,也会考虑用基金来给孩子规划教育金。万一能赶上风口,就能大赚一笔了。我也帮大家分析下用它来规划教育金的优缺点:优点:

①有机会获高收益:比起存款,基金的走势受到很多因素的影响,如果碰上好政策等因素,就能带来惊人的收益。用基金来给孩子规划教育金,求得就是一个机会。

②灵活性比较好:基金的赎回是和基金公司交易,普通投资者在赎回日期卖出基金,不会出现没人接手的情况。变现能力还是很好的。

缺点:

①有可能赔本:高收益意味着高风险。基金并不保本,如果用来规划教育金,就会让孩子的培养规划面临不确定性。不可能今年基金大赚,孩子就学小提琴,明年基金赔了,孩子暑假就在家玩沙子。这样对孩子也太不负责任了。

主要优点就是,有机会获更高收益:股票的收益浮动性很大,如果选中优质股票,确实是像巴菲特老爷子一样获得高回报。

缺点:

①高风险:股票价格的波动可能会导致损失本金。用来规划教育金,也会和基金一样让孩子的未来充满不确定性。

②资金有被套牢的可能:如果股票的走势不好,钱就容易被套在股市里面。孩子的学费通知,可不会等你慢慢把股票出手掉才出现。

③需要高专业度:十股九亏,不仅仅这是一句玩笑话。想要从股市里赚到钱,不仅要有运气,还要有政策解读、公司财报分析等专业能力。

储蓄险这两年相当的火,有很多家长朋友用它来给孩子规划教育金,我们也来看下为什么它会被家长们选择。优点:

①安全性高:教育金的规划,安全总是要第一位的。刚好储蓄险就能给到家长和孩子很高的安全感。

从储蓄险保单上来说,储蓄险保单作为人寿保单,就算保司倒闭,也会被指定给其他保司履行。

从保险公司层面来说,保险公司从成立到倒闭,都有国家金融监督管理总局在盯着,切实保证消费者的正当权益不被损害。

②灵活度高:像增额寿这种常用于教育金规划的储蓄险,只要规划得好,最快第二年就能拿钱,每年孩子需要的钱都能减保拿出来。

③收益率锁定、按照复利增值:储蓄险的收益白纸黑字写在合同上,不存在收益浮动不定的情况。并且储蓄险是按照复利增值,年化收益率甚至能达到8%以上。

④他律性强。储蓄险的交费期固定,需要按照约定的时间交钱。如果不按时交保费,就会有损失。这个机制就能把自律变成他律,“迫使”家长老师完成教育金的规划。

而存款、基金、股票这些,都i可能发生今年放十万,明年就一分不存的情况。这样就难保证最后到底能为孩子的教育存下足够的钱。

缺点:

①前期退保有损失。储蓄险一般在投保前5年现金价值比保费低,退保就会有损失。

所以想要用它来规划教育金,最好是能确定保费是专门给孩子的,非必要不会轻易退保。

②好产品难找。市面上少有专门且优秀的教育金储蓄险,所以想要用储蓄险规划教育金,就得根据未来的资金需要,用不同的优秀产品去组合投资,对专业度要求较高。

总结就是:

银行存款收益低,没有高杠杆撬动更多的教育金。几乎是孩子要花多少,我们就得老老实实存多少,压力山大。

基金、股票有赔钱的风险,不能把孩子的教育金全砸在这上头。

储蓄险,安全而且有杠杆,但是要确保钱是专门用来培养孩子的。说实话,其实这些投资产品并不是非此即彼的,如果要给孩子存大量的教育费用,把这些产品组合起来能见奇效。但实话实说,一般家庭很难有这种能力和需求。

所以基于安全、确定的考量,我还是最建议普通人用储蓄险来给孩子规划教育金。

这部分内容,我就按照不同的培养模式,来看看如何用储蓄险搭配,能尽量少投入,又可以解决掉孩子未来的培养费用。

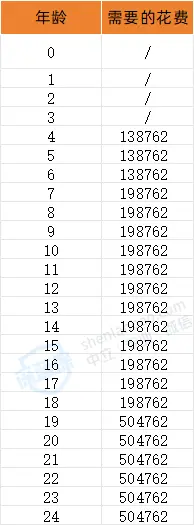

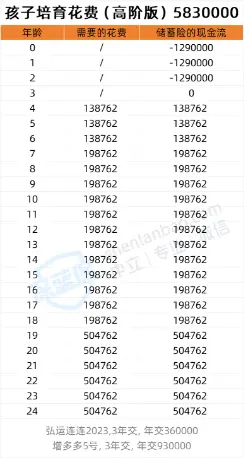

因为在大额投资下,储蓄险的杠杆作用会更加明显,所以我这里选取高阶版培养模式,看看如何用387万解决掉孩子的583万需求。以刚出生的小王为例。他父母希望他能够快乐成长,计划是让小王从小就在国际学校读,跳出内卷环境,之后直接去留学。平时有空还能学点马术、高尔夫这些体育项目。

按照这样的计划,从4岁~24岁,小王会花掉583万。我把这笔总费用精细到每年里,

可以看到,在4~6岁的幼儿园阶段,每年需要13.9万,为小王用来安排双语幼儿园、马术训练等。

在7~18岁,每年需要19.9万,支持孩子在国际学校就读。

在19~24岁,孩子去留学,每年需要50.5万。

如果小王父母是走一步看一步,那小王培养计划就很可能无法完成。

他们当然是不希望发生这种事的。所以在小王一出生时,他们就想把小王未来会花的钱都存好。哪怕未来家里有了变故,也不会影响到他的学业。

小两口选择在小王0~3岁,一共3年,每年投入129万在储蓄险里,一共投入387万。

从4~24岁,小王花销总共从这份方案里拿到583万,锁定了年化2%的收益率。

这样的规划,让小王前24年的人生,不会缺少学费,不会有喜欢的东西而没钱去学,也不会因为钱而纠结要不要去游学。

总之,他大概率是不会有机会去羡慕别的小朋友了。

类似地,我也规划好了低阶版、中阶版需要投入的保费,以及如何减保,

大家可以直接看下图:

说到底,用储蓄险来规划教育金,安全、灵活、可靠,能获得比别的产品更高的杠杆,各位家长真的可以多考虑考虑。

我有时候也会想,我给孩子的爱,替代不了给他的物质吗?

我问了问曾经的自己,曾经的自己回答,当然是替代不了的。

没有足够的物质基础,幼小的孩子要如何从生活的冷酷、辛酸、麻木中体会到爱呢?

如果你也想为孩子的教育攒下足够的钱,可囊中羞涩。

就可以考虑从孩子的春节红包入手,把这些钱攒起来,积少成多,多少也能为孩子存下一笔钱。

真正做到“取之于儿,用之于儿”。

如果大家想要不知道如何给孩子准备教育金,欢迎点击下方卡片咨询,我会根据你的实际需求做好规划!