该回答被推举为

「 最佳回答 」

rofel

rofel 投保须知为啥也要看?

除了条款本身,很多人估计注意到了,现在很多网销保险,比如大白优选的、支付宝上的,都会附一个“投保须知/投保说明”。

虽然内容是平台而非保险公司整理的,但它的作用可不小,堪称袖珍版的“导航地图”,说是浓缩版的“注意事项”也不为过,能帮我们快速get到产品的重点。

那大家买保险时,不妨也仔细看一遍。

为方便说明,用哆啦A保做栗子,看都强调了哪些内容。声明下,不同平台的投保须知内容会略有差异。

?

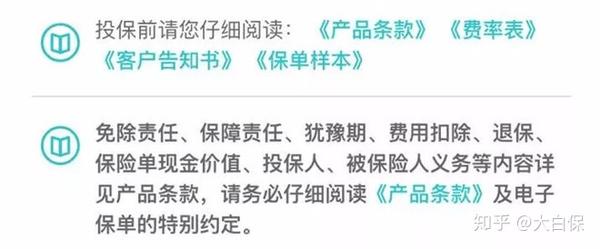

都加粗显示了,再次提醒保障责任及免责条款很重要。

?

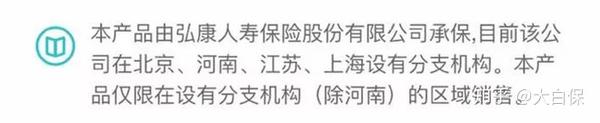

这点告诉你是哪家保险公司承保的,产品在哪些城市卖。

目前寿险、意外险、部分百万医疗险可全国销售。

但重疾险因监管原因,有销售区域限制。不在你所在城市卖,那可以考虑异地投保,理赔不会受影响。

?

?

这说的是承保年龄,注意未成年人身故保额有限制:

0-10岁儿童,身故保额最高不得超过20万元人民币;

10-18岁,不得超过50万人民币。

提醒,别虚构年龄投保,严重的,保险公司可以解除合同。

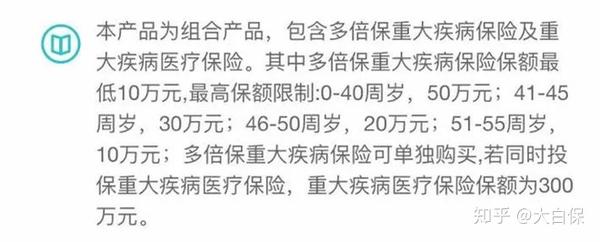

介绍了产品形态和保额限制。

像哆啦A保这种“主险+附加险"的现在蛮流行,康惠保就是。

好处是,附加险可自由选择买或不买,不像平安福搞捆绑销售,不好也必须买。

而最高投保额,重疾险主要根据年龄进行限制;寿险,同时看年龄及城市范围;意外险因为对职业很敏感,一般会直接限制哪些人群不能买。

比如小蜜蜂,就写明了“特殊职业(无业/退休/学生/家庭主妇)最高投保额度为10万。”

?

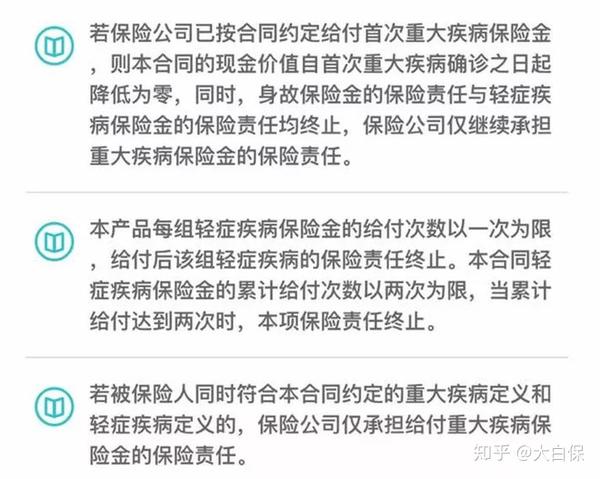

像上述规定,只要产品保医疗责任,比如医疗险、意外险中的意外医疗,基本都适用。

有的还会加上对医院的要求,比如仅限国内二级及以上公立医院。部分意外险,则会列明,在哪些地区的哪些医院就医不给赔,比如北京平谷区、怀柔区、密云县的,记得留意下。

?

这三点说的都是“保障责任”,不展开说了。

?

这点主要针对附加险。

确实很多采用了“主险+附加险”形态的产品,虽然主险保长期,但附加险就是一年期的,要记得续保。

至于限购,同一家公司的同一款产品,一般只能买一份,多买无效(比如很多意外险都这样要求)。

但如果你换着公司或产品买,就不用管了,除非它问了你已有的保额有多少。

?

?

?

这说的是保单生效日期,注意,生效只是合同生效,不是保障生效了。

因为为了防范有人带病投保,大部分保险都设有等待期(一般为90-180天,意外导致的无等待期),只有过了等待期,发生风险事故才会理赔。

否则,对等待期内发生的事故,保险公司大多是退还保费,同时合同终止。

提醒大家额外注意下意外险的保单生效日期,有次日凌晨生效的,但也有隔几天生效的,比如7天。

如果是后者,那最好上一份保单还未完全失效时,就及时补充新的,否则7天“保障真空期”内发生意外,也赔

?

不到。

根据《合同法》,电子保单和纸质保单一样,都是正规的合同,具有一样的法律效力。

?

?

大陆很多保险,会明确规定,外国人不能买。那就别买了。

以上就是一份投保须知大概会涉及的内容,不同产品会进行针对性的调整,要具体情况具体分析。

像一些意外险和寿险,会额外要求提供收入证明。安意保就是,要求年收入大于5万才能投保。

除了条款本身,很多人估计注意到了,现在很多网销保险,比如大白优选的、支付宝上的,都会附一个“投保须知/投保说明”。

虽然内容是平台而非保险公司整理的,但它的作用可不小,堪称袖珍版的“导航地图”,说是浓缩版的“注意事项”也不为过,能帮我们快速get到产品的重点。

那大家买保险时,不妨也仔细看一遍。

为方便说明,用哆啦A保做栗子,看都强调了哪些内容。声明下,不同平台的投保须知内容会略有差异。

?

都加粗显示了,再次提醒保障责任及免责条款很重要。

?

这点告诉你是哪家保险公司承保的,产品在哪些城市卖。

目前寿险、意外险、部分百万医疗险可全国销售。

但重疾险因监管原因,有销售区域限制。不在你所在城市卖,那可以考虑异地投保,理赔不会受影响。

?

?

这说的是承保年龄,注意未成年人身故保额有限制:

0-10岁儿童,身故保额最高不得超过20万元人民币;

10-18岁,不得超过50万人民币。

提醒,别虚构年龄投保,严重的,保险公司可以解除合同。

介绍了产品形态和保额限制。

像哆啦A保这种“主险+附加险"的现在蛮流行,康惠保就是。

好处是,附加险可自由选择买或不买,不像平安福搞捆绑销售,不好也必须买。

而最高投保额,重疾险主要根据年龄进行限制;寿险,同时看年龄及城市范围;意外险因为对职业很敏感,一般会直接限制哪些人群不能买。

比如小蜜蜂,就写明了“特殊职业(无业/退休/学生/家庭主妇)最高投保额度为10万。”

?

像上述规定,只要产品保医疗责任,比如医疗险、意外险中的意外医疗,基本都适用。

有的还会加上对医院的要求,比如仅限国内二级及以上公立医院。部分意外险,则会列明,在哪些地区的哪些医院就医不给赔,比如北京平谷区、怀柔区、密云县的,记得留意下。

?

这三点说的都是“保障责任”,不展开说了。

?

这点主要针对附加险。

确实很多采用了“主险+附加险”形态的产品,虽然主险保长期,但附加险就是一年期的,要记得续保。

至于限购,同一家公司的同一款产品,一般只能买一份,多买无效(比如很多意外险都这样要求)。

但如果你换着公司或产品买,就不用管了,除非它问了你已有的保额有多少。

?

?

?

这说的是保单生效日期,注意,生效只是合同生效,不是保障生效了。

因为为了防范有人带病投保,大部分保险都设有等待期(一般为90-180天,意外导致的无等待期),只有过了等待期,发生风险事故才会理赔。

否则,对等待期内发生的事故,保险公司大多是退还保费,同时合同终止。

提醒大家额外注意下意外险的保单生效日期,有次日凌晨生效的,但也有隔几天生效的,比如7天。

如果是后者,那最好上一份保单还未完全失效时,就及时补充新的,否则7天“保障真空期”内发生意外,也赔

?

不到。

根据《合同法》,电子保单和纸质保单一样,都是正规的合同,具有一样的法律效力。

?

?

大陆很多保险,会明确规定,外国人不能买。那就别买了。

以上就是一份投保须知大概会涉及的内容,不同产品会进行针对性的调整,要具体情况具体分析。

像一些意外险和寿险,会额外要求提供收入证明。安意保就是,要求年收入大于5万才能投保。

发布于

2021-04-07

572

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。