最近两年,随着互联网保险的爆发,越来越多保障型产品被开发出来,很多朋友在翻看自己好多年前买的保险时,

2021-06-18

2021-06-18 1168

1168

最近几年,互联网保险迅速爆发,产品更新换代非常快,保障也越来越好。

很多朋友翻看几年前买的保险,不仅保障差,价格还贵,恍然有种买错了保险的感觉。

因此很多读者有疑惑:买了不合适的保险,该怎么办?

今天,我们就来分析下这个问题,主要内容如下:

哪些情况算是买了不合适的保险?

买了不合适的保险,怎么办?

买了保险后,记得做这件事!

近两三年间,保险产品相比以前简直发生了翻天覆地的变化,不少人看了自己以前买的保险不仅贵,保障还差一大截,心里难免有点不是滋味。

所以,很多读者也经常会问到类似的问题:

其实,这个问题还真有点复杂。

我们先要看自己是不是真的买了不合适的产品,一般来说,如果有以下 4 种情况之一,那很可能这款产品是不适合你的。

1、 买错了产品

很多人买保险完全不做功课,一闭眼就买了。根本没搞懂自己买的保险能保什么,是不是自己真正需要的?

比如有的人担心生病没钱治疗,想买份能报销医疗费的医疗险,但却被忽悠买了年金险;有的人害怕孩子发生意外,想给小孩买份意外险,结果却买成了教育金……

以上都是典型的买错保险的情况,这就好比是,你想找个灵魂伴侣,结果却遇到了渣男。

2、 占用过多预算

买保险,是量力而为的事情,并不是买得越多越好,而是要根据自身的经济情况来决定。

普通的工薪家庭,我们建议总保费控制在家庭年收入的 10% 以内。所以,你要是想给一家人配齐保险,是需要精打细算的。

如果由于冲动,一下子给孩子买保险花掉了大部分预算,那么就没有更多钱,给家庭里最需要保险的经济支柱进行配置了。

3、保额过低

我们常说:买保险就是买保额,保额太低根本无法转移风险。比如:

重疾险只买 10 万保额,而国内目前的癌症治疗平均费用在 30 万左右,万一得了癌症,这点钱简直杯水车薪。

明明肩负着 100 万的房贷,但作为家里的经济支柱只买了 20 万的定寿,人一旦没了,留下来的家人可能会过得非常艰难。

一般情况下,建议大家可以按以下情况来配置保额:

不过,每个人的收入、身体状况等不同,买多少保额最终还是要看自己的实际情况。

4、保障过时

即便你很了解保险,完美避开了以上 3 个坑,但你仍然会遇到 保障过时 的问题。

比如 2018 年有一款网红产品“健康一生 A + B”,只保重疾和轻症,在当时它的保障已经比传统的更好。但跟现在的重疾险对比,简直差了十万八千里。

产品升级换代导致保障过时,这是无法避免的,就像我们无法阻止自己变老。

如果你符合以上几种情况,买了不合适的保险,或对自己的保险不满意,应该怎么办呢?

面对不合适的保险,其实有 3 种处理方式:

退保

减额交清

减少保额

下面,我们分别来解析这几种方式:

1、退保

买了不合适的保险,退保可能是大家最容易想到的处理办法。就好比我们买了一件不合身的衣服,立马会想到 7 天内可以无理由退换。

买保险也一样,如果是在犹豫期内(一般是 10 - 15 天)退保,可以拿回已交保费,没什么损失。

但过了犹豫期再退损失就更大了,因为退保只能领取 “现金价值”,不是退回保费,而现金价值跟所交的保费是相差较大的。

我们以达尔文 5 号荣耀版为例,下面是 30 岁男性买 50 万保额,交 30 年保到 70 岁的现金价值表:

从上表可以看出,如果在第 8 年退保,一共交了 3.2 万保费只能拿回 1.2 万,损失了 2 万左右。

当然我们不能否认,在退保前这段时间保险给予我们的保障。

如果你能接受退保的损失,确定想退保,那我们建议你先考虑好以下几点:

① 现在的身体情况,能买新产品吗?

保险不是想买就能买的,一定要先确定自己的身体情况能不能买新的保险。

比如之前买保险的时候身体健康,现在年纪大了,有了 3 级高血压,就很难买保险了。

所以,如果身体有健康问题、或者年龄已经偏大,那么就要慎重考虑是否还要退保了,或者也可以采用减额交清或者减保的方式,后面会介绍。

② 退保划算吗?

如果你的健康能过新产品的健康告知,那你还要衡量一下退保到底划不划算?

除去通货膨胀,大家可以参考以下公式:

新产品要交的总保费 ≦ 旧产品剩下没交的保费 + 退保能返回的钱

我们来举个例子:

2013 年,32 岁的王先生买了 A 重疾险(分红型),每年保费一万多。由于最近买房,房贷压力大,于是王先生犹豫要不要换成性价比更高的 B 产品。

为了解答王先生的疑问,我们做了一个对比:

对比 A 产品,B 产品有以下优势:

保障更好:多了中症保障,轻症赔付比例比 A 产品高了 10%,且轻中症都能赔 2 - 3 次,病种数量也更多。

价格更便宜:即便年龄大了,选择 20 年交费,每年保费还是便宜了一些。未来的总保费也是比 A 产品剩下没交的保费要少。

计算方式为:B 产品总保费(16.6 万)< 旧产品剩下没交的保费(22.5 万) + 退保能返的钱(2.9 万)= 25.4 万

所以,王先生可以考虑退保,但前提是现在的身体情况能过 B 产品的健康告知。而且要等 B 产品过了等待期后,再去退 A 产品,以免保障中断。

提醒下大家,退保不是一件简单的事,不能只看价格或保障来断定要不要退保,一定要结合自身情况,还要考虑新旧重疾的因素。

比如有的朋友买了旧重疾,保障跟新产品差不多但价格稍贵,这种情况建议不要轻易退,因为旧重疾相比新重疾有以下优势:

轻度甲状腺癌赔也能赔 100% 保额,但新重疾只能按轻症赔

部分保险公司支持择优理赔

有些旧重疾轻症最高能赔 45%,而新重疾规定 3 种高发轻症赔付不超过 30%

因此,如果你也纠结以前买的保险保障不好或比较贵想退保,一定要综合各方面因素慎重考虑。

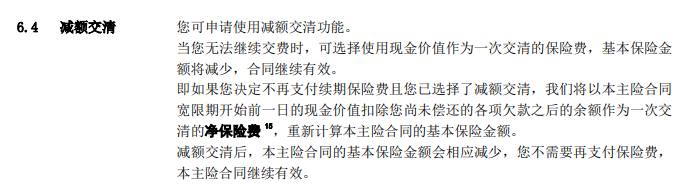

2、减额交清

如果你买了不合适的保险,不想继续交费了,有的产品可以选择 减额交清,意思就是 拿当时的现金价值充当以后的保费,保障依旧有效,保额会相应减少。

比如:你贷款买了一套 100 平的房子,几年以后还不起房贷了,开发商给你换成一套 30 平的房子,也不用你再还房贷了。

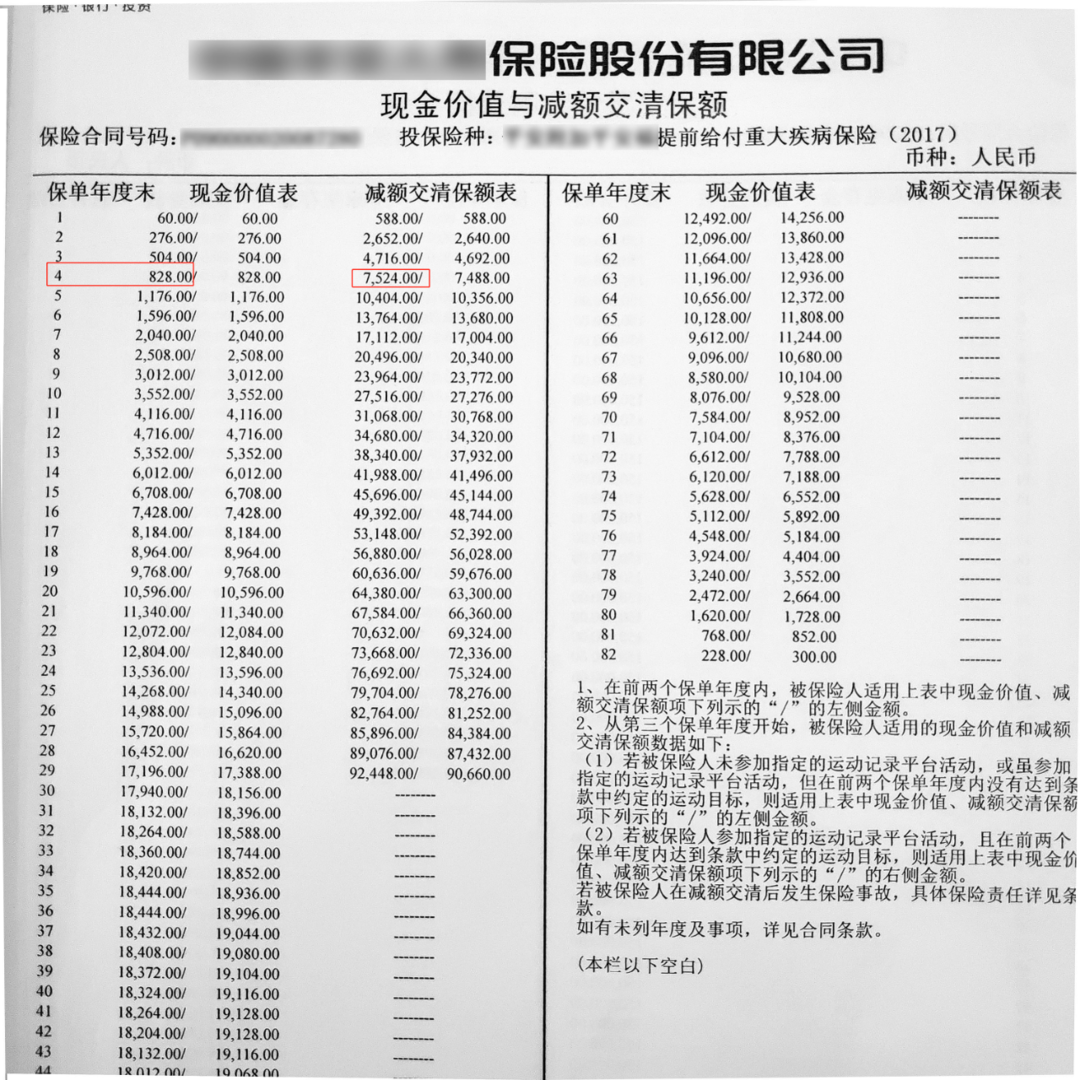

为了加深大家的理解,我们来看下某款产品的减额交清表格:

这份重疾险 12 万保额,30 年交费,每年交 3624.7 元,目前已交了 4 年保费,一共 1.4 万。

如果选择减额交清,第 4 年的现金价值 828 元充当剩余 26 年的保费,往后就不用交费了,但保额只有 7524 元,以后万一出险就只能赔 7524 元。

提醒下大家,减额交清只有一部分保险才有,你可以在条款上看到。比如:

(平安福 2021 条款)

另外,选择减额交清后的保额一般很低,保障作用有限,大家要慎重。

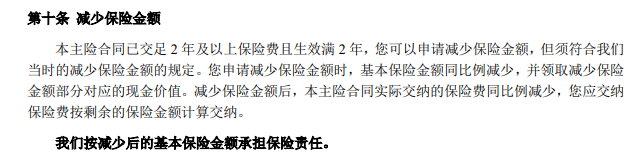

3、减少保额

除了减额交清,一些保险有 减少保额 的功能,也就是说如果承担不起太高的保额,可以申请按照比例退保,保额降低,保费也会相应减少。

富德生命康健无忧(经典版)条款

不是所有产品都有这个功能,而且就算减少保额,和退保类似,也是有损失的。毕竟前面交的保费算“打水漂”了,前几年退保的话领取的现金价值也不高。

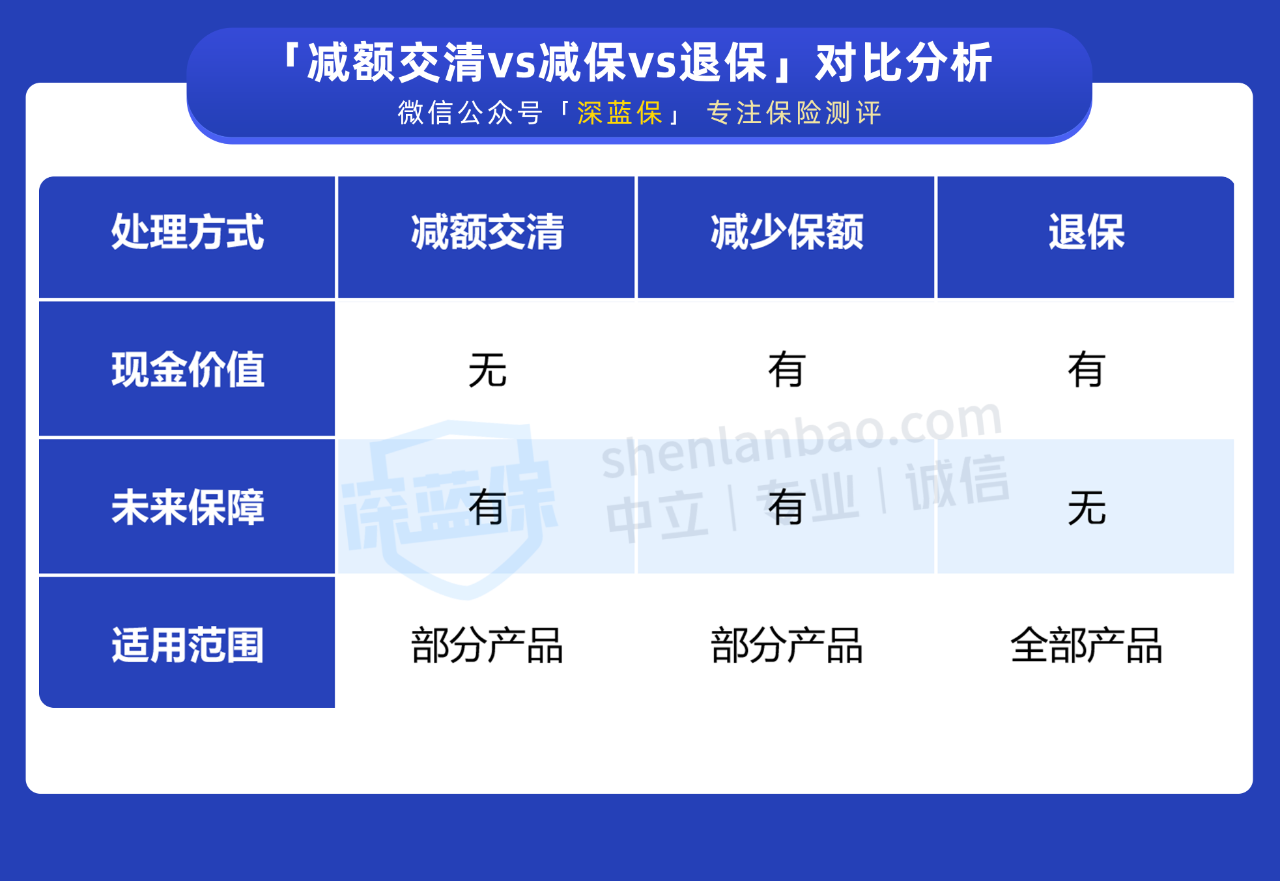

最后,我们再来了解下 减少保额、减额交清和退保,到底有啥区别?先看下表格:

可以看出,这 3 种方式主要在 现金价值 和 保障 上有区别:

现金价值:减少保额和退保都能领取现金价值,但如果选择减额交清,现金价值就相当于 0 了。

未来保障:一旦退保,合同终止,保障失效。而减额交清和减少保额后续的保障还在,出险还能理赔。

总的来说,这 3 种方式从一定程度上来讲都有损失,大家一定要认真考虑清楚再做决定。

不少人买保险时大费周章,但买完保单就随便放,甚至连交费都忘记了,更别提会发现自己买的保险会不会过时?保额会不会太低?适不适合自己?

所以,买完保险后我们要做好 “保单体检”,一旦发现保障有问题也可以及时调整。

但保单体检的前提是先管理好保单,而实际生活中,一家人十几张保单的情况并不少见,有工具能实现保单轻松管理吗?

在这里向大家推荐「 小深保管家 」。简单来说,它能帮你:

一键导入保单

缴费提前提醒

一键通知家人

定期保单体检

有时候,买了保险没管理好,比没买保险更令人可惜,希望大家都重视起来。

我们整理了大家比较关心的两个常见问题,希望能帮助到大家。

1、保险过时那么快,还要买吗?

当然要买。

早买早保障,毕竟没人能料到疾病和意外哪天到来,虽然产品的保障几年后过时了,但至少它曾经也保护过我们。

其次,买保险是多次配置的过程,不要想着买了一份保险就可以高枕无忧。

我们要根据收入的增长、家庭人员变化等因素来不断地调整,这样才能保证我们的保险配置是与时俱进的。

其实社会在发展,保险行业也在不断进步,保障过时是所有人必然面对的问题,大家可以根据自己的实际情况,来增加保障。

如果有些长期险产品升级了保障,在续费时,可以选择将原有保单更新为新版保单。

2、如何办理退保?

要看情况:

如果买的是互联网产品:可以在保险公司官方公众号、保险公司官网或第三方购买平台上办理。

如果是通过代理人购买:可以联系代理人或直接到保险公司线下客服网点办理。一般需要投保人携带自己的身份证、保险合同、保险合同解除申请书。

不同保险公司方式也会有所不同,大家根据实际情况来就好。

买了不合适的保险,保障不好还费钱,确实让人头疼。

要想避免这种情况的发生,归根结底还是要我们自己对保险有一定的了解,再根据自己实际情况配置,大家千万别拍脑袋随便买。

买完后,也要记得经常检查下保单,看看需不需要查漏补缺。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525