轻松保新推出一款百万医疗险——惠享e生众惠百万医疗险,由众惠财产相互保险社承保。这款产品是三高人群、

2019-10-23

2019-10-23 16511

16511

近日,众惠相互上线了一款“互联网专属”百万医疗险——惠享e生众惠百万医疗险。

这款产品最大的亮点在于,投保较宽松,三高人群、乙肝病毒携带者都可以投保;但整体保障不够全面,缺乏了质子重离子、外购药等保障,重疾医疗有免赔额,性价比一般。

那么,惠享e生众惠百万医疗险怎么样?性价比高吗?

话不多说,我们这就来测评一下。

主要内容如下:

惠享e生众惠百万医疗险,怎么样?

惠享e生众惠百万医疗险,性价比高吗?

专心君总结

为了方便大家理解,我将这款产品的具体保障整理成了表格,具体如下:

1、投保规则

在投保规则上,惠享e生众惠百万医疗险与大多数的百万医疗险差不多,但承保年龄更宽泛,最高70岁也能买。

此外,它限制了1-4类职业人群投保,如果是消防员、建筑工人等5-6类中高危职业人群,则是无法投保这款产品的。

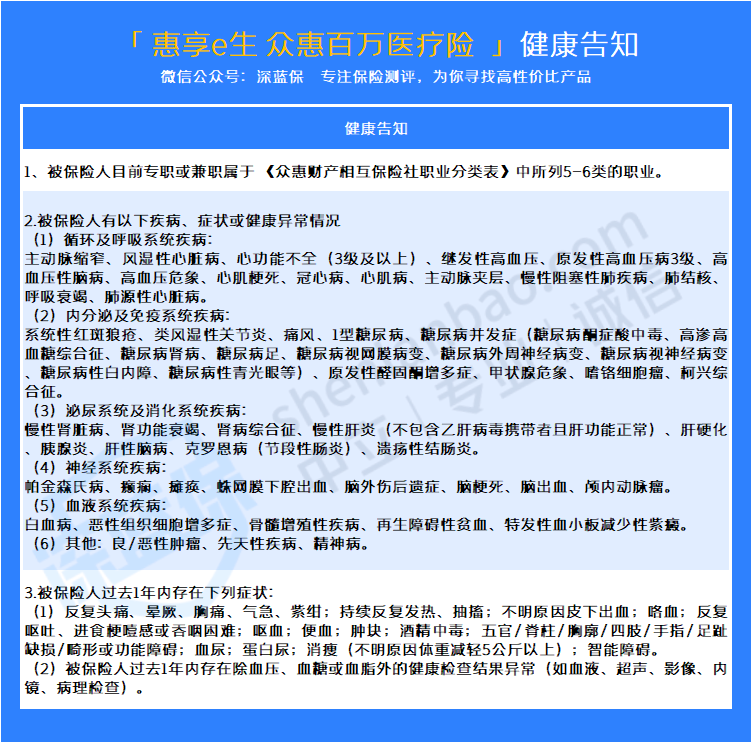

它的健康告知如下:

可以看到,惠享e生众惠百万医疗险的健康告知是比较宽松的,比如高血压,三级以下的高血压都能买;如果是乙病毒携带者,也是能投保这款产品的。

而市面上的大部分百万医疗险,都是不接受三高、乙肝病毒携带者等慢病人群投保的。

下面,我们来接着解析一下这款产品的具体保障。

2、具体保障

(1)一般医疗

一般医疗保额300万,可选1万或2万免赔,不限社保报销,经过社保报销的部分赔付100%,没有经过社保报销的部分赔付60%。

这项责任可以报销的医疗费用包含以下4种:

一般住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前7天和出院后30天的门急诊医疗费用。

(2)重疾医疗

保障100种重大疾病,重疾医疗保额300万,可选1万或2万免赔,同样是不限社保报销,经过社保报销的部分赔付100%,没有经过社保报销的部分赔付60%。

这项责任可以报销的医疗费用同样包含了4大类:

重疾住院医疗费用、重疾特殊门诊医疗费用、重疾门诊手术医疗费用、住院前7天和出院后30天的重疾门急诊医疗费用。

不过,市面上大部分百万医疗险,重疾都是没有免赔额的。而这款产品,因重疾产生的医疗费用仍需要自行承担1万或2万的免赔额,报销门槛更高。

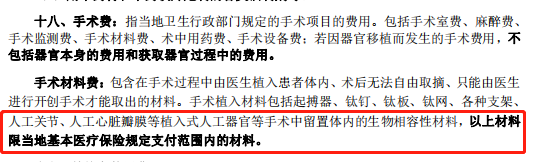

需要注意的是,这款产品虽然的一般医疗和重疾医疗虽然不限社保报销,但专心君仔细查阅了条款后发现,手术材料费仅限社保内的才能报销。

(3)增值服务

这款产品的增值服务只有重疾绿通这一项,具体包含了以下几种服务:

专家门诊、住院安排、健康安康讯、专家手术。

遗憾的是,相比于市面上的大部分百万医疗险,它缺少了费用垫付/支付这一服务。

费用垫付/直付:由保险公司或保险公司认可的第三方机构先行支付医疗医疗费用,无需自己出钱,且简化了报销流程。

3、续保条件

惠享e生众惠百万医疗险是一款不保证续保的一年期产品,如果保障到期,是需要重新续保的;如果产品停售,也没有办法续保新品。

因此,为了大家尽可能获得保障,专心君建议大家优先考虑续保条件更好的长期医疗险。

那么,惠享e生众惠百万医疗险,性价比高吗?我们接着往下看。

我将这款产品与其他几款高性价比百万医疗险做了个对比:

直接说结论:

与其他几款百万医疗险相比,惠享e生众惠百万医疗险的投保宽松不少,三高人群、乙肝病毒携带者都可以投保;但整体保障不如其他几款产品全面,缺乏了质子重离子和外购药这两项重要保障,且重疾存在免赔额,报销门槛更高,价格也比较贵。

此外,还需要注意的是,惠享e生众惠百万医疗险是一款不保证续保的一年期产品,如果发生过一些疾病的理赔,那么以后想要续保,可就难多了。因此,对于绝大部分朋友,我建议大家应该优先考虑续保条件更好的长期医疗险。

如果身体条件确实不允许,那么我们再考虑续保条件稍差一些、但投保更宽松的医疗险。

最后,我根据大家的不同需求,整理了值得推荐的产品:

如果有高血压、乙肝病毒携带等慢病人群:可以考虑惠享e生众惠百万医疗险,健康告知比较宽松,三级以下的高血压患者也能买。

如果你是健康人群,则可以考虑以下产品:

总的来说,惠享e生众惠百万医疗险整体保障不够全面,缺乏了质子重离子、外购药这两项重要保障,也不能垫付或直付医疗费用,价格也要贵一些。

但它的投保较宽松,可以带病投保,适合有慢性疾病的朋友考虑。

.jpeg)

.jpeg)

.jpeg)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525