很多朋友在买保险时,对于保险的专业术语一知半解,在不了解的情况下,就稀里糊涂的购买了,导致买后出现了

2023-11-15

2023-11-15 986

986

买完保险就万事大吉了?啥也不用干了?当然不是!

很多朋友在投保前,会花费大量精力做足功课,去了解买哪些保险?怎么买更好......

偏偏在买完保险后,很多该做的事情都忽略了。时间一久,就忘了当初买了哪些保险,甚至连保险什么时候到期都不记得了。

将来万一出险了,也不知道该找哪家保险公司去理赔,平白无故给自己添了不少麻烦,还可能会影响理赔。

所以,今天我们就跟大家唠唠:买完保险后,我们要了解的几件事。文章比较长,但干货很多,希望大家能看完,或者先收藏。

主要内容如下:

这几件事没做好,保险可能赔不了

留意续保时间,别让保障中断

做好保单管理,否则白买了都不知道

提前了解理赔流程,万一出险心不慌

大家买保险的初衷,是为了在生病或发生意外时,保险能赔一笔钱,帮助我们转移风险。但买的保险能不能赔,除了投保前要如实做好健康告知外,投保后也有很多要注意的事情。

1、等待期内最好别去体检

现在,大家的健康意识越来越强,几乎每年都会去体检。定期检查身体当然必不可少,但如果你刚买完保险,还在等待期内,建议先别体检。

因为万一等待期内出险,保险公司是不赔的。即便只是查出一些症状,没到确诊的程度,也有可能赔不了。

那等待期一般多长呢?不同险种略有差异:

如果在等待期内查出了异常,重疾险、医疗险、寿险究竟怎么赔呢?我们一起来看看:

(备注:以具体产品为准,不包含意外情况)

我们所说的等待期,都是相对疾病而言。但意外是无法预测的,如果在等待期内发生意外导致出险,无论是重疾险、医疗险或寿险,都可以赔。

从表格可以看到,无论是重疾险、医疗险或寿险,只要在等待期内出险,比如确诊了合同约定的疾病,都不能赔。

如果只是在等待期内查出异常症状,尚未确诊,不同险种的理赔差异也较大:

医疗险:只要产生住院医疗费,都不能报销。

寿险:影响不大,即便在等待期内健康有异常,等待期后身故一般也能赔。

重疾险:看具体条款对等待期的约定,有的产品无法理赔。

比如超级玛丽 5 号重疾险,约定在等待期内出现疾病或病理改变,延续到等待期后确诊重症、中症或轻症,保险公司不承担责任。

所以,如果身体没有不舒服,只是想做些常规检查,建议大家过了等待期再去体检。

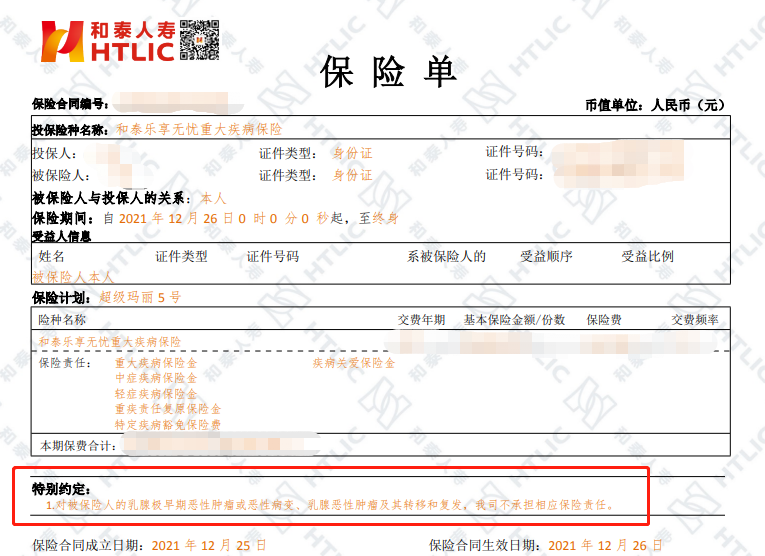

2、注意看保单的特别约定

很多朋友都知道,投保前我们除了要看条款,还要看投保页面的【特别约定】、【投保须知】等。

但是,很多人不知道,买完保险后,特别约定也会显示在保单合同里,千万别忽略了。

根据《保险法》的规定,特别约定的效力高于条款,如果条款和特别约定有不一致的情况,以特别约定为准。

保单的特别约定,只能在投保后才能看到,一般是对产品保障的额外补充,比如不保某些疾病、除外高空意外等。

例如这张保单,在特别约定里除外了乳腺癌疾病,在保障期内不管是新发、转移还是复发,保险公司都不赔。

如果不注意的话,一旦出险,后续可能有理赔纠纷。

3、身份信息改变,要及时告知保险公司

投保后,如果换了住址、手机号码、银行账号,要及时通知保险公司。

不然可能会错过保险公司的相关通知(比如交费提醒),无法及时续保扣费,影响后续的保障。

特别是如果换了工作,保险公司的要求还是比较严格的:

新工作符合产品的职业要求:例如产品要求 1~3 类职业才能投保,只要新工作不超过 3 类,一般不会影响理赔,但大部分产品还是要求告知。

新工作不符合产品的职业要求:比如产品的职业要求为 1~3 类,但新工作是 5 类高危职业,那就要告诉保险公司,否则可能会拒赔。

不过,在告诉保险公司之前,建议先买一份能保高危职业的产品,这样能保证即便旧产品被拒保了,保障也不会中断。

4、消费型重疾险,身故也能赔一笔钱

人不一定会得大病,但终有一死。所以很多人买重疾险要附加身故责任,想着即使不生病,身故也能赔一笔钱,心里多少也平衡一些。也因此,不保身故的重疾险很多人都不愿意选。

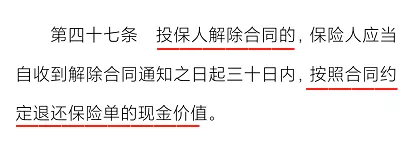

实际上,《保险法》有规定不带身故的重疾险,在有现金价值的前提下,不出险我们也能通过退保拿到一笔钱,也就是现金价值。

那这笔钱,怎么领取呢?主要分为以下两种情况:

投保人、被保人是同一人:像自己给自己投保,百年后现金价值会作为自己的遗产处理,需要获得所有继承人同意,比如自己的子女、配偶、父母,先进行投保人变更再退保。

投被保人不是同一人:被保人身故后,投保人可以直接退保领取现金价值。

比如小 A 给小 B 买了达尔文 6 号,选择不带身故,小 B 不幸去世,在保单现金价值存在的情况下,小 A 可找保险公司退保。

另外,有部分读者反映:有些保险公司客服说投保人身故不能退现金价值,这种情况下,建议先更改投保人再退保。

5、买完保险后,受益人还能改

很多人买含身故的重疾险、定寿、意外险时,为了图方便,受益人直接选法定。

但受益人填法定,有一个劣势,理赔时需要所有继承人提供资料及关系证明,相对来说更麻烦,也可能存在理赔纠纷,理赔时效会差一些。

但如果指定受益人,理赔更便捷,纠纷也更少。

所以,如果你当初投保时填的是法定受益人,想改成指定受益人也可以。

只要经过被保人同意后,你可以去保险公司官方微信公众号、官方 APP 办理。

提醒下大家,不同的保险公司,办理方式和材料会有些不同,也并不是所有的保险产品都支持变更受益人,建议大家事先咨询保险公司。

买完保险后,除了要关注上述几个问题,其实续保问题也很重要。一旦忘记续保,保障就会中断,甚至赔不了。

1、买了保险,别忘记续保交费

不同的险种,续保也不太一样:

所以,如果之前买的是短期医疗险,在身体条件允许的情况下,建议大家续保时更换成保证续保的产品,保障更稳定。

另外,无论是长期还是短期医疗险,续保前最好看下有没有必要更换新产品。

比如以前给父母买了 6 年版好医保,但现在父母已经 50 多岁了,如果父母身体还不错,建议换成 20 年版好医保,保障时间更长。

总而言之,长期重疾险、寿险、长期意外险,续保相对简单,记得交费就好。但如果是医疗险,还要看旧产品能不能续保?要不要更换产品等问题。

2、如果忘记续保,注意这 3 个时间

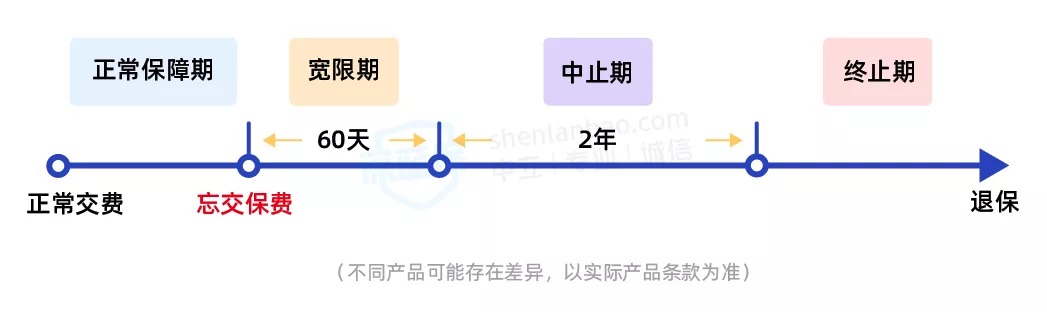

续保虽然很重要,但忘记的大家也不用太紧张,即便忘记交费,大部分保险的保障也不会马上失效。

像长期重疾险、寿险,忘记交费后,它们会依次进入宽限期、中止期、终止期三个阶段。

如果是保一年的意外险、医疗险,到期后保障就结束了,要重新买一份,一般没有宽限期。

要是保证续保的百万医疗险,宽限期、中止期、终止期跟其他长期险差异很大,需要根据具体产品分析,这里就不展开说。

宽限期:一般从约定交费日起 60 天内为宽限期,如果这段时间出险,可以获得理赔,但要补交保费。

中止期:通常宽限期结束起 2 年内为中止期,要是在中止期出险,无法获得理赔。不过可以申请补交保费,重新获得保障。

终止期:保险中止期结束后,保单进入终止期。在终止期,不仅出险不能理赔,也不能申请补交保费了。不过有些保险公司还可以申请保单复效,双方达成一致后可以恢复效力。

也就是说,在宽限期出险,还能获得理赔,在中止期、终止期就没办法顺利理赔了。

如果是保证续保的百万医疗险,宽限期内没有及时补交保费,后续就不能保证续保了。

所以,如果忘记续保,宽限期可以说得上是“最后一根救命稻草”了,大家一定要牢牢抓住。

“你买了几份保险?保什么?什么时候交保费?交费银行卡是哪张?家人买了什么保险?”,这些问题你答得上来吗?

我们也对周围的同事做了个调研,实际上没几个人真正了然于胸,甚至很多小伙伴连自己买的是啥保险都不清楚,有位朋友就因为没管理好保单,导致买了保险也无法理赔。

这并不是孤例,类似的案例还有很多:

2016 年王先生给自己买了份重疾险,2 年后生病住院,但他早已忘了买过保险这回事。后来无意中看到保单,却早已过了理赔申诉期……

丈夫驾驶摩托车遭遇交通意外身亡,妻子想起丈夫有买过保险,但她却找不到保单,也不知道投保的是哪家公司,最终也没有拿到理赔款。

所以,买保险一定要做好保单管理,这样才方便日后理赔。

那么,怎样才能管理好我们的保单呢?

除了可以用表格、文件夹等,大家也可以尝试用【小深保管家】小程序,它有以下几个功能:

一键导入保单:如果你是通过“深蓝保”投保,可以一键导入保单信息;如果是在其他平台购买的,手动录入也十分方便,只需填写姓名、产品名称等几项关键信息。

交费提醒:交费前,可通过短信和微信提醒,而且短信是完全免费的。此外,还能选择提醒时间,例如提前 1 周、两周、1 个月。

一键通知家人:通过“一键备份”功能,就可以把保险信息,发送到家人的邮箱和手机。还能邀请家人,一起来管理保单。

四、提前了解理赔流程,万一出险心不慌

很多朋友觉得:理赔离自己很远,没必要提前知道。但是,大家买保险最关心的,归根结底是能不能赔,而先了解理赔的具体流程,才能避免理赔时走弯路。

1、如何申请理赔?

无论买的是哪种保险,一旦不幸出险,大致的理赔流程都差不多:报案→提交理赔资料→保险公司审核→打款。

我们先来说说如何报案,其实有多种渠道可以选择:

拨打保险公司电话:这是最直接的办法,理赔过程中有任何问题都可以打保险公司电话。如果你想知道常见保险公司的客服电话,可以在公众号对话框回复“111”,就可以看到。

关注保险公司官方公众号:比如“百年人寿”,点击“服务”→“自助理赔”,根据指引操作就行,非常方便快捷。

联系第三方平台:找当时协助你投保的规划师,一般会全程协助理赔。

找代理人:适用于买线下产品的朋友,如果代理人不干了,也可以直接找保险公司。

报案后,保险公司客服、规划师或代理人会告诉你下一步怎么做。

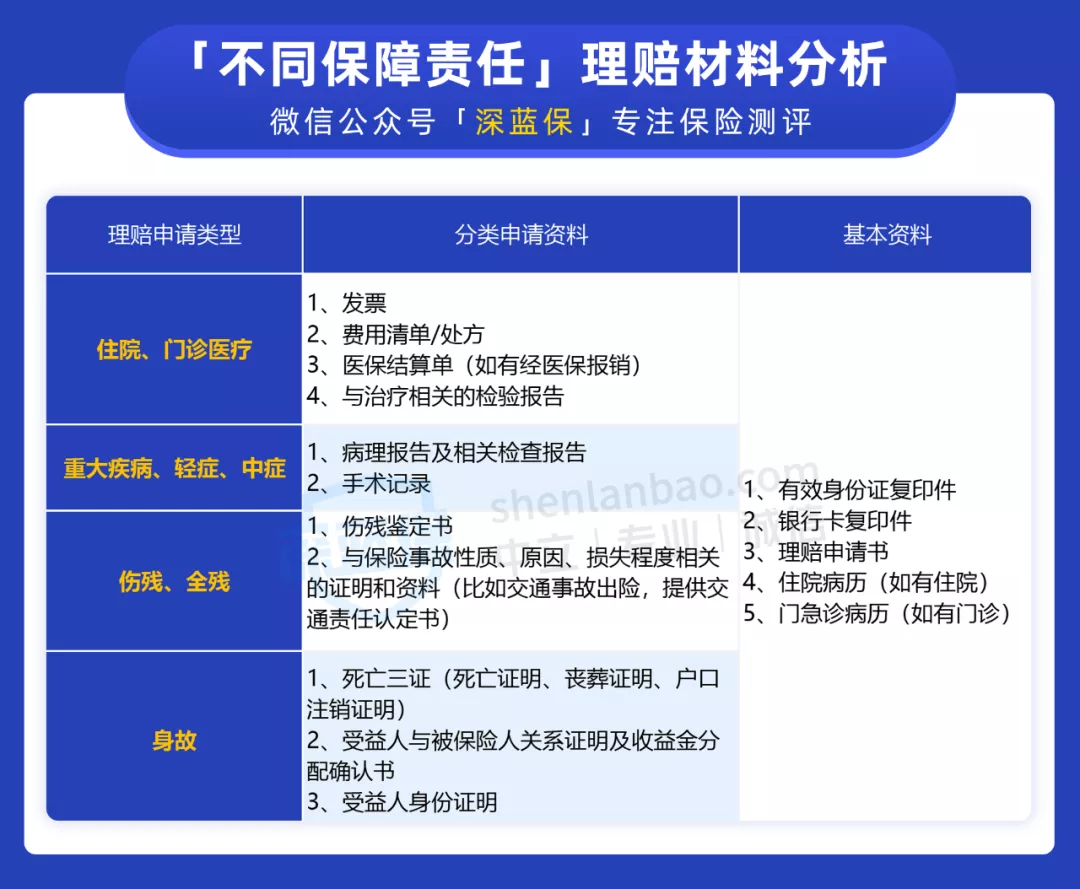

2、不同险种,要准备哪些理赔材料?

不同保险,甚至同一险种的不同责任,要提供的理赔资料一般也不同。我们对四大险种的理赔资料做了一个统计:

可以看到,每种保障责任的理赔,需要提交的理赔资料,还是不少的。

大家日后在看病时,一定要记得保存好所有的材料,最好拍照备份,以防丢失,影响了理赔时效。

如果资料准备齐全,核赔专家审核后,对于符合理赔条件的,保险公司会在 10 天内完成打款,理赔金将直接转账到被保人或受益人的银行账户。

关于大家最关心的问题,我们整理了两个,希望能帮助大家加深了解。

1、买完保险后,一定要做回访吗?

最好要做。

为了确保消费者的知情权,知道自己买了什么保险,以及规避销售误导,银保监会规定:一年期以上的长期保险,消费者完成投保后,保险公司必须进行回访。

一般情况下,保险公司客服会在一周左右给你打电话,问你一些问题,比如:是否自愿投保?是否清楚保障责任……

这个回访是银保监会对保险公司的要求,回访不成功,对我们的保单影响不大,只是保险公司会不断打电话给你,直到回访成功。

所以,建议大家还是配合一下,实在不方便接电话,也可以选择在保险公司官方公众号上进行。

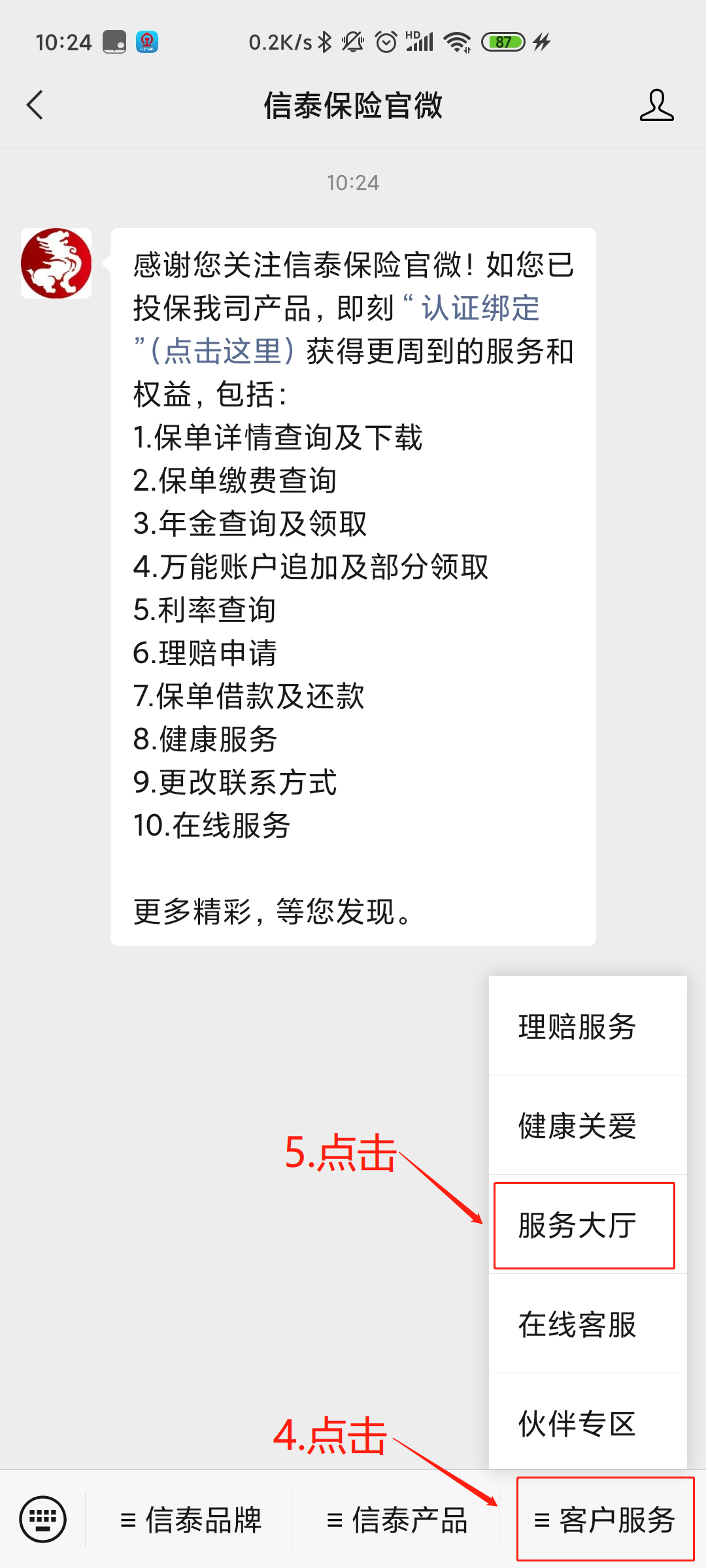

我们以信泰保险为例:关注 “信泰保险官微”,依次点击右下角的 “客户服务 - 服务大厅 - 微信回访”,回答问题后就能完成回访。

2、投保后发现有疾病忘记告知了,要补充告知吗?

看情况。

如果在投保时,健康告知里问到的疾病忘记告知了,不管是有意或无意的,都需要补充告知。

但有些常见的疾病是不用补充告知的,比如感冒、鼻炎、生理性黄疸……具体可以看产品健康告知的约定。

补充告知通常有三种方式:打保险公司电话、去柜台或官方微信公众号办理。

无论哪种方式,都需要投保人本人去办理,一般需要提供身份证原件、保险合同变更申请书、就诊病历等相关资料。

提醒下大家,有些保险公司是不支持在犹豫期内补充告知的,大家最好事先咨询保险公司。

根据相关调查数据显示,中国 2020 年平均每个人有 1.17 张保单,每个家庭平均拥有保单数量为 3.62 张。

我们很欣慰,越来越多人意识到了保险的重要性。但与此同时,我们也希望大家在买完保险后,做好保单管理,千万别束之高阁,不闻不问。

毕竟,买保险,并不是一劳永逸的事情。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525