理赔,是每个人都关心的话题。最近,各家保险公司陆续公布了2018年的理赔年报,深蓝君也搜集整理了30

2019-02-15

2019-02-15 2707

2707

大家好,我是专心君。

2022年已经过半~

保险公司也陆续发布上半年的理赔数据。

可能普通人看到就会感慨一番——“啊~保险公司真有钱,居然能赔这么多!”

事实上,从理赔报告中我们可以读取很多信息,辅助我们日后挑选产品。

拿平安人寿2022年理赔半年报来分析,看看这份报告都告诉我们哪些信息……

一、为什么医疗险和重疾险是基础

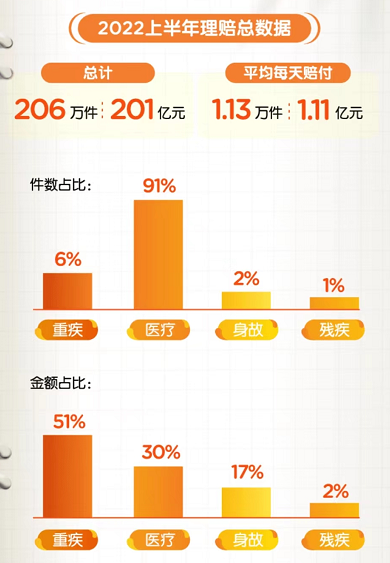

(图源:平安2022理赔半年报)

从平安 2022 上半年的理赔总数据可知,医疗责任、重疾责任在赔付件数和金额方面占比最大。

对于很多不了解保险的人来说,会认为医疗险和社保是一回事儿、重疾险和医疗险二选一即可。

事实上,医疗险和重疾险之间是相辅相成的关系。

医疗险主要作为医保的补充保障,侧重报销医疗费用;

重疾险功能大有不同,侧重因重大疾病导致失能的损失补偿。

如果你对医疗险和重疾险的关系还不清楚,点这里☛为你解答

医保+医疗险+重疾险,才是大家抵御疾病风险的全面保障,最大程度抵御健康风险。

(图源:平安2022理赔半年报)

截至 2022 年上半年,重疾理赔件数 12 万件,理赔金额达 102 亿。

从男女不同年龄的赔付件数来看,18-60 岁是重疾出险高发年龄段,且女性占比明显高于男性。

不免有人会有疑惑,在大家的印象中,通常老年人才是罹患重疾的主要人群,怎么现在变成中青年?

一方面老一辈儿的人,大多没有配置保险,这群人的确诊数据自然不会出现在保险公司的理赔报告中;

另一方面,处于亚健康状态的人越来越多,健康意识的提高、优渥的公司福利使得体检变得越来越常态化,疾病被发现得更“早”了;

再者,现在的年轻人风险意识较强,开始主动为自己购买保险的逐渐增多。

所以,在理赔报告中,中青年才成为重疾险理赔比例最高的群体。

而这部分人群又正处于家庭责任较重的时期,上有老下有小,是家庭经济的主要来源。

他们确诊重疾无疑是给家庭生活质量带来严重打击。

基于此,保险配置不仅要覆盖医疗费,也要尽量覆盖因失能而造成的收入损失。

要想保证家庭生活不受影响,至少留有3-5年的进行过渡,重疾保额要覆盖这期间的大部分支出。

现在很多重疾险都包含 60 岁前额外赔付。

像大家熟知的疾走豹1号、超级玛丽6号、达尔文6号,都可以附加 60 岁前额外赔。

这样哪怕这 3-5 年不工作,保险金也可以解决康复治疗费用之外,维持家庭生活开支。

(图源:平安2022理赔半年报)

如图所示,重疾险主要赔付的疾病原因为恶性肿瘤-重度、急性心梗、脑中风后遗症;

其中,恶性肿瘤-重度占比最高,达 68%。

而不同性别高发的恶性肿瘤也不尽相同,细分到男女,差异如图所示——

(图源:平安2022理赔半年报)

男女高发恶性肿瘤 top1 均为甲状腺癌,除此之外男女高发恶性肿瘤分别为——

■男性:肺癌、肝癌、直肠癌、胃癌

■女性:乳腺癌、肺癌、宫颈癌、子宫内膜癌

由于,恶性肿瘤-重度均属于男女高发重疾,且女性整体发病率高于男性。

因此建议女性在购买重疾险时,附加癌症二次赔。

男性,如果经常应酬、烟酒不离,再加上高血压或是心脑血管家族史,建议附加上特定心脑血管疾病二次赔;

当然,有条件的可以都加上!

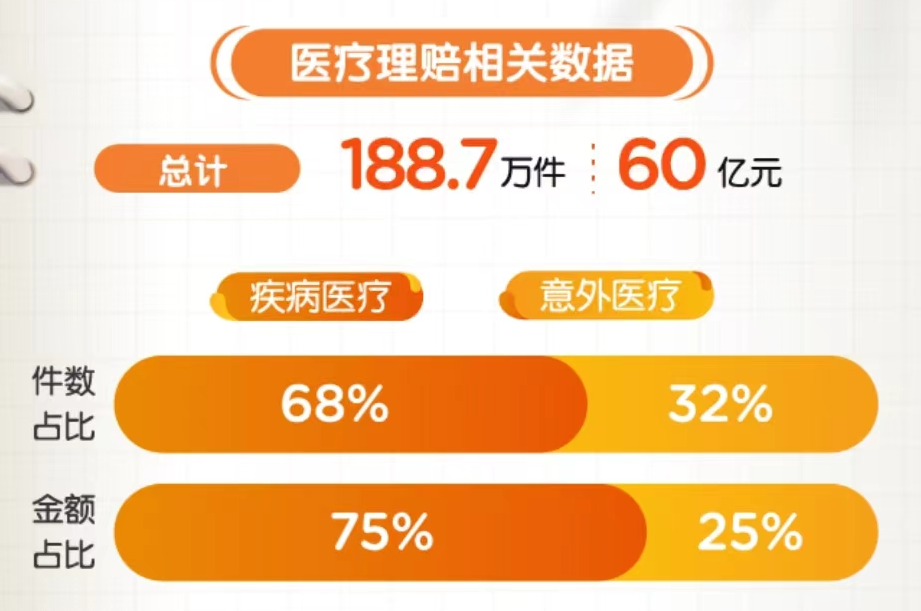

(图源:平安2022理赔半年报)

在实际生活中,其实医疗责任使用率更高一些。

从理赔半年报中可知,疾病医疗理赔件数大于意外医疗,金额甚至多出 2 倍不止。

再加上医疗险和社保搭配使用,最大化抵御健康风险。

如果因年纪、健康状况、职业等问题,无法正常购买,也可以先用惠民保兜个底。

而意外医疗方面,赔付原因 top3 为猫抓狗咬、跌倒摔倒、交通事故。

(图源:平安2022理赔半年报)

其实这部分责任很好选择——

■意外医疗选择可以扩展社保外费用;

(比如动物抓咬后需要打的狂犬疫苗,就不在社保范围内)

■老年人买意外险,可以附加跌倒损伤额外赔;

■经常驾车出行、差旅人士,在选择意外保障时,尽可能选择交通意外可以额外赔。

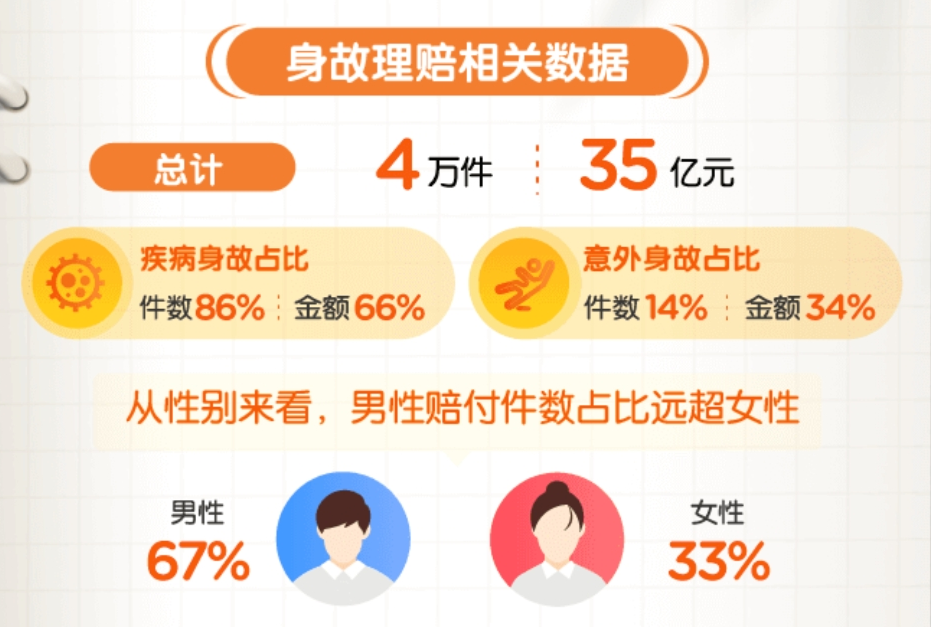

从理赔数据中可知,近半年来,男性身故比例是女性的 2 倍,且疾病身故件数和金额占比,远高于意外身故。

基于此可知,身故责任对于男性而言,更是刚需保障!

(图源:平安2022理赔半年报)

细分到疾病身故和意外身故的赔付原因,除大家耳熟的疾病外,为避免有些伙伴误解,“猝死”需要单独给大家解释一下。

(图源:平安2022理赔半年报)

根据世界卫生组织对猝死的定义可知——“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”

由此可见,“猝死”是疾病,而非意外!

关于“猝死”责任,意外险和定期寿险都包含,定期寿险保障很简单,即身故/全残即可赔付。

不过有些包含猝死额外赔的定期寿险,会对猝死的时间有限制,购买时需要特别注意。

![]()

而意外险其实略有不同,虽然在意外险的主条款中,都会写明不保猝死责任,但会附加“急性病身故”条款,这个就是保障猝死责任的部分。

意外险在猝死保障中的差异也是时间,从发病到死亡的时间越长越好。

(大护甲3号pro)

(小蜜蜂2号超越版)

由于现在超负荷工作、亚健康等多种因素,导致猝死事件频发。

家庭顶梁柱的离开,必然会给家庭经济造成巨大损失。

专心君建议,大家人手一份定期寿险+包含猝死责任的意外险,特别是 996 的男性群体!

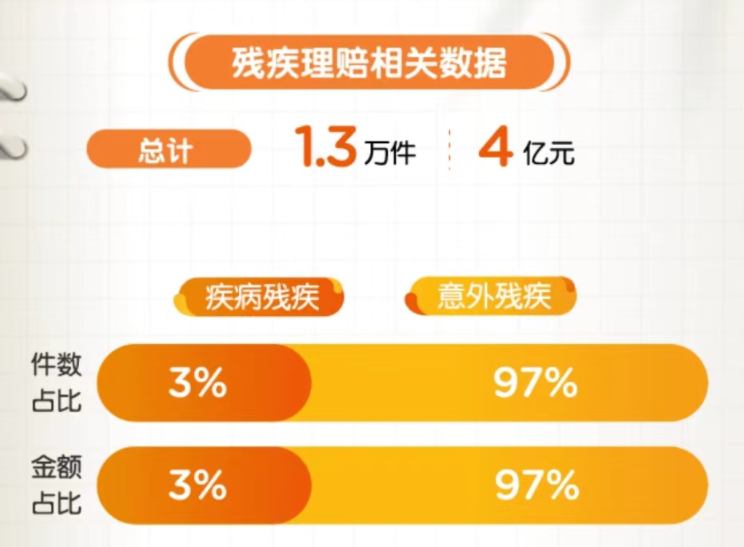

从理赔报告中可知,97% 的伤残赔付案件是由意外导致。

(图源:平安2022理赔半年报)

而意外险的身故/伤残保额动辄百万,看似很多,实际到了赔偿的时候,保险金是按照伤残等级来给付——

比如,双手缺失大于等于 90%,属于 5 级伤残,赔付比例为 60%。

100 万保额,即赔偿 60 万;10 万保额,即赔偿 6 万。

双手缺失的状态,别说出去工作,就是维持基本生活都很困难。

如果购买意外险忽略了意外伤残责任,仅仅只是在意意外医疗保额是 1 万还是 2 万,那就真的误解了意外险的重要意义。

专心君建议大家,在挑选意外险的时候,一定要将身故/伤残保额买得足够高;

除此之外,再去挑选意外医疗可以扩展社保内外,除外地区、医院较少的产品。

当然不同年龄对于意外险的选择方面略有侧重。

关于意外险如何挑选,可以☛点这里查看

挑选保险其实并不难,很多时候大家都是不知道自己到底需要什么、保险存在的意义到底是怎样。

希望今天的文章,可以给大家扩展一些选品思路。

如果你有任何保险问题,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2019-02-15 2707

2019-02-15 2707

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525