寿险的保障内容比较简单,一般的寿险,身故或者全残就可以赔付保险金,但也不是什么情况下的身故都能赔,比

2021-06-29

2021-06-29 2322

2322

大家好,我是专心君。

文章开头,先做个调查:你觉得买保险,最怕什么?

作为一个扎根保险行业的圈内人,我最怕的是拒赔,尤其是重疾险。

每年大几千保费出去,最后指望用上的时候,是这也不赔、那也不赔,确实没法说理。

今天就为大家盘盘买重疾险最容易忽视的 4 个细节,做好这四点,能大大降低被拒赔的概率。

聊理赔前,咱捋清楚一个概念:重疾险保什么?

光从字面意思上理解,保的是重大疾病。

比如常见的癌症、心脑血管疾病、急性心肌梗塞等等......

看到这些疾病,很多人会误以为只要疾病名称相同,就能得到理赔。

事实并非如此。

根据中保协会制定的新版重疾定义标准,是规定了 28 种常见高发的重疾。

这 28 种重疾中,只有 3 种是确诊即赔。

其它的,有 6 种疾病是做了约定手术才能赔;有 19 种是达到疾病约定状态才能赔。

具体见下图:

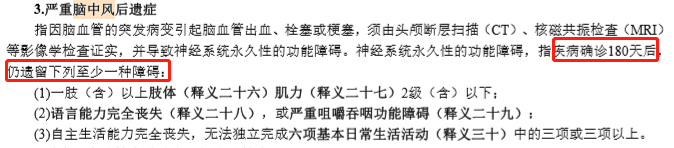

像“严重脑中风后遗症”,不仅要求至少确诊 180 天,还必须遗留比较严重的后遗症才能获得赔付。

比如不能说话,或不能独立完成穿衣、移动、行动、如厕、进食、洗澡 6 项中的 3 项等。

具体如条款所示:

因此,有不少人提出质疑,重疾险的理赔门槛这么高,是不是有点太坑了?

众所周知,保险是根据“大数法则”在一定的经验概率假设上开发出来的。

尤其是重疾险,每种疾病重一点、轻一点,对应到理赔上,也是千差万别。

如果标准太高,大家都赔不到,没有意义;

而如果标准定得太低,那保费要很贵才能保证保险公司的日常运营,重疾险也就很难普及。

所以,重疾险的标准一定是多方面权衡的结果,并不是一句“重疾险很坑”就能概括的。

之前专门分析过“重疾险的理赔标准”,感兴趣的朋友移步这篇文章:重疾理赔门槛高?

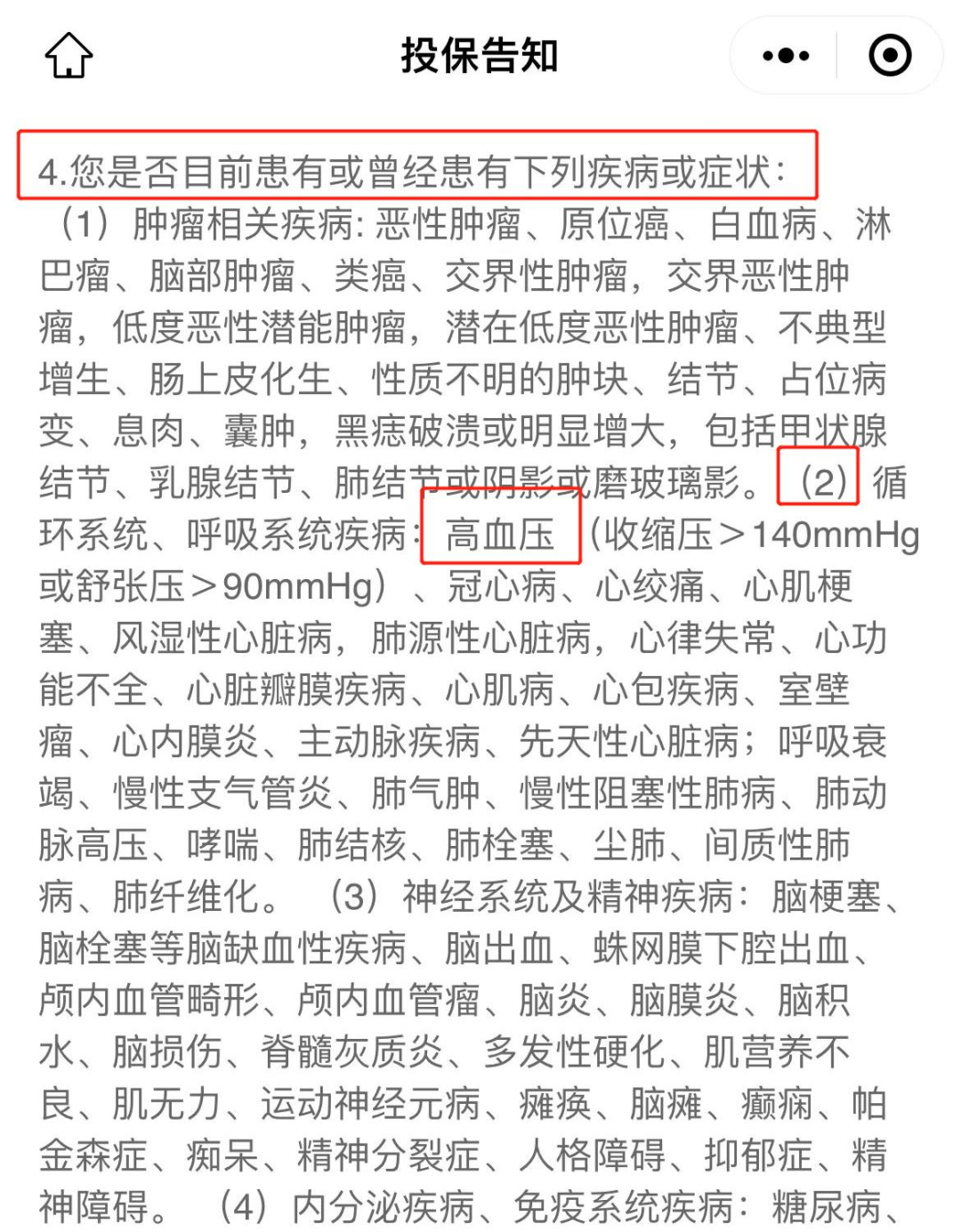

之前我在写如何做健康告知的时候,北京市西城区人民法院对外公布了一组数据,让我大为震撼:

通过梳理 2019 年 - 2021 年审结的 292 件人身保险合同纠纷发现,涉及如实告知义务审查的案件占到全部案件七成以上。

没有履行如实告知,闫女士的丈夫李先生就是这些案例中的典型代表。

从几年前开始,李先生的身体就发出了警报:高血脂、动脉硬化、血压高还伴有偏头痛。

所以闫女士为丈夫投保了重大疾病保险,但对于投保单上询是否具有高血压等心血管疾病等问题,闫女士的回答都是:

否。

投保后不久,李先生因病入院治疗,病历中记载着他的各项疾病以及吸烟、饮酒史。

出院后,李先生向保险公司申请理赔,保险公司以不实告知为由解除保险合同并拒绝理赔,也是合情合理的。

还有一种情况,便是医保卡外借,可能也会涉及到如实告知。

实际生活中,医保卡外借的情形太多了。

比如帮家人朋友买药、挂号、门诊,甚至住院等等。

本身医保卡就是个人账户专用卡,也就是说,不管是谁用你医保卡买的药、挂的号、住的院,都会默认是你这个持卡人买的药、挂的号、住的院。

当然,帮家人买些感冒药、退烧药等,健康告知基本不问,也就不用告知;

但如果买的是高血压、糖尿病等慢性病的药,这种就比较麻烦,即使提交体检报告自证清白,保险公司也很难判断真假。

关于医保卡外借过要不要如实告知,我的建议是:

告知。

如实告知,属于事前规避。

最好的结果是正常承保,最坏的结果是被拒保,不管是哪一种结果,都会有个确定的答案。

在过健康告知的时候,一定要逐字逐句的仔细看。

千万不能硬买,一个疏忽大意,很容易给拒赔埋下伏笔。

等待期,它指的是投保后的疾病观察期。

有人会吐槽,是不是保险公司赔不起?

事实上,我觉得这么做,恰恰是对消费者有利。

如果没有等待期,必然会有人瞒着病投保,这样保险公司肯定赔得多。

赔多了,成本就高,恶性循环下去,保费贵了,受影响的还是消费者。

不同险种之间,各自的等待期略有差异。

医疗险基本是 30 天;重疾险、寿险是 90 天- 180 天;意外险一般没有等待期。

具体到条款中,会有专门的词条作解释:

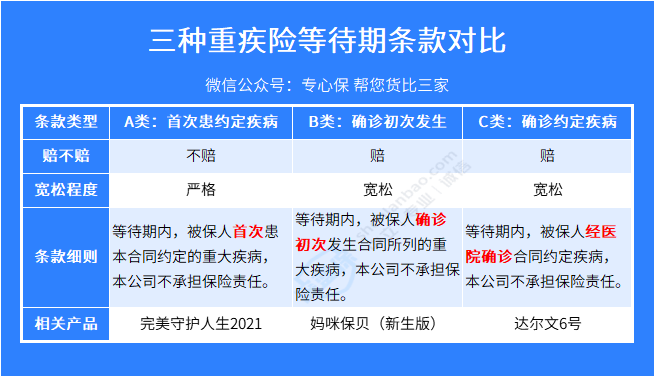

那么问题来了,重疾险的等待期那么长,肯定存在一些特殊情况,比如等待期内查出问题怎么办?

确诊疾病:如果确诊了合同上的疾病,如肺癌、严重克罗恩病等。一旦确诊,不管你事先是否知道,都不能赔。

出现相关症状:像结节、息肉、持续性发热等,还没到确诊疾病的程度。如果这些症状跟之后确诊的疾病没关系,则可以赔;若有关联,理赔会比较麻烦。

举个例子,如果等待期内查出肺部磨玻璃结节,过后确诊为肺癌,根据新定义重疾,我们看看 3 种条款分别怎么赔:

直接说结论:

可以赔:B 类和 C 类都看重首次确诊的时间,只要等待期内没确诊,即便出现相关症状,也能获赔。

不能赔:A 类看重首次发病的时间,也就是等待期内有了重疾相关的症状,就无法获赔。

买保险,本身就是为了防患于未然,可很多人总是等身体发出警告、出险小状况时,才想起买保险。

等待期虽不是挑选重疾险的首要考虑因素,但如果两款产品保障都差不多,选择等待期更宽松的会更好些。

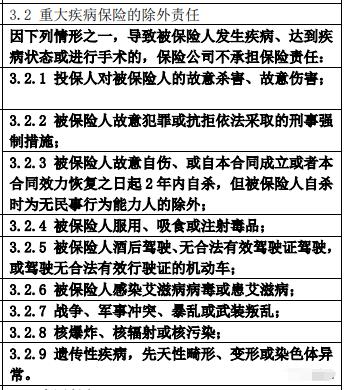

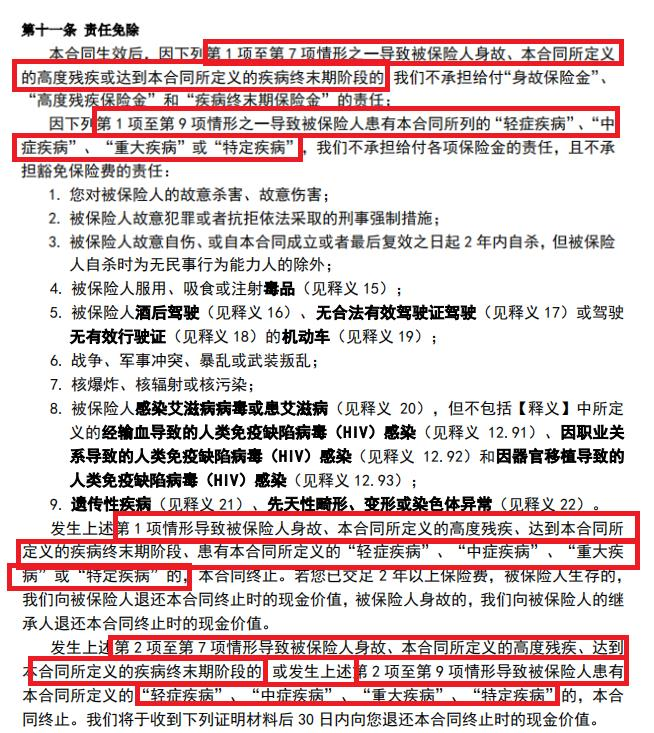

免责,就是免除保险公司的责任,也就是说遇到这个条款下面的情形,保险公司不承担责任。

2020 年,中保协联合中医协修订过一次关于《重大疾病保险的疾病定义使用规范》,也就是下面这 9 条除外责任:

虽说是有规范,但不同的公司、不同的产品,实际条款限制依然不一样。

比如下面某款产品的责任免除,重点看圈起来的:

发生第 1 - 7 项免责,身故、高残、终末期,不予承担相应责任;

发生 1 - 9 项免责,疾病不予承担相应责任。

换句话说,因为第 8、9 项即因为艾滋、遗传性疾病、先天性疾病导致身故、高残、终末期,可以赔付。

像酒后驾驶、没有取得合法驾驶证等等,不光是重疾险不赔,医疗险、意外险这些险种同样也是拒赔。

每当有拒赔新闻时,人们总是习惯性地将保险打上“这也不赔、那也不赔”的标签。

与其凭运气在理赔时听天由命,不如在买保险前,稍稍注意一下这些细节。

认真看看哪些情况是保险公司拒赔的,提前规避这些坑。

愿大家买到的保险永不出险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

(1).jpeg)

2024-05-02 428 2024-05-01 523

2024-05-02 428 2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563