相信大家在了解重疾险的过程中,都会遇到面临苦恼:"重疾保险储蓄型和消费型到底哪种比较好?"。其实,重

2022-09-08

2022-09-08 2403

2403

在利率下行的大环境下,以安全稳健为特点的储蓄型类保险可以说是受到了很大的关注。

但是,有的人认为千万别买储蓄型保险,收益不够高,退保了还会损失之类的...

那么真的如大家所说千万别买储蓄型保险吗?

这篇文章就来解决下大家心中的疑惑,建议大家买前必看!

主要内容如下:

什么是储蓄型保险?

购买储蓄型保险有哪些注意事项?

储蓄型保险靠不靠谱?

储蓄型保险是把保险功能和储蓄功能结合起来的产品,简单来说,它既有一定的健康保障,又能帮我们储蓄收益。

常见的储蓄型保险,主要有年金险与增额终身寿,这两种都属于商业保险,最大的特点是可以像鸡生蛋、蛋生鸡一样,复利锁定未来几十年的收益率。

投入一笔钱,不用担心利率下行的影响,最终稳稳拿到一笔收益,还是非常香的。

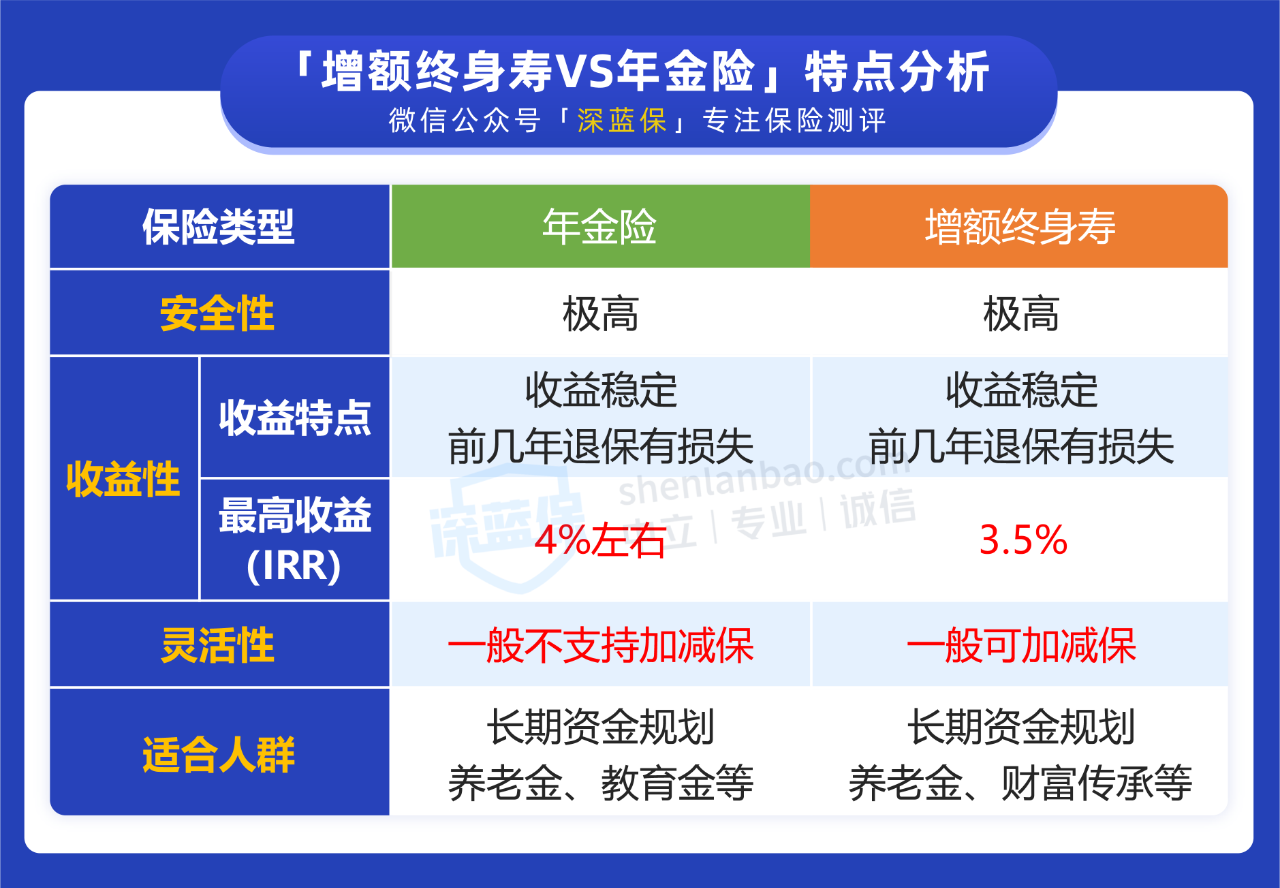

为了方便大家了解它们的其他特点,我们做了一个表格:

安全性方面,因为保险公司都直接受银保监会监管,我们的保单也会有足够的保障,不需要担心"暴雷"问题。

而在收益性和灵活性方面,它们就不太一样,我们分险种来讲一讲。

1、年金险

简单理解,年金险就是先交钱给保险公司,到了约定的年限,我们再从保险公司领钱。

它的收益固定,什么时候开始领钱,能领到多少钱,都会写在合同上。

目前市面上的年金险,长期的年化收益率一般在 3% 以上,收益高一点的,能达到 4% 左右。

但灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不能满足这个要求。

因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。

2、增额终身寿险

增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

在收益性和灵活性上,和年金险会有一定区别,具体如下:

因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。

例如 30 岁投入一笔钱,等 50 岁时,减保领取一部分钱给孩子买房,60 岁时,再每年领一部分钱给自己养老。

增额终身寿和年金险是拿来对抗利率下行的一个好工具,适合作为长期财务规划的一部分。

比如希望存点钱当教育金或养老金,可以选择年金险;如果没有明确的用钱需求,可以选择增额终身寿。

无论是年金险还是增额终身寿,首要关注的就是现金价值,也就是我们退保时能拿到的钱。

不同的产品,在不同的阶段,现金价值也会有差异,有的前中期更高,有的后期更高,这时候我们就要根据自己的需求来选择。

例如买增额终身寿,计划持有 15~20 年后退保,那么就要看哪个产品在这个阶段的现金价值更高。

除了现金价值外,年金险还需要关注每年领取的钱有多少,即使交的钱一样,不同产品每年能领的钱也会有差别。

除此以外,有些年金产品还会附带其他功能,例如对接养老社区。

有这样的需求,那就应该先关注养老社区环境、服务制度、配套设施等。

如果觉得都不错,再从收益角度出发,选择领取金额和现金价值更高的产品。

总的来说,我们可以把增额终身寿和纯年金险看作两个存钱罐。

前者的罐子里自带一个开关,可以自由拿出钱;后者的罐子要等到约定的时间,保险公司才会给它安上一个开关,每年给你一笔固定的钱。

储蓄型保险真正的作用是安全稳定,本来设计出来就是为了解决我们十几年后要面对的问题,你比方说孩子上学,退休养老,所以你指望它赚快钱,想一夜暴富是不可能的!

那这种保险到底有没有必要买!当然有!

如果你家里条件好,而且也清楚明白了这类保险的本质,当然可以考虑,这里我提醒一句:买的时候千万要重点关注收益!

但年收入没有个二三十万的朋友,听我一句劝千万别轻易买,下手前先自问3个问题:

虽然储蓄型保险的收益比不上基金投资、炒股等,但胜在足够安全、稳定。

对于已经配置好了重疾险、百万医疗险等保障型险种的朋友来说,有资产规划方面的需求的话,那么可以考虑买一份,为未来打好经济基础。

如果想了解目前有什么产品值得买的话,推荐阅读这篇文章:《「年金险」和「增额终身寿」榜单出炉!这几款收益很不错》

最后,如果你对于储蓄型保险还有其他疑问,或者不知道怎么挑选适合自己,可以点击下方预约咨询,让专业规划师为你解答。

.jpg)

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134