前段时间,相信很多关注保险的朋友们注意到,各大保险公众号都推起了年金险,大家可能很迷惑,为什么吹起了

2022-08-26

2022-08-26 3336

3336

在当前利率下行的大环境下,年金险可以说是妥妥是理财界的的优秀选手。

但是对于一些初次接触年金险的朋友,对于年金险要不要买、心中自然还是存有疑惑。

下面,深蓝君就大家来深入了解下年金险的种类,优缺点等。

告诉你年金险到底要不要买。

主要内容如下:

年金险有哪些类型?

年金险有什么优缺点?

年金险要不要买?

如果说你想买年金险,但面对种类繁杂的年金险产品不知从何下手。

那么接下来,深蓝君先带你搞清楚市场主流的年金险是什么?有哪几种类型?

目前,市面上可供选择的年金险主要有5种。

这5种年金险在收益、流动性、安全性等方面都有各自的特点,深蓝君大致做了一个总结:

下面,我会结合这五类年金险的特点,告诉你如何取舍。

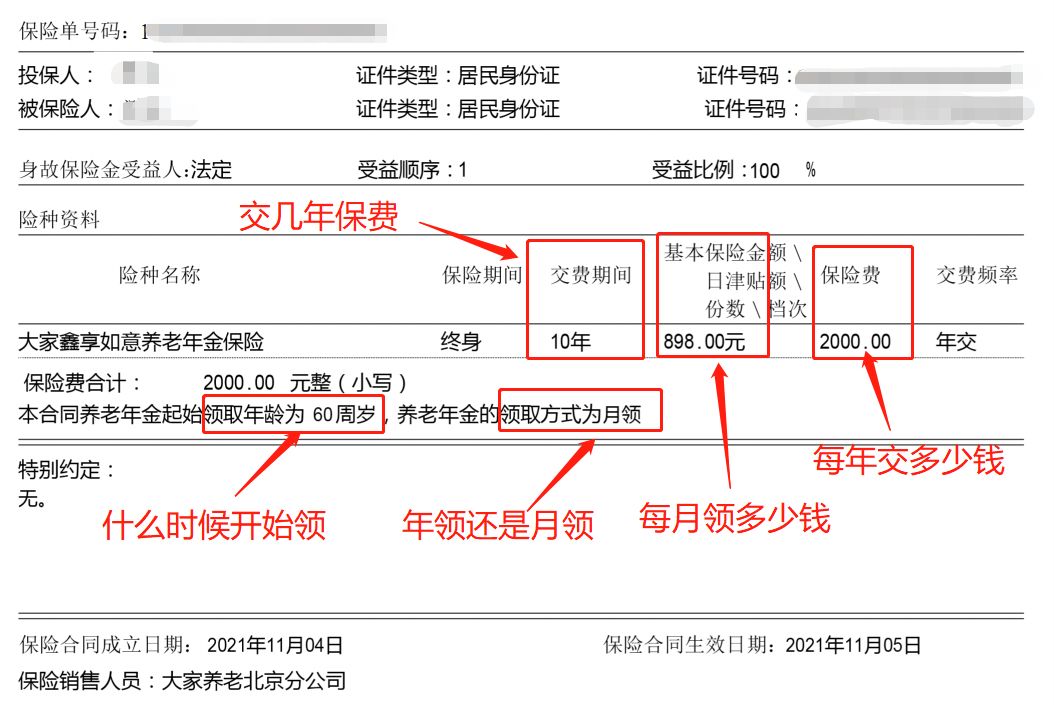

(1)第一类:纯年金险

这里所说的纯年金险,指的是市面上不含万能账户或分红性质的普通型年金产品。

纯年金险最大的特点,是它的收益是完全确定的。

投保时,我们会和保险公司约定年金的领取时间、领取方式和领取金额,保单现金价值也会在合同中载明,收益非常确定。

比如说:

示例:年金险保单对于年金领取事项的约定像上文提到的保定期教育金,以及我们常说的养老年金,很多都是普通型纯年金险。

除了要注意前期退保会有较大的保费损失外,纯年金险其实非常纯粹,长期持有安全保本。

它还能锁定长期收益,领取的年金甚至能精确到分,是适合大多数家庭的选择。

(2)第二类:万能(账户)型年金险

市面上有些单独的万能账户售卖,它并不像年金险那样必须约定到期了才能领钱。

什么时候想用钱了,我们能直接从万能账户提取,并依据保单持有时长,缴纳0%~5%不等的手续费。

在收益方面,万能型年金险没有承诺一定能给到的最终收益,而是依靠账户价值的结算利率进行增值和产生收益。

结算利率,由保险公司每月在官网更新公布,具体多少并不固定(最低不低于合同约定的保证利率)。

此外要注意,万能账户在宣传过程中,通常会以低中高三档来进行收益演示,

演示的收益,并不是实际收益,它只是保险公司给我们的一个参考,实际收益和前面提到的现行结算利率挂钩。

万能型年金险的缴费、领取相对更灵活,部分产品历史结算利率长期维持在5%左右,收益较可观。

但是,市面上能单独购买的万能账户已经很少很少了,这类产品也将在新规之后全面禁止线上销售。

如果你有一笔闲置资金,想在有保底收益的前提下赚取一定的浮动收益,同时又不想牺牲流动性,那么万能账户是比较不错的选择。

(3)第三类:分红型年金险

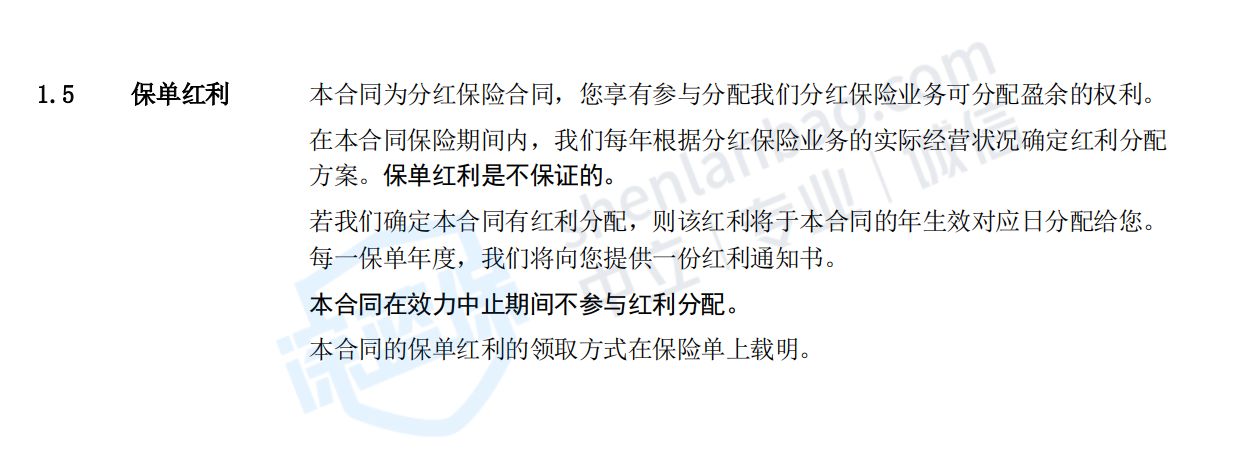

分红型年金险就是具有分红性质的年金险,除了一笔固定领取的年金外,还可享受额外的保单红利分红。

看上去分红年金很不错?但一般情况下,不建议大家购买分红型年金险。

第一,分红型年金险的固定领取部分收益一般偏低,远低于普通的纯年金险;

第二,虽说有分红,但合同中明确写到:保单红利是不保证的。

也就是说极端情况下,可能一分钱的分红都没有。

总结一下,线下大公司的分红型年金险噱头十足,是年金险销售误导的重灾区,大家碰到这类产品一定要谨慎入手。

(4)第四类:万能账户+年金主险

上面提到,当前很多万能账户不能单独购买,通常是以万能账户+年金主险的形式搭售。

这类产品的特点是——年金主险到达约定时间后可领取年金,若不领取,年金可转入万能账户,继续享受二次复利增值。

如果单纯从增加收益的角度,万能账户确有其存在的意义。

以30岁男性,投保某款年金险,每年10万交3年,保至40岁为例:

若不带万能账户:40岁时累计领取的生存金为36.3万,IRR收益为3%;

若附加万能账户:只需多交1千元开户费,35岁开始,每年生存金不领取,转入万能账户二次增值,40岁时生存金+账户价值总利益为40.5万,计算IRR收益为3.35%。

可以看到,万能账户在特定条件下的确有助于提升收益(多了4.2万)。

但是,有两个大前提。

第一,结算利率必须长期保持稳定,如果结算利率发生波动,那么最终收益可能就没有这么多了;

第二,主险的年金不宜领取使用,否则转入账户增值的钱变少了,产生的收益也会大打折扣,这一点在现金流上也有体现。

对于年金+万能账户这类产品,我们不必把它想得太“万能”。

购买时,一方面要关注万能账户的结算利率和保底利率;另一方面,年金主险产生的IRR收益也应重点关注。

因为线下很多大公司,都会推出快返型年金+万能账户的开门红产品,宣传时存在过分夸大收益的嫌疑。

比如平XX财富养老年金险,虽然可附加结算利率5%的万能账户二次增值,但是主险的年金收益实在太低:

经测算,平XX财富的主险IRR收益只有2.334%,和线上同类年金+万能账户的产品有不小的差距。

所以,这也是为什么深蓝君一般不推荐线下年金险的原因……

(5)第五类:投资连接型年金险

投连型年金险,是将年金账户的资金转入到投资账户,依靠投资账户增值来产生收益。

那么,投连险的账户是怎么增值的?它都“投资”了些啥?

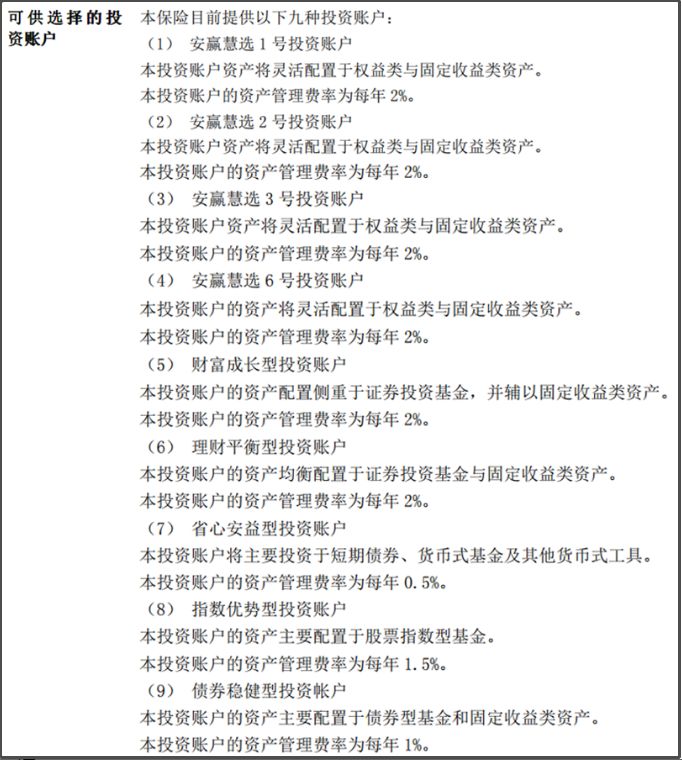

一般来说,投连险有多种投资账户可供选择,每个投资账户都有不同的投资方向。

投资账户可能投资低风险固收类资产、货币基金,也可能是收益波动较大的债券、股指基金、权益类资产。比如,某投连型年金险一共有9个投资账户:

不同的投资账户在进攻方向上存在差异,可能同一款投连险产品,A账户收益平稳,B账户收益有涨有跌,C账户一路亏损。

整体来说,投连险是一种不确定性很大的产品,因为它没有保底收益,也不承诺“保本”,收益与风险都由用户自己承担。

鉴于投资连结型的年金险相对比较冷门,故不在本次产品测评之列,我们仅做简单了解。

年金险最本质的作用,是给未来提供现金流保障,在大师兄看来,资金的安全性和确定的收益性是最重要的。

五类年金险中,纯年金险表现最为稳定,预定收益也非常不错,建议有规划子女教育需求、养老需求的朋友重点考虑;

当然,如果想要获取略高的浮动收益,也可以考虑年金险+万能账户这种组合型产品,不仅收益更高,而且资金同样安全有保障,万能账户还能随时追加或领取,更为灵活。

综合分析下来,年金险的优缺点很明显,下面给大家总结一下:

1、优点:

①安全性高——该给的钱一定会给

这年头,P2P暴雷、银行破产,股市基金震荡不安;把“投资有风险”这句口号阐述的淋漓尽致,手里的钱越来越不知道怎么放才稳妥。

投资道路千万条,找一条稳妥又安全的理财道路,却真不是易事。

而年金险却能兼顾孩子读书,自己养老;财富增值更是细水长流。

中国人向来追求稳定,像年金险这种收益长期稳定的储蓄型保险,将会是很多人投资理财的热门手段。

而且年金险同样受《保险法》的保护,所以不管保险公司破产还是倒闭,银保监会也会安排其它保险公司接管保单。

所以,年金险是非常安全靠谱的。

②锁定一生的现金流,活到老领到老

年金险,向来不以“收益率”论英雄,相比其它渠道(基金/股票)的短期高收益,年金险更加看重“长期稳定”。

而且,近些年,经济增速逐渐放缓,存款利率不断下行:

1993年银行一年期存款基准利率在10.93%,现在降到了1.5%;余额宝2013年七日年化收益是6%,现在已经降到了2.2%

相比之下,只有年金险能保证收益率3%-4%几十年“复利”增长。

③活的更久,动力更足

《魔鬼经济学2》提到,有养老金的人活的更久,动力更足。

一个案例:爸爸拿到保险合同后,妈妈说以后吃饭得慢点了吧?烟酒都戒了,为了领保险公司的钱,现在每天注意身体和锻炼的动力也更好了。

这些都是钱买不来的,却是通过年金险这种特殊的合同安排可以实现的。

④老有所居——养老社区

疫情中可以看出,医疗资源是稀缺的,养护资源也是稀缺的,在未来尤其如此;而购买年金险可以通过保单锁定养老社区,提前锁定一份养护资源。

不过,并不是所有年金险都有养老社区;而且入住养老社区,还有门槛限制,比如光大永明的“光明慧选”:保费满30万,可以旅居;保费满70万,可以长居;保费满100万,可以旅居+长居。

如果有条件,养老社区绝对是老年生活的一个好去处;入住价格有优惠,就算排队入住,也可以优先安排。

2、不足:

①只管钱生钱——没有健康保障

年金险再好,也只能钱生钱,是没有健康保障的,这点大家务必清楚。

记得去年,还有位朋友拿着一份年金险,来问我能否报销医疗费......

年金险的保障很单一也很专注,只管你的钱,生多生少;而不会在乎你是生病还是住院。

所以,买年金险之前,首先得保证“健康险”的充足。

②中途不能随用随取——只能在约定年龄段领取

上面我们也提到过,年金险只能在约定时间领钱,中途退保会有损失。

相比银行存款、货币基金的随用随取,年金险在“灵活性”方面是有所欠缺的。

所以,我们买年金险的钱,最好是未来几年闲置的钱。

不过,如果实在是急用钱,年金险还有一个功能叫“保单贷款”,可以贷保单现金价值的80%;比如现在保单现金价值是30万,那就可以贷30×80%=24万出来,比直接退保要划算得多。

结合了上文深蓝君分析的年金险优缺点后,我们回到开头的问题,年金险到底要不要买,主要从以下这几点进行考虑:

1、基础保障型保险已配置齐全

买保险有个原则,就是先保障后理财。

年金险保障的是未来几十年后的养老风险,如果连最基本的健康保障都没有搭配完善,何谈以后的养老。

更何况,意外和疾病带来的风险足以摧毁一个一般的工薪家庭。

所以,等你把保障型的保险配置齐全后,再去考虑年金险这类产品。

2、有一笔长期不用的闲钱

年金险最大的缺点就是流动性差,大多数年金险前几年一直是在缴费的。

如果中途需要着急用钱,想要将年金险里的钱取出来,可能连所缴的保费都没办法完全拿回来。

如果确定自己有一笔长期不用的钱,可以考虑买年金险。

3、接受低风险、低收益的理财方式

有的人就喜欢炒股票这种高风险、高收益的理财方式,很刺激。

有的人就喜欢稳定的、低风险的收益。

年金险可以说是比较保守的理财方式,如果你能接受,就可以考虑。

综上所述,关于“年金险要不要买”的这个问题,如果以上提到的三个方面,如果你都满足的话,那么可以考虑买年金险;要是都没有满足,建议还是谨慎考虑。

最后,如果你对于年金险还有其他疑问,或者不知道怎么挑选适合自己的年金险产品,可以点击下方预约咨询,让专业规划师为您提供产品讲解、收益测算等服务。

.jpg)

2024-05-02 529 2024-05-01 601

2024-05-02 529 2024-05-01 601 2024-04-30 444

2024-04-30 444 2024-05-05 219

2024-05-05 219 2024-04-29 384

2024-04-29 384