有了孩子之后,人就开始变得很胆小。前段时间,刘女士在上班路上目睹了一场车祸,回家一连做了好几天噩梦。

2023-05-08

2023-05-08 995

995

接下来,就跟着深蓝君一起来看看吧。

教育金有必要买吗?这个问题需要看你是否适合买教育金。

如果家庭成员保障类型的保险配置齐全后,想要买教育金的朋友,可以先问自己两个问题:

在买教育金前,我们要知道孩子什么时候开始需要用到这笔钱,并且需要用多少?这都要提前规划。

因为不同教育金规定领取的时间有所不同,比如,你的孩子已经10岁了,如果选了一款十几年后才领钱的产品就不合适,因为等你孩子二十几岁后,已经步入了社会,那时候再领钱,基本上起不到教育金的作用。

教育金需要一段时间进行投钱,有的家长第一年可以拿几万块钱出来,等到后面几年实在是比较吃力,只好忍痛退保,到那时,不仅会亏掉一笔钱,也丧失了当初买教育金的初衷。

所以,普通家庭都不太适合买教育金。适合买教育金的一般是以下这几类人:

家庭成员保障类型的保险已配置齐全;

有一笔闲置的资金,并且希望通过理财险获得安全、稳健、确定的收益;

还有其他投资渠道,比如房产、股票、基金等。

如果满足以上条件,那么为子女买上一笔教育金也是可以的。

这里,我具体说一下两种类型的产品:

评价产品的维度有很多,在满足自己需求的前提下,收益越高越好,这是毫无疑问的。

挑选这种没有万能账户的纯年金险,在EXCEL输入现金流一算就轻松知道收益是多少了。

还不知道如何计算,点击这篇文章手把手教你:《IRR(内部收益率)怎么理解?怎么计算?》

这种纯年金险,IRR达到 3.5% -- 4%,就已经算是不错,值得买了。

只有配合万能账户的年金险,经过二三十年的增长,IRR才有机会突破 4%。

对于这种”年金险+万能险“一起卖的产品,如国寿鑫耀东方、平安财富金瑞等,就需要重点看万能险了。

因为年金险给我们的钱不多,收益主要靠万能险的结算利率带来。

可以参考以下挑选要点:

结算利率越高越好,但每年每月都会变。

我们无法知道将来的,但可以参考这产品过往的结算利率有多少,这或多或少能够反映产品盈利水平、保险公司实力。

保底利率是保险公司一定可以给到我们的,越高越好。虽然现在还没有烂到只能按照保底利率结算的产品,但几十年后的谁也说不准。

更何况有些产品保底利率能到 3%,有些只有 1.75%,几十年下来,这收益差距可不小。

至于转入、转出手续费,每年只能提取 20%这些限制条件,自然也是越少越好。

下面以一套具体的方案为大家演示教育金如何规划更划算。

规划方案前,需要了解清楚家庭情况以及具体需求。

李女士跟先生工作都比较稳定,每年总收入有 20 万,家中目前也有 20 多万的积蓄,经济情况还不错。

他们每年能存下的钱并不多,大概在 4~5 万。

李女士跟先生商量过,两人都还有升职空间,家中积蓄也不算少,也不用担心什么经济风险,所以每年拿 2~3 万给孩子当作教育钱,没什么问题。

李女士的要求很简单:孩子的教育钱一定要安全稳定,且有一定的收益。

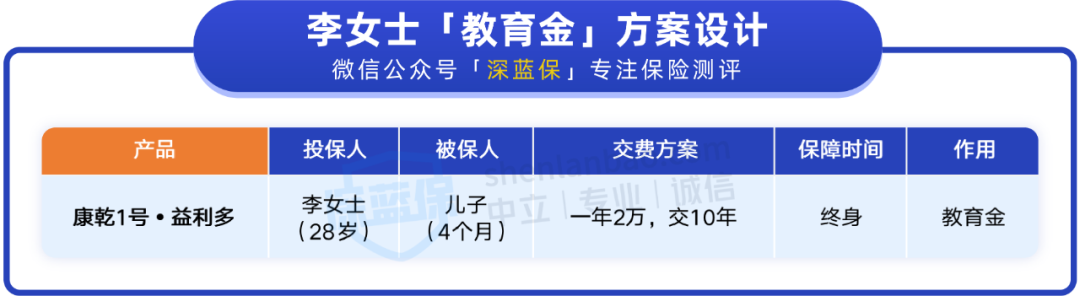

我们给李女士配置的产品,是国联人寿的 康乾1号•益利多,被保人为李女士的儿子,交费方式为“分 10 年交,每年交 2 万,共 20 万”:

这款产品分 10 年交费的情况下,收益率居市场第一梯队,用来准备教育金很合适。

我们给李女士做了一份具体的方案,一起来看一下:

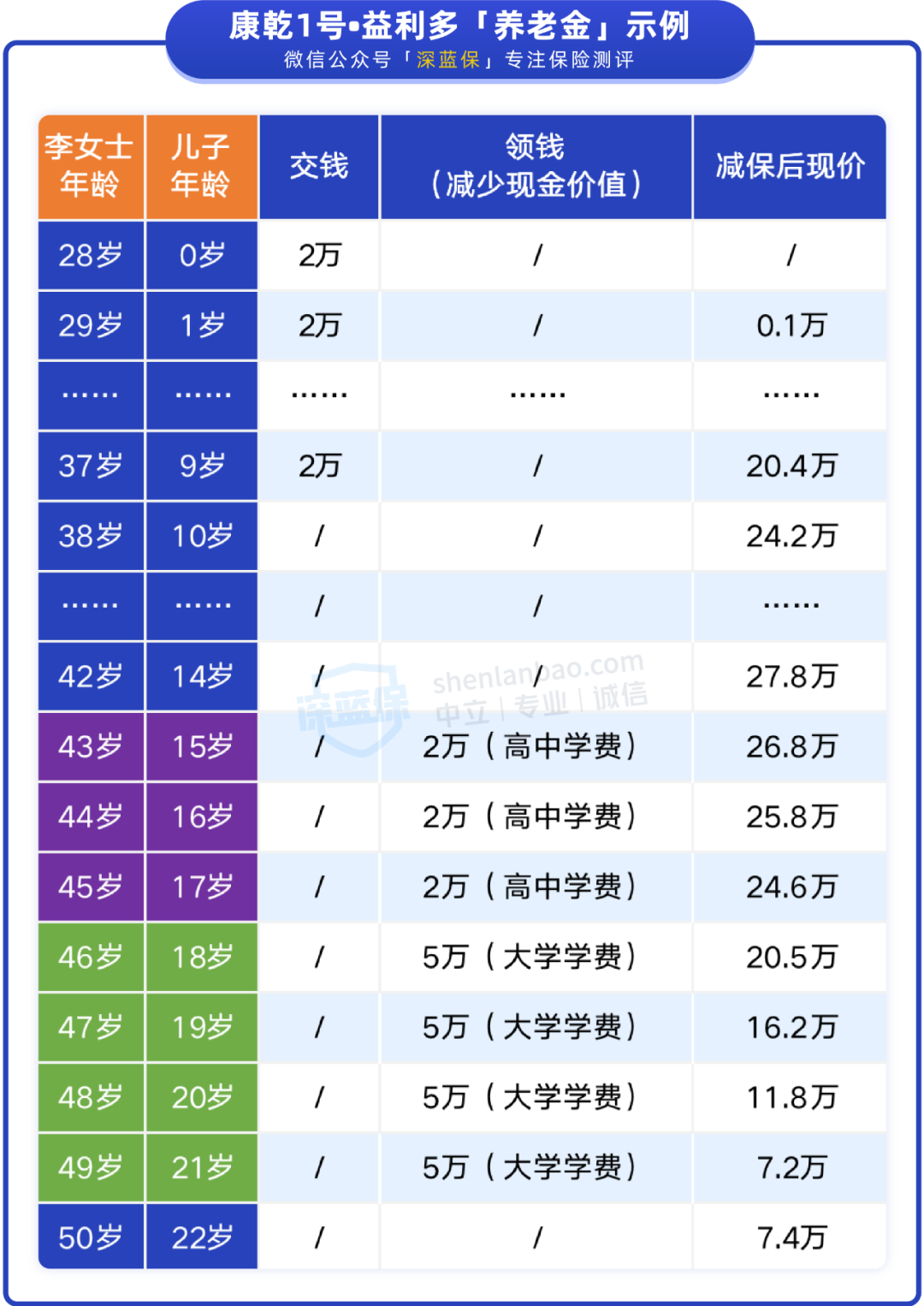

增额终身寿的优点之一,就是非常灵活,可以随时减保,也就是领取部分现金价值。

以这套方案为例,李女士共投入 20 万,可以选择在孩子 15 岁时进行减保,每年减保 2 万,当作孩子的高中学费。

到儿子 18 岁上大学时,李女士再每年减保 5 万,用作他的大学学费。

等到儿子 21 岁,李女士共计减保 26 万,账户内还有 7.2 万。

如果李女士此时退保,那么总收益有 33.2 万,收益率能达到 3.48%,很不错。但我们不建议退保,毕竟 20 年后复利 3.5% 的产品大概率很难再见到了。

这套方案的好处主要有 2 个:

交费周期长,经济压力小:分 10 年交费,周期比较长,每年只需要交 2 万块就够。这样既能满足李女士的需求,也不会给她和先生造成太大的经济压力。

拥有长期复利账户:增额终身寿是终身保障。等以后领完孩子的学费,李女士依然能拥有一个长期 3.5% 复利收益的账户,她可以用来准备自己的养老金,非常灵活。

不过以上教育金方案只是给大家做个参考,增额终身寿可以选择不同的交费期限、金额,领钱时间也比较自由,我们可以结合自己的家庭情况来进行规划。

总的来说,教育金有必要买吗?这个问题还需结合自身实际情况来看。

最后,如果你也想为孩子配置一份教育金,我们可以根据你的情况,定制合适的方案,点击下方图片进行咨询,深蓝君免费为您提供1对1的服务。

.jpg)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303