人口老龄化进程加快、银行理财不再保本...大家纷纷把养老的目光放到了储蓄型商业养老保险上。这类储蓄型

2022-08-19

2022-08-19 3134

3134

最近收到很多小伙伴的留言:储蓄型商业养老保险是什么?怎么买比较合适......看来大家都开始关注自己退休后的生活了。以前大家渴望着退休,儿孙满堂,颐养天年。现在很多人担心退休后,入不敷出,成为家人负担。

养老是每个人迟早都会面临的问题,人口老龄化的加剧,也在不断地提醒着我们,无论做什么,手上一定要给自己留一笔钱做兜底。

那么今天深蓝君就用这一篇文章,详细解答大家对储蓄型商业养老保险的一些疑惑。

主要内容如下:

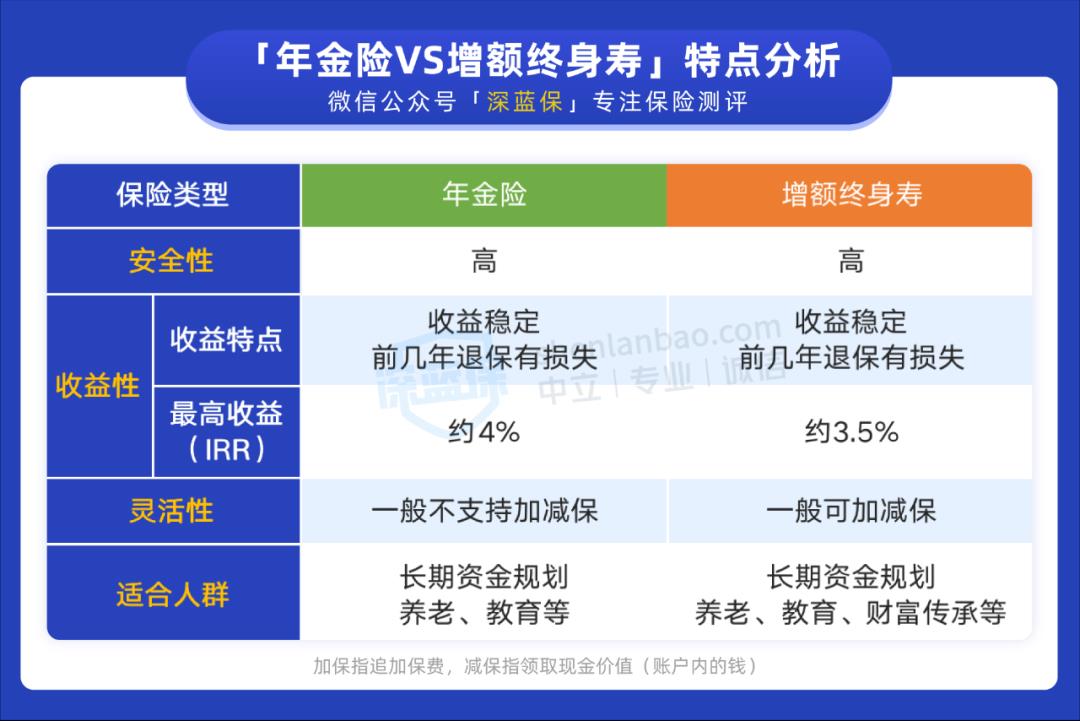

目前市面上的商业养老保险,主要指的是储蓄型保险,分别是年金险和增额终身寿。最大的特点是可以像鸡生蛋、蛋生鸡一样,复利锁定未来几十年的收益率。

为了方便大家了解它们的其他特点,深蓝君总结了一个表格:

安全性方面,因为保险公司都直接受银保监会监管,我们的保单也会有足够的保障,不需要担心“暴雷”问题。

安全性方面,因为保险公司都直接受银保监会监管,我们的保单也会有足够的保障,不需要担心“暴雷”问题。

而在收益性和灵活性方面,它们就不太一样,我们分险种来讲一讲。

1、年金险

简单理解,年金险就是先交钱给保险公司,到了约定的年限,我们再从保险公司领钱。

它的收益固定,什么时候开始领钱,能领到多少钱,都会写在合同上。目前市面上的年金险,长期的年化收益率一般在 3% 以上,收益高一点的,能达到 4% 左右。

但灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不能满足这个要求。

因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。

近期我们也写了一篇年金险的配置方案,具体可以阅读:《金盈年年,收益怎么样?值得选吗?》

2、增额终身寿险

增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

在收益性和灵活性上,和年金险会有一定区别,具体如下:

收益性:前期收益增长较快,但无论持有多久,收益率最高不会超过 3.5%。

灵活性:保障期间,可以按要求自主追加保费或减保领钱,比较灵活,但具体到不同产品会有差别。

因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。

例如 30 岁投入一笔钱,等 50 岁时,减保领取一部分钱给孩子买房,60 岁时,再每年领一部分钱给自己养老。

增额终身寿和年金险是拿来对抗利率下行的一个好工具,适合作为长期财务规划的一部分。

像咱们打工人,有公司帮忙交社保,其中就包括了养老险。

不过从老龄化问题,到推行延迟退休、个人养老金制度等,不难看出,单靠社保也许很难满足大多数人对退休生活的需求。

那么,如果想让退休生活过得体面,未雨绸缪是很有必要的,而安全稳定、稳健增值的商业养老保险就是一个稳妥的选择。

1、对于没有社会养老报销的消费群体来说

购置储蓄型商业养老保险,是非常有必要的!

第一养老保障是一定要有的,第二传统的养老保险有回报固定,风险低等特点,适合全体消费者。

这类产品的养老金领取是按照合同约定的预定利率进行计量的,不会受到外界银行利率变动、市场经济等的影响。

这也就意味着就算是出现零利率甚至负利率,保险公司也可以确保养老金的回报利率固定不变,不受影响。从这种种的优势都表明,商业养老保险的稳定性高,保障是相对全面的。

2、对于有社会养老保险的消费群体来说

现下的社会职工养老保险领取金额是比较多的,主要特点之一就是金额会随着社会平均工资增长的增长。

也就是说通过社会养老保险的配置能实现抵御通货膨胀的目的,而且这部分退休金(养老金)的金额是比较多的,更快地看到保单的收益。

但是我们也必须要了解到的一点是:如果在养老金领取的时候出现身故的情况,退还的仅仅是个人账户的价值,统筹账户不予退还。

而且目前已经出台了延迟退休政策,这就意味着“免费”领钱时间更少了,相对的交钱时间却更长,更容易出现缴费大于领取费用的情况。

总体来说,商业养老金保险还是很有必要购买的,在你年轻有能力的时候,把未来几年内用不到的闲钱投进去,提前给自己规划好未来的养老资金,让晚年生活更加有保障。

第一步:先挑收益高的

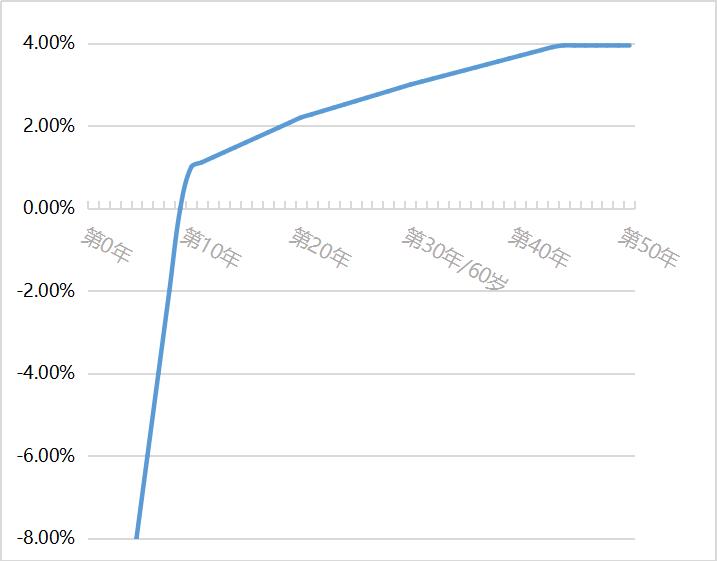

无论你买年金险的目的是什么,年金险作为一种理财型保险,谈收益是无可避免的。年金险是通过年金账户和万能账户来增值的。整个增值过程比较复杂,但判断年金险收益的标准是计算 IRR 收益率(点击查看)。

目前市面上比较好的年金险,通过 10 年以上的增值,IRR 一般能接近 4%。

不过,IRR 是一直在变动的。举个例子:

如图所示,这款年金在前 20 年的收益率只有不到 2%,并不太适合用来做教育金。

但如果看 60 岁之后,收益率逐渐走高,最高能去到 4%,很适合用来做养老金。

因此,我们要根据自己使用资金的时间,来选择收益率高的年金险。

第二步:现金流要匹配需求

不同人的需求不一样,离开需求谈产品是没有意义的。年金险的本质是改变了我们的现金流,因此建议综合考虑 4 个方面:

年金返还:孩子上学时每年返多少教育金?退休后每年返多少养老金?

万能账户:孩子上学时或退休后,账户里有多少现金可用?

现金价值:如果急需用钱,退保能拿回来多少?会不会亏损

身故保额:等自己百年归老后,能给亲人留多少钱?

当然,具体产品还有很多细节需要注意,这里以工薪家庭和企业主这两类典型人群为例:

直接说结论:

工薪家庭:预算相对有限,更多是集中资源解决一两个问题。例如养老,就要重点考虑 60 岁后每年返还多少钱,万能账户有多少钱可以提取等。

企业主:预算充足,但是对资金灵活性要求高。这种情况还需要考虑现金价值保单现金价值超过已支付保费时间,临时用钱怎么办理贷款,以后百年归老了,怎么把钱留给孩子等等。

深蓝君也总结了一些目前最值得买的商业养老保险产品给大家“抄作业”,点击这篇文章即可了解:《「年金险」和「增额终身寿」榜单出炉!这几款收益很不错》

为了让我们未来的老年生活更加有质量,储蓄型商业养老保险确实是一个不错的选择,不仅安全,而且还能锁定长期收益。

这里也要提醒大家,在购买商业养老保险之前,要先把自己和家人的基础保障都配置好了。否则,一场大病,就能让准备的养老钱都变成了医药费。

好了,关于商业养老保险的问题就讲到这里,如果还有疑问,可以点击下方咨询,让专业规划师为您解答。

.jpeg)

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554