现在越来越多的年轻人在了解商业养老保险,另外,也有一些50岁左右的朋友,希望能为自己即将到来的退休生

2022-07-27

2022-07-27 4764

4764

今年的金融市场可以说是非常不平静,银行理财产品利率不断下调、村镇银行暴雷等事件频发,这也让很多人开始将资产配置的目光放到了保险理财上。

那么,我们常说的可理财的保险和传统的储蓄理财的区别是什么?保险与银行储蓄相比,究竟哪个更好?

相信这些问题也是大家非常关心的。

下面,这篇文章就围绕这些问题给大家解答下。

主要内容如下:

保险与银行储蓄的区别是什么?

保险与银行储蓄,哪个更好?

长期储蓄型保险产品推荐

保险和储蓄的共同点在于,二者都是将现在的剩余财富用作准备,以便将来在一定条件下满足经济上的需要,那保险与储蓄的区别是什么?

保险除了基本的保障功能外,还有储蓄功能,而银行储蓄则只有储蓄功能,下面具体介绍下。

1、强制性

储蓄型保险在"储蓄"上带有一定的强制性,为了保持保单的有效性,投保人需要定期支付保险费,如果中途退保,或不缴保费,会有一定经济损失并导致保单失效;

而银行储蓄属于自发性的行为,银行没有权利强制储户在规定的时间内存款。

2、资金取用

银行储蓄可以随时使用储蓄账户上的资金,在时间和数目上没有任何限制;

而储蓄型保险的持有者只能根据保险合同列明的条款按时领取红利或退保时取回现金价值,再或是保险期满后支取全数保额。

3、保障属性

储蓄型保险不仅具备了保障功能,又可以享受分红,因此是一种双功能的理财工具;

而银行储蓄仅提供储蓄的功能。

了解了保险与银行储蓄的区别后,那么很多人肯定也想了解,保险与银行储蓄相比,哪个更好?

下面来讲讲。

目前,能够锁定收益的产品主要有三类,一类是银行定期储蓄,一类是国债,还有一类是长期储蓄险。

其中,银行定存与国债的收益按单利计算,短期内收益高一些;储蓄险的收益按复利计算,长期持有,收益更高:

从年金险与增额终身寿的增值速度来看,如果希望比较快地看到收益,增额终身寿会更贴合这一需求。

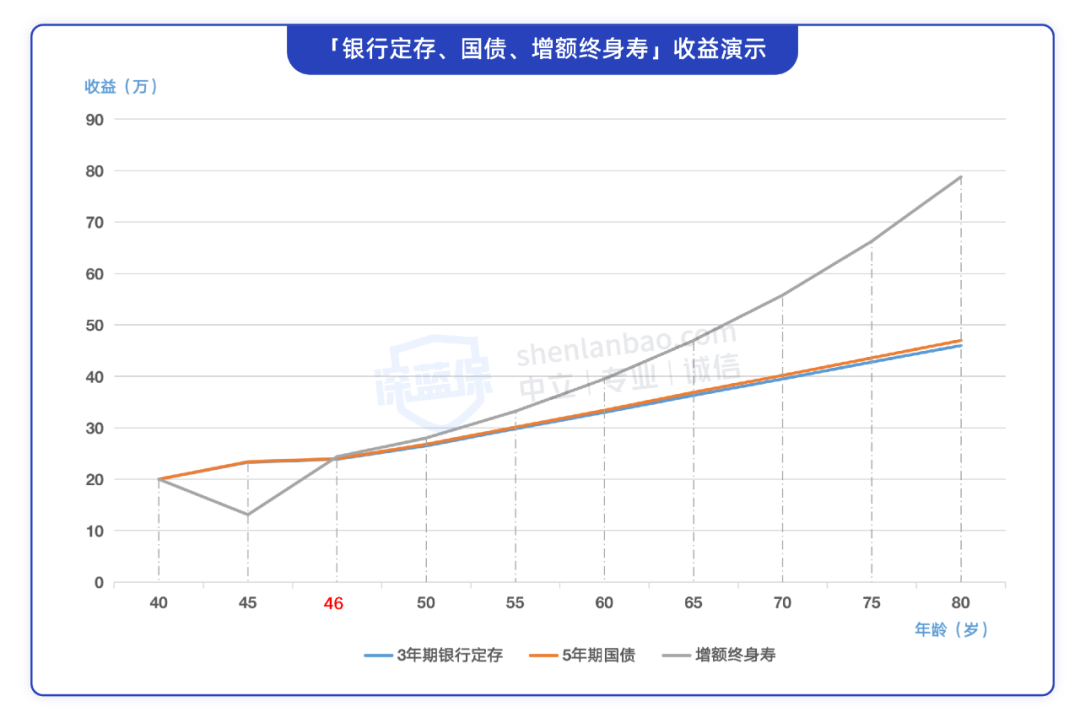

为了方便大家了解三者的具体收益区别,我们以增额终身寿为例,同时假设银行定期存款和国债利率不变,来看一下它们的收益变化:

可以看到,以"40 岁女性,一次20 万"为例,银行定存与国债从第一年开始就有收益,5 年内都比增额终身寿有优势。

可以看到,以"40 岁女性,一次20 万"为例,银行定存与国债从第一年开始就有收益,5 年内都比增额终身寿有优势。

但从第 6 年开始,增额终身寿的收益就逐渐超过了银行定存与国债,且时间越长,三类产品的收益差距就越大。

另外,银行定存与国债的收益,是假设利率不变的情况下得出来的,但实际上它们都有期限。前者只能存 3 年,后者只能存 5 年,到期就要把钱取出来。

而钱拿回来后,未来想重新投时,利率可能会变低,收益也就会更少。

比如 5 年前选了 5 年期的定存,年利率为 3%。如今到期把钱取出来,想再存一个 5 年定期,就只能以 2.75% 的利率来计算收益了。

对比来看,增额终身寿不一样,它能保终身,只要钱在账户里,就能一直享受 3.5% 的复利收益。

所以三者的收益差距,很可能比图表演示的还要大。

所以,如果有五年以上长期储蓄需求,增额终身寿或许更合适,毕竟它能真正做到终身收益率不变。

当然,如果是三、五年的短期储蓄,还是选择银行定存与国债更合适。

通过上文的介绍,我们也可以知道,增额终身寿会更适合我们作为长期资产规划的一个理财工具,那么目前市面上有哪些值得买的产品呢?

我们接着往下看~

增额终身寿的领取时间和金额都更自由,如果你希望这笔钱可以灵活支配,它是个不错的选择。

另外,增额终身寿在前一二十年的收益一般比年金险更高。

我们挑选了 4 款收益都挺不错的产品,供大家对比参考:

金玉满堂、增多多3号、康乾1号益利多的收益都挺不错。

金玉满堂、增多多3号、康乾1号益利多的收益都挺不错。

以 50 岁女3 年,每年交 10 万为例,一直不领取的话,以上三款产品在 60 岁时,收益都能达到 3.4%左右。

其中热门产品金玉满堂的收益最好,从 60 岁到 90 岁都有优势。不过这款产品即将在月底下架,感兴趣的朋友可以点击产品卡片了解。

不过这 3 款产品都有投保地区要求,如果买不了,也可以考虑平型关,收益在第 4 年就超过投进去的钱。

受大环境影响,经济下行,市场低迷,为了让自己的钱不缩水,各种理财方式大家都用上了,但现实却不尽人意,钱放哪都不太行的样子,收益也越来越低。

而安全性高,还能长期锁定 3%~4% 收益的产品,除了国债, "年金险" 和 "增额终身寿险"这类储蓄型保险是个很好的选择。

当然,还是要强调,买保险的原则是先保障,后理财,切记一定要先确保个人的人身保障已做好,再去进一步考虑理财等。

最后,如果你对于储蓄型保险还有其他疑问,或者想要具体了解产品收益的话,可以点击下方预约咨询,让专业规划师为您答疑解惑。

.jpg)

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481