最近,金满意足臻享版下架,各平台都快夸上天了。很多人都想知道,这些宣传的“小编”自己有没有买金满意足

2022-09-29

2022-09-29 1300

1300

大家好,我是深蓝君。

一搜增额寿,全网都在推金满意足臻享版(又叫金玉满堂、弘康弘运增利),近乎无敌的存在。

真这么好?有没有各路大V为了带货,避而不谈的点?

今天,深蓝君搜罗了咱号后台用户问得最多、网友关注度最高的10个问题,来客观点评下这款产品。

希望喜欢它的人不错过,不合适的人也别花了冤枉钱。

话不多说,先看目录:

为何增额寿火到银行行长都在推

金满意足臻享版,实力如何

金满意足臻享版更适合8类人

不同年龄&预算如何买金满意足

存钱期内突然要用钱怎么办

金满意足臻享版支持追加吗

减保没写进合同影响今后取钱吗

金满意足为何会在9月30日下架

增额寿跑不赢通胀,有必要买吗

弘康人寿没听过,倒闭了怎么办

看个案例大家就懂:

现金价值这栏,就是孩子每年能拿到的钱,等到百岁时,100万已经轻松变成3200多万。

但增额寿很灵活,钱不用非等老了才能用。

比如孩子18岁上大学,取个10万、20万交学费完全可以,剩下的钱会继续“长大”。

持有时间越长,收益就越高,50岁时复利3.49%,折算单利有8.52%。

这妥妥是行走的“存钱罐”。

而增额寿这两年这么火,跟中国人爱存钱,但稳健理财出现了“资产荒”有关系。

400亿的国债上线就被抢光,但5年期票面利率也就3.37%。

银行存款也是,目前几个国有大行,3年期利率只有3.15%左右;5年期更惨,只有2.75%。

股票、基金、房产更是亏得一塌糊涂,买啥都赚钱的时期已经过去了。

现阶段,想买安全、稳健,还能有不错的利率的产品,比较好的就是眼下大热的储蓄险。

结论是算账算出来的,不是深蓝君瞎拍脑袋。

我做了增额寿的收益图,大家一看就明白:

一次性缴纳20万,

第8年,金满意足臻享版账户里有26.156万。

之后每年,现金价值不断长大,利率也不断涨。

第30年,IRR已经非常接近3.5%了,现金价值这个时候有55.722万。

如果一直不取,持续到第60年的时候,账户价值已经有156.32万了,赚了130多万。

拿钱确定直接写进合同(锁住了收益);

安全级别也高,有监管和保险法时刻盯着,该给的钱一分不会少。

对于很怕亏钱、也没太多精力研究其他理财的人,增额寿就很合适,银行猛推也就不足为奇了。

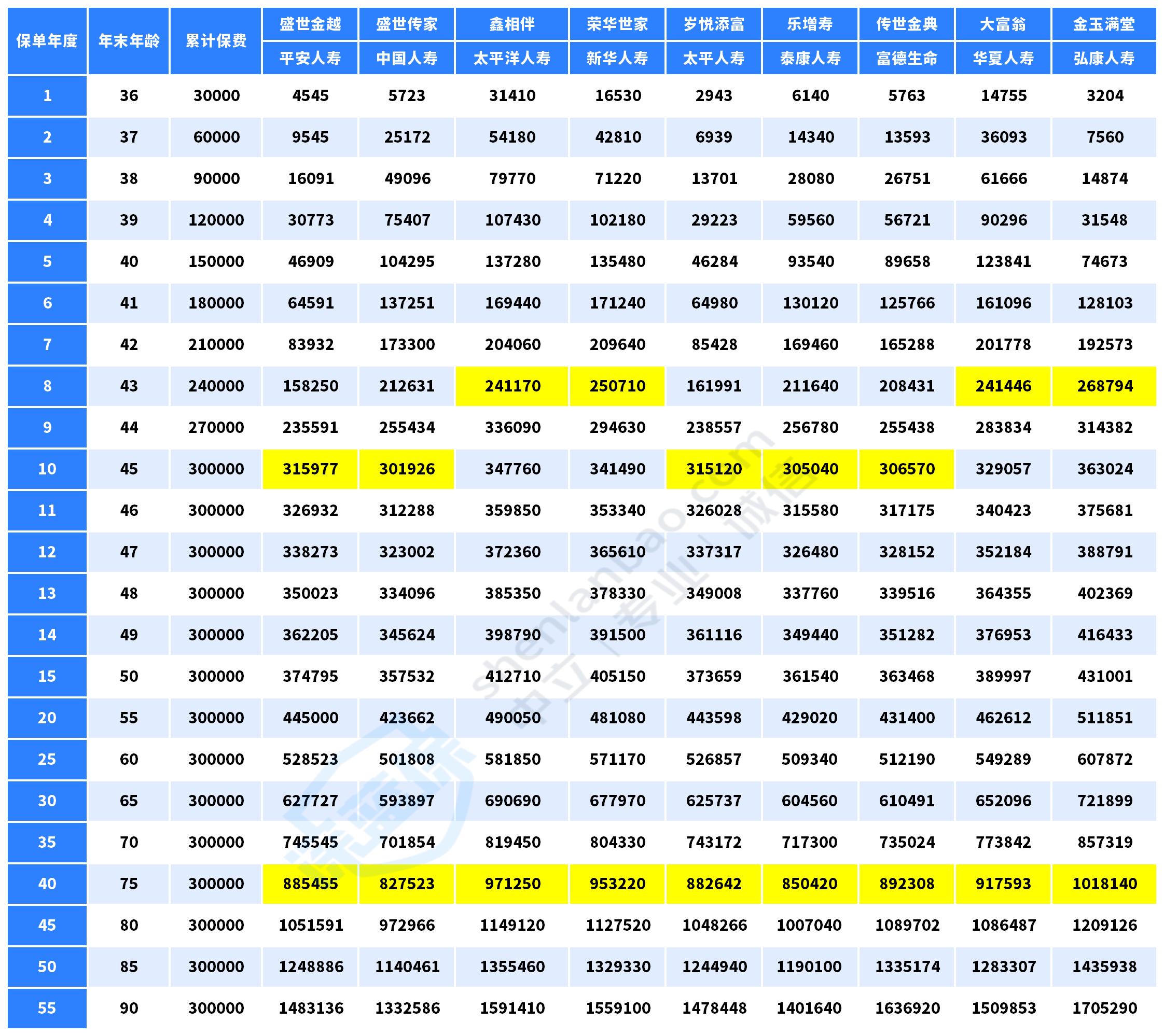

我拿金满意足臻享版跟25款增额寿做对比,包括:

8款大公司增额寿险

7款网红增额寿

5款银行增额寿

5款支付宝增额寿

就真实收益率来看,金满意足臻享版一直能占据绝对优势。

减保也是最灵活的:

减保100元起,减保后账户余额不低于500即可,保司公众号就能操作。

但金满意足臻享版也有缺点。

它保单现金价值超过已支付保费所需时间较久,选3年、5年或10年交,普遍都要第8年保单现金价值才能超过已支付保费。

所以,买之前一定要想好:

我能接受这么长的时间吗?我买储蓄险的目的是啥?

想好了,就不会后悔了。

主要包括这8类人:

需要强制储蓄的月光族;

想为孩子攒一笔钱的父母;

担心社保养老金不够用,想自己攒钱养老的;

想隔离婚前财产、实现财富精准传承的;

健康有异常或年龄偏大,买不到重疾险的;

想长期锁定利率的;

有笔闲钱,未来怎么花不清晰,就想找个稳健地方放着的;

投资组合中需要兜底的人。

都可以考虑金满意足臻享版(金玉满堂)。

前期保单现金价值超过已支付保费慢,对于目标明确朋友,反而是助推,能把钱扎实存下来;

而“保单现金价值超过已支付保费”后,金满意足支持灵活减保,又保证了有资金需要时,能够持续减保。

但产品再好,它也不适合所有人。

如果你是以下3种情况,请别盲目跟风。

短期就想要高收益的:

即使一次性交完保费,增额寿普遍也要持有20年以上,收益才会更可观。

对短期流动资金要求很高的:

1到3年就会用到,比如买房结婚,那钱放货币基金更合适。

没有稳定收入又没有储蓄的:

中途没钱交保费,不仅没存到钱,还亏大发。

金满意足臻享版(金玉满堂)最高55岁可以买,最低5000元/年起投。

买多少,可以用结果来倒推保费。

比如目标是为孩子攒下30万(18岁时),那每年存2万,连续存10年就够,到时送孩子出国读书,凑个小公寓的首付,买部BBA作为成人礼物,都可以。

要是自己年龄偏大,还想买,又希望多赚点,可以让年龄小的家庭成员,比如孩子做被保人。

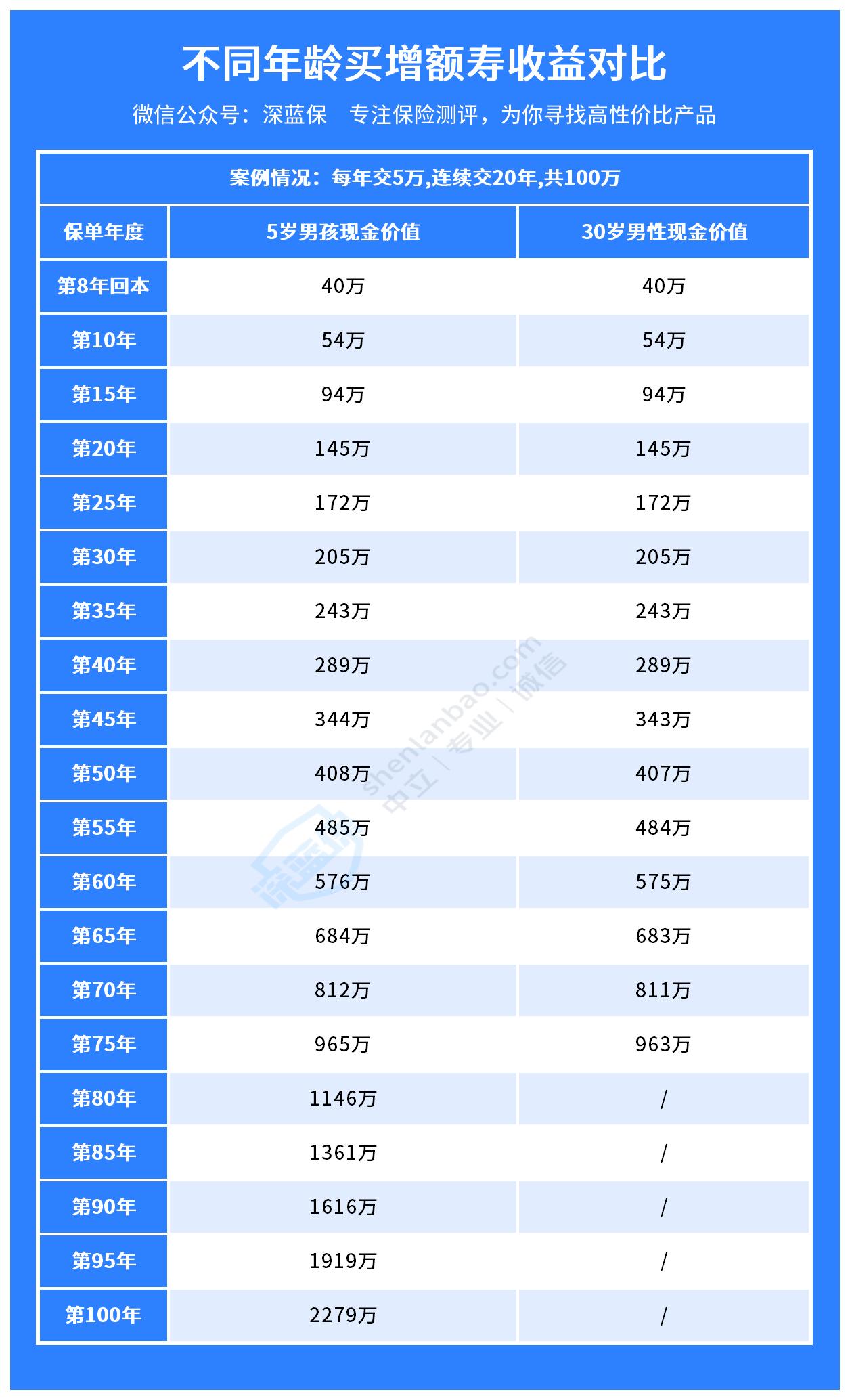

直接算给大家看。

同样每年交5万,连续存20年,5岁孩子买,跟30岁成人买:

前30年,金满意足臻享版拿到的钱几乎一样;

但第60年,成人90岁,可能已经身故,保单被迫中止;

而孩子的保单,钱还在稳稳上涨,赚钱周期更长。

关键,身为被保人的孩子,只是“工具人”,账户里的钱的所有权和操控权,依然牢牢掌握在投保人手里。

若孩子不孝顺,父母可以把钱取出来当养老金花掉;

反之,就变更投保人,把钱留给孩子,孩子自己不花,传给家族第三代都可以。

可以办理保单贷款,能一次性把80%的现金价值借出来使用6个月,会有一些利息(目前是4.5%,行业最低),到期之后本息还上就行,不上征信。

举个例子:

老王买了份金满意足臻享版(金玉满堂),10万*5年。

第12年时,保单里有703480元,此时老王因生意周转,需要贷款,按80%算,那能贷出55万左右;

180天后,除已支付保费外,老王需要还12375元利息;

而这段时间,金满意足臻享版增值了大概12136元。

前后相抵,等于半年借50万,自己只掏239元。

相比借呗16%、京东白条11.39%的高利率,保单贷款真香。

金满意足臻享版(金玉满堂)支持追加。

但请注意,这款产品9月30日停售后就不支持了。

要么一次买够额度;

要么就换产品,比如国联益利多(青春版),70岁前都可以追加。

前面说了,金满意足臻享版减保非常灵活,保单生效14个月后就能操作,剩下的钱不少于500块就行。

但这个规则没有直接写入合同,只写在保全规则里,有些朋友就纠结:

万一保险公司以后不让减保了怎么办?

深蓝君觉得大家大可不必担心。

增额寿,只要保单账户里有钱,保险公司就得分一部分收益给我们,这份保单对于保险公司来说,等于是“负债”。

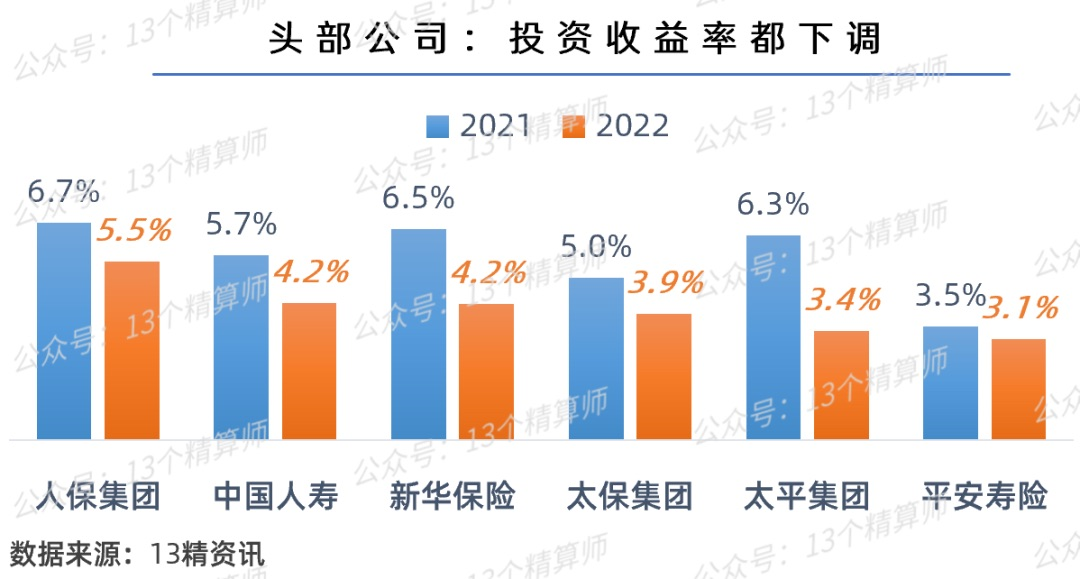

如果经济发展好,保险公司投资收益高,它们还会愿意分;

但实际情况是,利率下行已经是必然,连带拖累平安、国寿等大保司的收益不断下滑。

▲图片来源于公众号13个精算师

未来要是中国跟欧美、日本看齐,利率降到0,那保险公司巴不得你赶紧把钱取走。

这样的事情历史上还真发生过。

90年代,存款利率高达10%,为了跟银行抢客户,国寿、平安出了一批利率高达9%的保单;

谁想,97年亚洲金融危机爆发,为了挺过去,银行在1997年-1999年连续7次降息,从10%一路降到2.25%;

而保单,合同签订那一刻,收益就锁死了,不受利率下调影响。

巨大的利差损,直接让平安亏损了800多亿;

为了减少损失,平安业务员大包小包给客户送礼,一门心思让客户把老保单退掉。

所以,大家别担心保险公司未来会拦着不让减保。

即使真不让减,金满意足臻享版还可以一次性退保,退保是《保险法》赋予投保人的权力,谁都阻拦不了。

金满意足臻享版今年5月就说要下架;

实际没下架,而是延期到了6月底下架。

但等到6月底,它也没彻底下架,只下架了15年、20年缴费期版本(保留1年、3年、5年、10年缴费期版本),饥饿营销属实让它给玩明白了。

而这次9月30日下架,据专心君掌握的消息,属于真正的正式下架。

确实扛不住监管的压力了。

主要原因,金满意足臻享版(金玉满堂)收益亮眼,最高能达到3.49%,逼近监管3.5%的上限,而今年的投资环境大家有目共睹,利率能降的都在降;

其次,金满意足臻享版减保太灵活,有“长险短做”的风险。

所谓长险短做,增额寿是保终身的,保险公司收到保费后,原本可以做一些长期投资,

但减保太灵活,架不住会有用户选择减保甚至提前退保,把资金挪作他用。

那保险公司也得把投资资金提前赎回,很考验其现金流的承压能力。

所以,今年新上的增额寿,不仅收益普遍比金满意足臻享版(金玉满堂)低,减保也多了每年20%的领取限制。

有,两点理由,供大家参考。

首先,现实生活中可以100%确定跑赢通胀,并且不需要我们承担任何风险的理财产品并没有。

投资理财最怕的也不是通胀,而是打着防通胀的名义,让自己陷入了投资的坑,盲目跟投所谓的“高收益”的产品,比如P2P,到头来不仅没挣到钱,已支付保费还打了水漂。

以我为例,前两年基金行情好,确实赚到一些钱。

但今年全吐回去了。

其次,家庭资产要分散配置,鸡蛋不能放一个篮子里。

股票、基金、期货可以作为冲锋资产,收益上博取更高更强;

而安全,不用担心亏损的增额寿,则扮演兜底资产,当生活被突然改变,比如生大病、遭遇车祸、被裁员、创业失败、离婚时,它能避免让我们遭遇灭顶之灾。

弘康人寿这家公司是2012年成立,注册资本为10亿。

截止2021年底,弘康人寿的总资产超760亿元,客户总数超过700万人。

2021年第四季度,综合偿付能力充足率、核心偿付能力充足率,都是154.68%,风险评级为B级。

这些指标全部符合监管要求。

如果你想自己查,可以登录银保监会官网,找到“在线服务”,点击“人身保险备案查询”,输入“弘康人寿”。

如果你想查金满意足臻享版(金玉满堂)是不是合法的保险产品,那可以输入“弘运增利”(条款里名称),查它在银保监会的备案信息。

只要能在银保监会查到的保险公司和产品,都是经银保监会批准成立,并且批准上市的保险产品,都受保险法的保护。

如果保险公司破产倒闭,依据《保险法》,监管会指定另外一家公司接管保单,保险保障基金也会对接盘方提供帮助,来保证投保人的利益不受影响。

当年安邦被接管后,1.5万亿理财险到期,都正常兑付,无一例违约,足以说明把钱放保险里面还是很安全的。

那弘康人寿没听过,我们也不用太操心,自有强大的监管来监督保险公司的运作。

我们要做的,是选最适合自己的产品投保。

以上就是今天深蓝君带给大家的全部信息啦,如果还有想要了解的,可以点击下方卡片,预约免费的1对1咨询。

2024-04-24 472

2024-04-24 472 2024-04-24 209 2024-04-24 203

2024-04-24 209 2024-04-24 203 2024-04-24 290

2024-04-24 290 2024-04-23 347

2024-04-23 347