前不久,个人养老金账户制度落地,各大银行到处送红包,吸引大家来开户。我们之前也写过文章,简单来说,每

2022-12-08

2022-12-08 3021

3021

在去年年底的时候,我国个人养老金账户制度正式开始实施,各大保险公司也纷纷推出了相关产品。

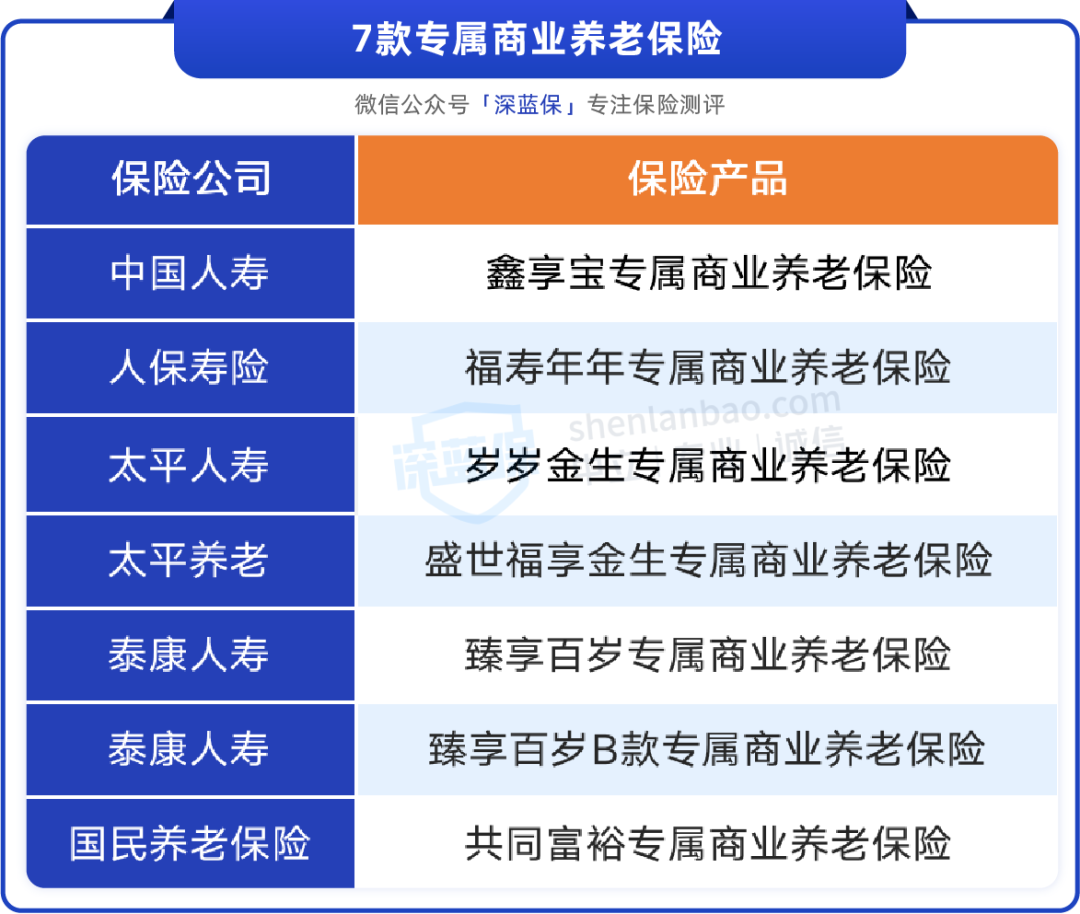

在22年11月底,银保信也将第一批个人个养老金保险产品名单公布了出来,其中部分产品的收益能够达到5%~6%,整体看起来还是很不错的。

那么利率最高6%的个人养老金保险产品,哪款更值得买?今天深蓝君就带大家一起了解一下,主要内容如下:

个人养老金账户制度,指的就是我们每年最多可以存1.2万元到账户当中,不仅仅能够是享受到一定的税率优惠,账户当中的钱我们也可以用来购买特定的金融产品,比如说基金或者保险产品,其中专属商业养老保险就是更受欢迎的一种。

图中的7款产品都是各大保险公司推出的专属养老保险,在产品的特点方面,我们有三个点需要关注:

1、两个账户,自由转换

上图所示的7款产品,都包含了“稳健型”以及“进取型”两个账户。

其中追求稳定收益的用户可以优先考虑稳健型账户,这种账户的保底利率会更高一些。

另外对于追求高收益的用户来说,进取型账户会更加合适,虽然进取型账户的保证利率会低一些甚至可能为0,但是在结算利率方面,相较于稳健型账户来说上限会更高一些。

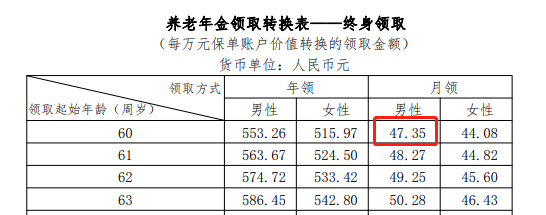

2、养老金最早60岁起领,金额不确定

图中的7款产品,都是最早支持60岁起领养老金,当然也有很多用户更加关注到时候可以领多少钱。

跟我们熟悉的年金险不同,专属商业养老保险,需要根据产品的账户价值以及对应的领取转化表来决定能拿到多少钱。

我们举个例子,假如小陈30岁的时候购买了国民共同富裕专属商业养老保险,选择60岁起领,那么到了60岁的时候,产品的账户价值为30万元。

再看每万元账户价值对应的可领取金额为47.35元,那么小陈每个月可以领的养老金就是47.35*30=1420.5元。

不过要注意的是,大部分的产品条款当中,可能都会表明一点“领取转换表可能会因为利率、人口平均寿命等等各种因素的变化而调整”

意思就是,以后具体能够领多少钱,都是不确定的。

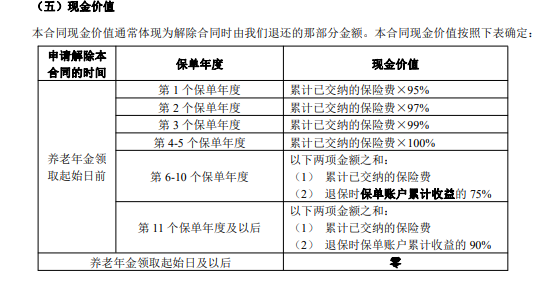

3、退保有损失

跟年金险在现金价值超过已支付保费后,退保就能拿回所有的现金价值,获取一定收益不同。

专属商业养老保险在现金价值的计算方面并不一样,我们还是以国民共同富裕专属商业养老保险为例。

在不同的保单年对所对应的现金价值计算方式也有区别:

可以看出,如果想要退保的话,就算是在领取养老金之前退保也需要承担部分的亏损,其实这也很好理解,毕竟这类产品设计的初衷,就是为了让大家给未来的养老金做准备。

另外要知道的是,如果是因为保险条款当中所约定的意外或者重疾导致被保人1~3级伤残,那么保险公司则会退还全额或者未领取的保险金。

对专属商业保险有了大致的了解,我们再来具体看看哪款个人养老金保险产品更值得买?

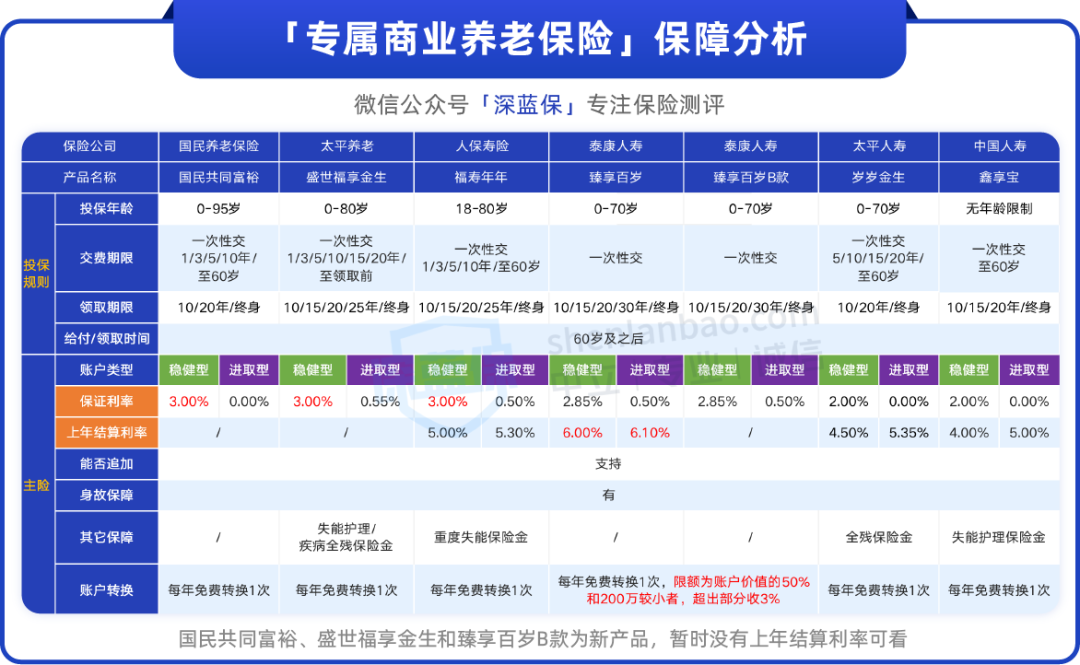

我们先看看7款产品的保障分析对比图:

我们直接说结论:

1、如果想要稳当收益:

对于更加看重保证收益的用户,可以在国民共同富裕、福寿年年以及盛世福享金生这三款产品当中做选择。

这三款产品的稳健型账户都能够达到3%的保证利率,并且在账户资金方面都支持无限额调整,表现还是很不错的。

2、如果追求高收益:

那么臻享百岁这款产品绝对是最优选,这款产品在去年的时候无论是稳健型账户还是进取型账户的结算利率都高达6%,在图中的几款产品当中也是更具竞争力的。

不过要注意的是,结算利率每年都是会变化的,我们要做好结算利率降低的准备。

另外有一点,个人养老金保险产品可以通过个人养老金账户里面的钱进行购买,也可以直接购买,但是最终养老金的领取是不同的。

如果是自己直接购买的话,最早60岁就可以开始领钱,如果是通过个人养老金账户购买的话,则是要正式退休后才能领钱,并且在领钱的时候还需要扣除3%的税费。

而具体选择用哪种方式来购买个人养老金保险产品,还是要根据我们自己的实际情况来决定。

相信在以后,也会有越来越多的好的产品被纳入到政策当中,也可以让我们有更多的选择。

但是无论怎么说,在我们现在有能力的时候,给未来准备多一笔的养老金,总是不会错的。

以上就是今天深蓝君带给大家关于“个人养老金保险产品”的全部内容。

如果还是不能确定哪款产品更加适合自己,可以点击下方卡片,预约专业的规划师帮你分析。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571