最近在年金险市场上,有一款产品热度非常高,那就是君龙龙抬头2.0。有很多用户都在关注君龙龙抬头2.0

2023-08-07

2023-08-07 1378

1378

前段时间3.5%预定利率的保险产品集体下架,各家保险公司也纷纷推出各种预定利率3.0%的产品。

预定利率的下调,对年金险最大的影响,就在于收益会变低,但即使是收益有了变化,还是挡不住众多用户对年金险的热爱。

今天深蓝君要给大家分享的是君龙龙抬头2.0这款产品,最近有很多用户都在咨询君龙龙抬头2.0有什么改变?君龙龙抬头2.0收益如何?借此机会深蓝君也给大家分享一下相关信息。

主要内容如下:

深蓝君这里也给大家具体整理出了君龙龙抬头2.0跟龙抬头养老年金产品的具体对比,我们先看图:

可以看出,君龙龙抬头2.0整体的改变并不大,主要的变化有两点:

君龙龙抬头2.0这款产品,哪怕是期缴的话,最低也需要10000元起投,还是有一定投保门槛的。

君龙龙抬头2.0主要的保障没有太大变化,投保后,到了指定的年龄,就能定期领取一笔年金,而且是保证领取20年,保至106岁,其实这一点也就相当于保终身了。

另外君龙龙抬头2.0提供的也是基础的身故/全残保障,在保障期间内,如果被保人不幸身故/全残,保险公司就会根据合约赔付一定的保险金。

另外要注意的是,君龙龙抬头2.0这款产品在85周岁后是没有现金价值的,因此在85岁之后身故,保险公司是不会赔付的。

在保单权益方面,除了基础的减保以及保单贷款功能,君龙龙抬头2.0还支持领取频率以及缴费频率的变更。

在缴纳完保费之前,我们可以根据自己的实际情况向承保公司申请更改缴费频率。

在首次领取年金前,也可以申请变更领取的频率,年领或者月领。

最后要提醒大家,君龙龙抬头2.0这款产品是没有健康告知的,因此哪怕是身体健康状况不佳的用户,也可以通过君龙龙抬头2.0进行资金规划。

了解了君龙龙抬头2.0的保障之后,我们再一起来看看君龙龙抬头2.0的具体收益。

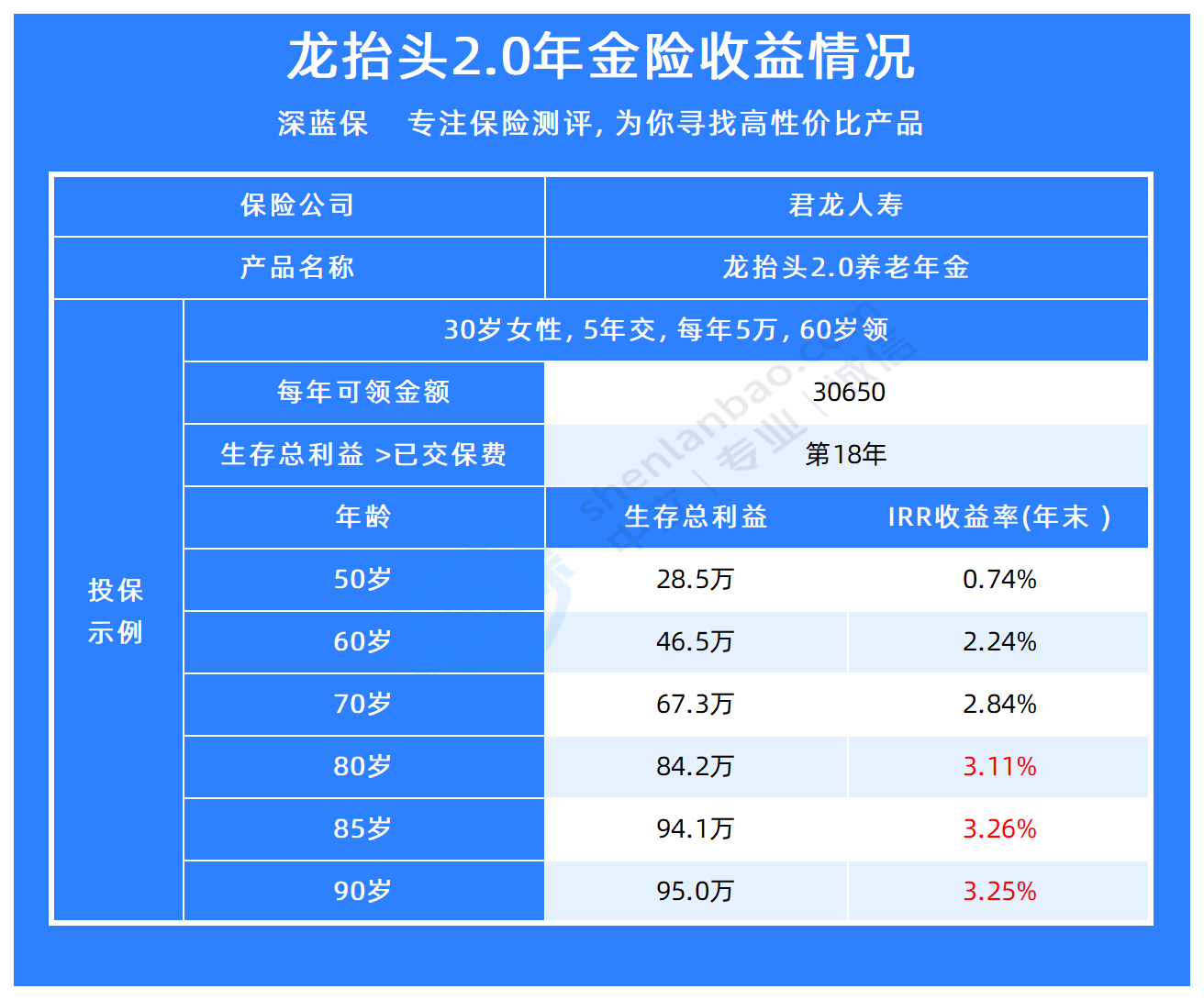

深蓝君以“30岁女性,5年交,每年5万,60岁领”为例,测算了君龙龙抬头2.0的具体收益如下:

可以看出,在投保后第18年,保单的生存总利益才能超过已支付保费,在现金价值的增长速度方面,君龙龙抬头2.0表现得一般般。

从60岁开始,每年都可以领取到30650元的年金,可以一直领到106岁。

在投保前期,君龙龙抬头2.0的收益较低,在50岁的时候,生存总收益仅有28.5万元,IRR仅有0.74%,到了90岁的时候,生存总利益就能达到95万元,IRR也达到了3.25%。

总的来说,君龙龙抬头2.0的收益在前期并不高,需要长期持有才能获得较高的收益。不过保证领取20年,收益也是较为稳定。

到了90岁的时候IRR能够达到3.25%,在如今预定利率3.0%的时代,君龙龙抬头2.0的收益已经是非常不错的了。

虽然在7月31日前,预定利率3.5%的年金险已经全部下架了,新的预定利率3.0%的年金险在收益方面有了一定的下调。

不过如今我国的人口老龄化越来越严重,这就可能会导致以后我们可以领到的养老金会越来越少。

因此如果想要自己以后的养老生活可以更加舒适的话,也还是可以考虑给自己投保一份年金险的。

君龙龙抬头2.0保至106岁,而且保证领取20年,收益也是很稳定的,趁着自己年轻能够赚钱的时候,给自己规划一笔终身的现金流,还是很香的。

总的来说,君龙龙抬头2.0的收益在当今的年金险市场当中属于名列前茅的一款,而且无健康告知,保证领取20年,是一款非常优秀的产品,有需要的用户确实可以考虑投保。

以上就是今天深蓝君带给大家关于“君龙龙抬头2.0有什么改变?君龙龙抬头2.0收益如何?”的全部内容。

如果对于君龙龙抬头2.0还有任何的疑问,或者想要了解市面上还有哪些年金险值得买,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2023-08-07 1378

2023-08-07 1378

2023-03-06 1067

2023-03-06 1067 2024-05-06 269

2024-05-06 269 2024-05-06 311

2024-05-06 311 2024-05-06 496

2024-05-06 496 2024-05-06 261

2024-05-06 261 2024-05-06 258

2024-05-06 258