要说什么最难?相信十个人里有九个会说:「挣钱最难」!大师兄有个朋友是设计师,上两周高强度加班,饭都没

2022-10-13

2022-10-13 4509

4509

有些商业医疗保险和基本医疗保险可以叠加,但我觉得用“互补”这个词更准确。

其实很多人都有这样的疑问——我们都有医保了,还需要另外花钱买商业保险吗?

这个问题真是问到点子上了!

医保是国家给我们每个人的保障,大家对它的信任感都是杠杠的,但它也有不足之处。

鉴于这个问题比较复杂,今天索性把答案整理一篇文章,

希望对这个问题感到疑惑的朋友,看完这篇文章能搞清楚:

要问性价比最高的保险,答案必然是医保!

因为医保是国家给我们的兜底保障,价格不贵,不管男女老少、住城市还是住农村,都能买;

最最重要的是,医保没有健康告知,就算已经得了癌症,医保也能买能赔。

只要有医保,我们去医院看病买药,都能刷医保卡报销,能帮我们省下不少钱!

单在2021年,全国的医保(含生育保险)基金一共支出超过2万亿元,

相当于去年一整年里,医保帮国人“变相节省了”2万4千多亿元!

所以啊,不管你有没有工作,深蓝君劝你都要给自己买一份医保!

深蓝君作为保险行业的老人了,毫不客气的讲,我可能比大多数人确实要更懂医保一点。

医保虽然没有大家想的那么差,但医保也并不是万能的。

大家不明白的话,可以看看下面这张图:

可以看到,医保在买的时候没啥门槛,但在报销时,还是有蛮多限制的:

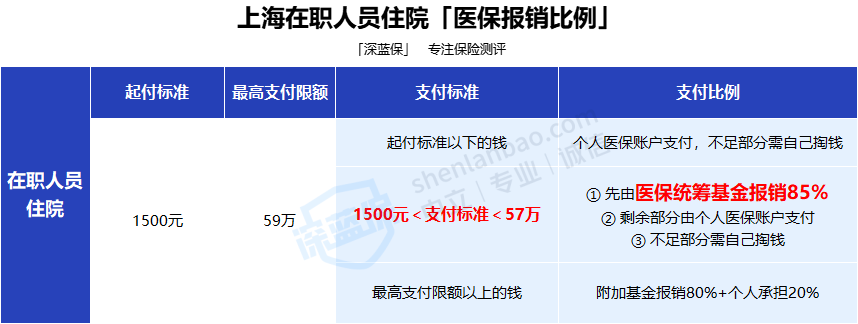

如果大家还是有些迷糊,那深蓝君以上海在职人员的医保报销情况为例,一起来看看:

住院能报销的部分,我用红字标注出来了。

可以看到,在上海住院,只有1500元以上、59万元以下的部分,医保内的费用才能报销85%,剩余的费用都得自付。

假设老王住院治病花了10000元,其中只有8000元是医保目录内的花费,那么:

显然,医保实际能报销的钱,远比我们想象中要少得多。

万一生了大病,需要用到进口材料、外购药,这些属于医保目录外的花费,医保都是没办法报销的。

比如乳腺癌特效药:爱博新哌柏西利胶囊,目前尚未纳入医保,

平均算下来要一万五千多一瓶,十瓶就能吃掉小县城一套房的首付了。

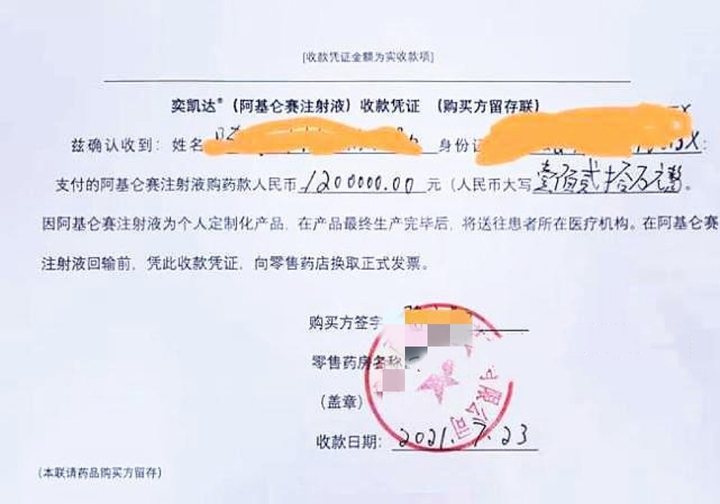

另外,像这两年很火的120万元一针的抗癌特效药——CAR-T奕凯达,医保也是无法报销的,对于普通家庭来说,打上一针可能要倾全家之力了。

总而言之,医保其实就像一个大水缸,想要惠及每一个人,那分到每人头上的“分量”就非常有限。

不然,为什么几乎每个人都有医保,但朋友圈里还是有那么多水滴筹、爱心筹呢?

所以,在大病面前,想要用到更好的诊疗手段、药品,医保往往是“爱莫能助”,

在这个时候,商业保险中的百万医疗险的必要性就体现出来了。

可能有人会反驳:「医保都解决不了的问题,保险公司的百万医疗险就办得到?」

提到这个,深蓝君建议大家先了解一下医保和百万医疗险的区别:

注:由于各地医保政策不同,具体以当地为准

可以看到,对比起医保,百万医疗险有几个很明显的优势:

总的来说,医保只能帮我们解决最基本的问题。如果搭配一份百万医疗险作为补充,医疗保障会更全面。

要是大家觉得这么说比较抽象,那深蓝君就带你来看一个案例。

主人公是35岁的王先生,患癌第一年就花了20多万医疗费。

因为家里只有王先生一人工作养家,患病后收入中断,现在只能用家庭积蓄来治病,同时还要还房贷,一家人的生活变得紧紧巴巴。

要是王先生需要花3年时间治疗,他和他的家庭大概要面临多少经济损失?

这么算下来,王先生一家在这三年时间里,至少得损失80万。万幸的是,他在前几年有买了一份百万医疗险,可以报销一些费用:

显然,王先生三年里的治疗费、进口药的费用都能用百万医疗险保险,

一方面大大减轻了王先生的看病负担,另一方面也让王先生有底气安心治病。

可见,几百元的百万医疗险,就能报销几十万甚至上百万医疗费,这就是百万医疗险的最大意义!

不过,百万医疗险只能报销看病方面的费用,对于其他方面的损失无济于事:

像王先生住院期间无法工作导致的收入骤降,另外还有家里的房贷、孩子教育费等等,

这些都是家庭不可避免的“隐形支出”。

所以,即便有百万医疗险解决了巨额医疗费用,王先生一家还是有可能出现家庭经济危机。

因为医保和医疗险都是实报实销,患者及其家庭要有一定的支付能力,

如果买的医疗险不能提前垫付医疗费,那就只能前期先支付了医疗费,后面才能申请报销。

但是,治病的花费可不止医疗费,还有看病期间的工资损失、营养康复、护工护理费等;

万一要去外地求医,那还得算上路费、住宿费、伙食费,加起来可是一笔不小的开支。

另外,大病的治疗周期都比较长,要是患者心理负担大,也不利于后期康复。

此时,如果有一份同样能保大病的重疾险,压力就会小很多了。

王先生除了百万医疗险之外,如果还买一份50万保额的重疾险,那有百万医疗险和重疾险会怎么赔呢?

如图所示,百万医疗险能帮忙报销王先生的治疗费用;

而重疾险,则帮他解决了治病期间没收入、只能掏积蓄请护工、还房贷的窘境,让他能够安心地治病、调养身体,以便更快地康复。

所以,如果有百万医疗险和重疾险,前者报销医疗费,后者覆盖其他花费,就能完全弥补王先生的损失。

重疾险和百万医疗险都能保障大病,但重疾险也会比百万医疗险更加「丰富」一些:

对于大部分朋友来说,有三项必选保障就基本足够了;若是预算充足,可以再考虑其他可选保障。

另外,在赔付方式上,重疾险也要比百万医疗险更加更「豪爽」一些,

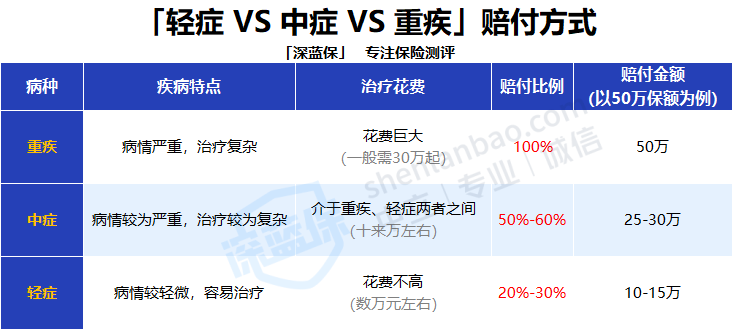

深蓝君就拿重疾、中症和轻症三项必选保障的赔付情况给大家说一说:

注:具体赔付比例以各产品为准

万一不幸得了重疾,保险公司会100%赔付保额,中症、轻症的赔付比例则会相应降低一些,但也基本够用了。

简单来说,只要患的疾病达到合同约定的条件,保险公司就会直接赔付一笔钱,

至于是用来看病、请护工,还是补贴患病期间家中的日常开支,都由我们自由支配。

这样一来,就算因为生病无法工作,也不用担心短期内出现经济危机,患者可以安心接受治疗,家属也可以全心全意照护。

前面说的百万医疗险和重疾险,都属于医疗方面的保障。

对于现代打工人来说,想要保障更全面,最好补充上意外险和定期寿险。

关于这两类保险,我也做了一张基础的责任表格,感兴趣的可以保存起来。

要是看不太明白这张表格,也没关系,深蓝君在下面会详细给大家讲解。

1、意外险——保障大、小意外

意外险价格不贵,却是一种非常实用的保险。

万一发生意外,导致死亡或者伤残,意外险都能赔一笔钱;

要是意外导致要住院,意外险也能报销医疗费。

目前市面上的意外险有保1年的,也有保几十年的长期意外险。

但是,深蓝君建议大家直接选一年期意外险就好!

一年期意外险的“三大核心保障”更加全面——意外身故、意外伤残和意外医疗,

部分一年期产品还能保障猝死,而且保费很便宜,一年只需二百左右!

深蓝君的同事小王,之前买的大护甲3号意外险(尊贵版),150元就能保障一年:

可以看到,这款产品的保障还是不错的,有50万的意外身故/伤残保额,

要是因意外导致的医疗费用,最高还能报销5万元;

另外,如果因为急性病猝死身亡,大护甲3号也能赔付30万。

就在上两周,小王在爬山时不慎扭伤了脚踝,去医院花了600块,

这款意外险扣掉100元免赔额后,剩下的500元全都给报了,可见还是非常实用的。

不过,深蓝君想提醒大家一点,

意外险的这个「意外」,通常要同时满足以下4个条件:

「突发的、非外界原因导致的、非故意的、非疾病」。

一般来说,猝死通常是健康问题引起的,但现在很多产品都拓展了猝死保障,

有这方面顾虑的朋友可以重点考虑有猝死保障的产品。

深蓝君还要啰嗦一句:如果是人为故意造成的「意外」,

保险是赔不了的,而且法律也是不允许的!大家可不要有什么坏心思!

2、定期寿险——保障极端人身风险

在四大险种中,定期寿险其实不太「受待见」,因为大家都说它是「死了才能赔的保险」。

其实,在深蓝君眼里,定寿看起来是保护我们自己,实际上是在保障我们背后的家人。

深蓝君之前听不少朋友说:我人都没了,赔给我再多的钱,又有什么用呢?

大家可别忘了,万一我们走了,我们的家人还得继续生活!

家里的房贷、车贷还得正常还款,教育孩子、赡养老人也是一笔笔不小的支出。

万一我们哪天发生不测,定期寿险赔的钱,能帮家人维持家庭生活的正常运转,不至于陷入经济困局。

另外,定期寿险的价格也不是很贵,几千元就能来上百万的保障,杠杆非常高,

家庭经济支柱最好最快给自己配置一份定寿,一般保障到退休年龄就可以了。

比如30岁的小李,想买定海柱2号定期寿险,如果要买100万的保额,

保到60岁,分30年交费,那他每年需要交1068元。

万一小李投保后不幸去世,那保险公司会一次性赔付100万给他的家人,

家人可以自由支配这笔钱,还房贷也行,给孩子交学费都行。

在保险圈,经常能听到这样一个比喻:医保就像「底裤」,商业保险则是「外衣」,

这话虽然不太好听,但确实是这么个道理。

医保是国家给予每个人的兜底保障,但在大病、重病面前,它的作用杯水车薪;

所以,不管怎么说,靠谁不如靠自己,自己配置的保障也会更加妥当。

要是担心买保险会花很多钱,也可以循序渐进,根据自己的预算合理配置,

可不能为了买保险,搞得自己入不敷出啊!

如果你不知道怎么给自己搭配保险,可以随时点击下方卡片,预约专业的老师进行1对1咨询。

.jpg)

.jpeg)

.jpg)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303