随着3.5%预定利率的下调,保险公司为了在新的预定利率环境抢占市场份额,是越来越卷了。最近,瑞华健康

2023-09-04

2023-09-04 720

720

随着医学技术的发展,疾病治愈率越来越高,未来可能会有更多人不止得一次重疾。

但重疾治疗费少则10万起,多则上百万,几次下来,有哪几个普通家庭能顶得住?

今天给大家介绍一款多次赔重疾险——祥瑞保2.0重疾险,重疾最多可赔6次,那它有何优缺点,是否值得买呢?一起来分析一波。

本文主要内容如下:

祥瑞保2.0重疾险有何优缺点?

祥瑞保2.0重疾险是否值得买?

总结

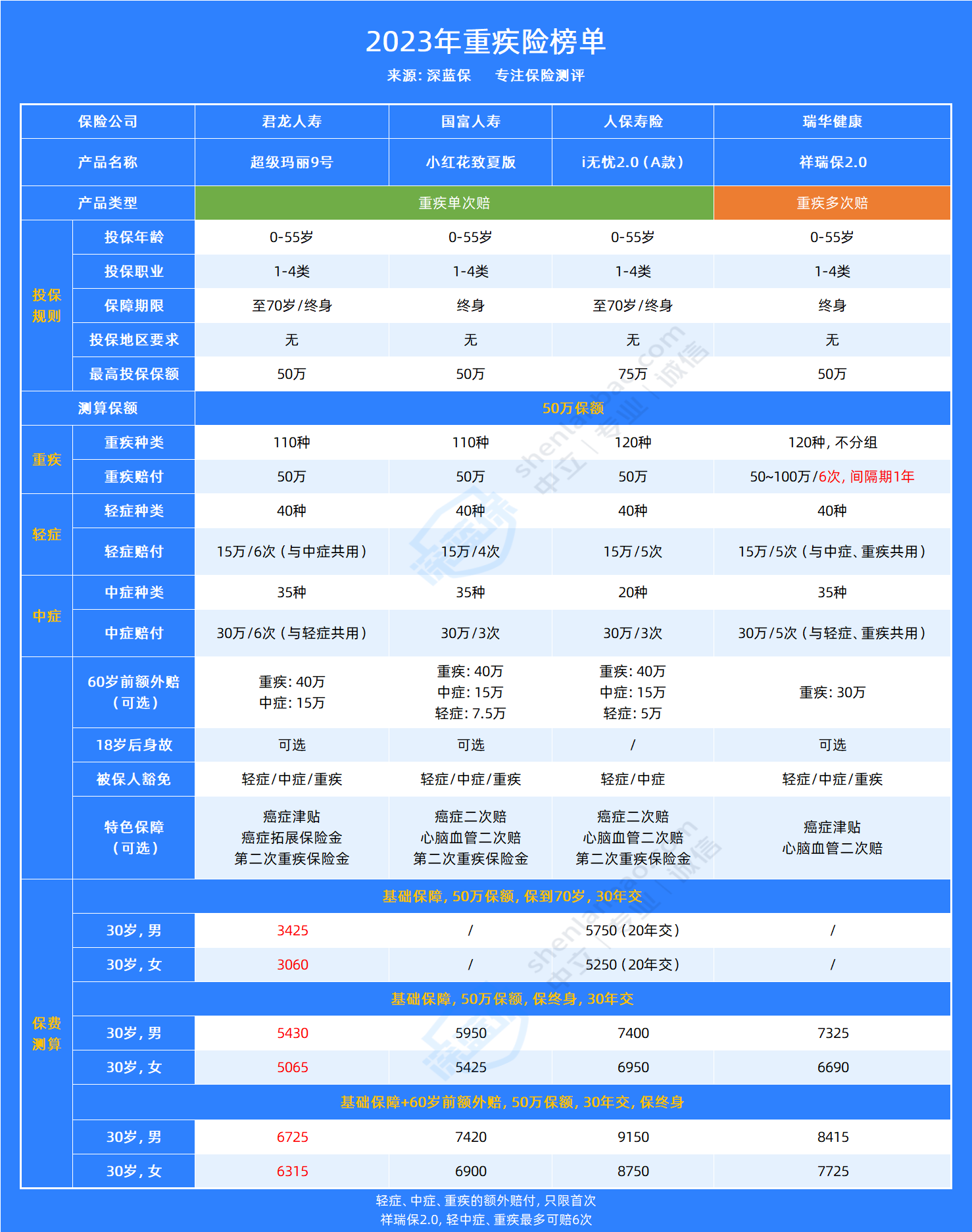

老规矩,深蓝君早已把祥瑞保2.0重疾险的保障内容整理如下,一起来看表现如何:

可以看到,祥瑞保2.0是一款多次赔的重疾险,最高支持55周岁的人群投保,保障期为终身,最高投保保额为50万,保费最长可以分30年交,对预算不多的朋友也较为友好。

下面我们进入主题,来看看祥瑞保2.0重疾险有何优缺点:

好话始终说在前,我们就先来看看它的优点:

我们都知道,像癌症等重疾是一个持续抗争的过程,据权威数据统计,癌症治愈后,1年内的复发率高达90%,3年内的复发率也有55%,所以重疾仅有1次赔付是远远不够的。

祥瑞保2.0重疾险的重疾是不分组的,最高可赔付6次,重中轻症之间可以共享。

不过需要注意重疾至少要赔付1次,中症与轻症累计给付次数以5次为限。

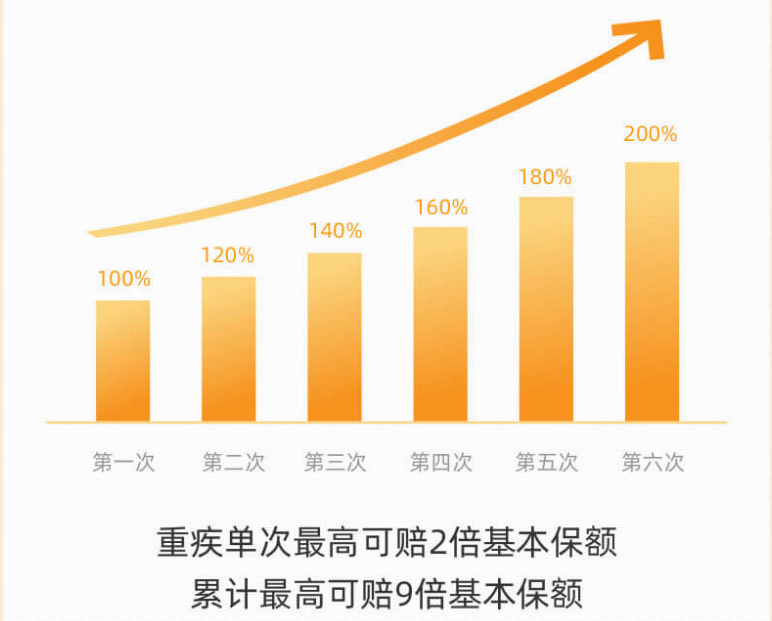

另外,它的重疾赔付保额是递增的,每次重疾赔付都会依次增加20%基本保额,累计最高可以赔付9倍的基本保额,保额最高可连续递增至200%,保额很充足。

来源:祥瑞保2.0投保链接

市面大部分产品都是发生合同约定重疾赔付后,轻症和中症的保障就终止了,但发生重疾后,身体素质肯定不如往前,罹患其他疾病的可能性是非常大的。

而祥瑞保2.0重疾险自带重疾赔完,轻中症还能继续赔的特色保障,应需而生,将获赔的可能性更大化。

但需注意,必须是已赔付重疾不同组的中轻症才能继续赔付,间隔期是90天。

除了全面的基础保障外,祥瑞保2.0重疾险还有60岁前额外赔、癌症津贴、特定心脑血管疾病2次赔等实用的附加保障。

若附加了60岁前额外赔,60岁前,首次确诊了合同约定的重疾,可以额外赔付60%的基本保额,在家庭责任较重的阶段给保额加码,守住家庭经济的最后一道防线。

再比如,附加了心脑血管疾病关爱金,可保10种特定的心脑血管疾病,若被保人不幸罹患约定的心脑血管疾病,符合条件,可以额外给付120%的基本保额。

生活强压下,心脑血管疾病还是挺高发的,有保障需求的,可以附加一份。

整体来看,祥瑞保2.0重疾险的保障是很全面的,唯一的缺点就是贵,相比单次赔的产品来说,它的保费贵很多,那它还值得买吗?我们接着往下看。

下面深蓝君也挑选了市面热销的几款重疾险和祥瑞保2.0放一起PK一下,看看祥瑞保2.0重疾险是否还值得入手:

下面我们直接说结论:

首选超级玛丽9号,这个系列的产品性价比是出了名的高。

它的整体保障很全面,自带重疾赔完,轻中症还能继续赔,另外还有多项实用的附加保障,如60岁前额外赔、癌症津贴等。

以附加60岁前额外赔为例,被保人在60周岁前确诊重疾/轻症可额外赔80%/30%的保额,在家庭经济责任较重的阶段,加重保障。

此外,超级玛丽9号的保费也很便宜,以“30岁男性,50万保额,保到70岁,30年交“为例,一年保费也才三千出头,性价比很高。

另外,小红花致夏版的性价比也不错,保障跟超级玛丽9号不相上下,它还可附加心脑血管保障,有此保障需求的朋友,也可选小红花致夏版,但需注意,它仅支持保至终身。

首选i无忧2.0,承保公司是人保寿险,妥妥的大品牌,服务出了名的好。

而且它的健康告知相对也宽松一些,如有甲状腺结节、乙肝和乳腺结节等常见疾病,符合一定条件,也能正常投保。

不过,大品牌的产品,难免有些溢价,如果您的预算充足,追求大公司的产品或身体有些小异常,可以考虑这款产品。

首选祥瑞保2.0重疾险,重疾不分组可赔6次,间隔期仅需1年,保障更全面。

但它的价格相对较贵,如果预算充足,追求更全面、稳定的重疾保障,可考虑祥瑞保2.0重疾险。

重疾,尤其是癌症,复发和转移的概率都很高,祥瑞保2.0重疾险主打多次赔付,保障很充足,除了价格贵些,基本没啥毛病。

如果您的预算充足,追求全面的重疾保障,祥瑞保2.0会是一个不错的选择。

最后,如果您对祥瑞保2.0重疾险感兴趣,想了解具体如何投保,可以点击下方卡片,预约专业的老师来协助您。

.jpg)

2024-05-10 438

2024-05-10 438 2024-05-10 112

2024-05-10 112 2024-05-10 168

2024-05-10 168 2024-05-10 414

2024-05-10 414 2024-05-09 473

2024-05-09 473