一、意外险的分类意外险不仅购买门槛低,而且市场需求很大,很多人买的第一份保险就是意外险。虽然都叫“意

2021-06-08

2021-06-08 1106

1106

最近有很多朋友在后台给我们留言,问意外险怎么购买?也有反映买的意外险发现并不适合自己,该怎么办?

随着保险产品的井喷式增加和花俏式设计,想选择一款真正适合自己的产品越来越难了,今天我们就再和大家聊聊意外险的那些事!

具体产品如下:

废话少话,直接上图:

(备注:为对比方便,部分数据进行了手工微调,不影响对比结果。)

直接说结论:

一年期的综合意外险无论是保障内容、价格、灵活性都具有压倒性优势,这里的安心小米意外险就很不错。

返还型意外险的一般意外保额过低,大多没有意外医疗,且保费较贵,不建议购买。

1、百万如意行、守护随行、金悦行、畅行无忧

这四款返还型意外险多看起来花俏,且打着上百万的保障,其实存在诸多不足:

(1)一般意外保额过低

大多返还型意外险只是针对特定的几种意外情况(如航空、公共交通、自驾车、网约车),而针对一般的常见意外,保额的非常低。 来看下类似的产品宣传:(如图)

其实,“其他意外”才是最重要的,因为除了以上列的特定情况,其他一切遭受外来的、突发的、非本意的、非疾病的伤害都属于其他意外了。

(2)没有意外伤残保障

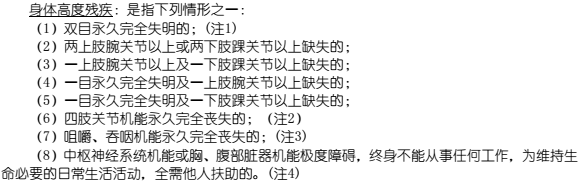

意外伤残是有等级划分的,由意外导致的伤残,意外险会根据鉴定的伤残等级,按比例赔付。保监会《人身保险伤残评定标准及代码》中,详细界定了意外引起的1-10级伤残及其赔付比例。深蓝君整理了其中几项:

1级:植物人(颅脑损伤导致植物状态),赔付保额100%;

2级:偏瘫(肌力小于等于2级),赔付保额90%;

5级:一肢缺失(上肢在肘关节以上,下肢在膝关节以上),赔付保额60%;

10级:8颗牙齿缺失(口腔损伤导致牙齿脱落大于等于8枚),赔付保额10%;

举个例子:因交通事故造成一条腿截肢,鉴定后属于5 级残疾。

① 若投保一年期100万安心小米意外险,可赔付100万*60%=60万。

② 若投保返还型意外险能赔多少?以中国人寿百万如意行为例,这款产品只保障身体高度残疾的,保障范围如下:

所以,是一分钱都不会赔付。 买意外险,一定要挑选针对不同伤残级别都有保障的,毕竟意外发生时,各种程度的伤残情况还是很多的。

(3)储蓄作用很低

返还型意外险之所以有人买,其储蓄功能吸引了很多人,免费获得几十年保障,最后还能连本加利的拿回来,感觉超划算。相比之下,一年期的消费型意外险,若未出险,每年交的钱就打水漂!事实真是这样吗? 来算一笔账: 中国人寿百万如意行,年交1510元,交10年,30年满期返还:1510x10x115%=17365。 如果将1510分两部分,299元购买保障更全面的小米意外险,1211元用来投资理财,按照3.5%复利计算,30年的投资收益为22288,远高于满期的保费返还,而且这30年还有很好的意外保障。 而且市场上的理财产品那么多,放在余额宝里都有近4%的利率,何必为满期的返还,而买一个保障不全,保费又贵的产品呢!而且如今通货膨胀那么严重,几十年后返的钱不知贬值了多少! 因此,这类返还型意外险是不建议购买的。

2、明亚阳光个人综合意外险

这款产品是行业的地板价,30 万身故伤残、3 万意外医疗,只需要 75 元。这款产品之所以能做的价格非常低,主要是因为限定了低风险职业的朋友才能购买。

深蓝君总结了一下:全职妈妈、退休人员、办公室白领等都是可以购买的,如果大家属于这些职业都是可以选择这款,更便宜一些。 深蓝君自己也购买了这份保险,在投保时这款产品职业选择的体验并不好,为此我也和客服电话确认过,客服建议如果全职妈妈、退休人员选择职分类,可以选择机关团体内勤即可。 意外险一般都是第二天就生效了,不过也有例外的情况,这款产品就是购买 7 天后生效,这里需要提醒大家注意一下。

3、安心小米意外险

小米意外险是市面上性价比很高的产品,在之前的文章中也多次提到过,不仅有意外伤残和意外医疗保障,还有 50 万猝死保障,且花不到300元就能拥有百万的保额。

但这款产品也有不足,就是意外医疗限制社保内报销,深蓝君建议若想获得更好的医疗保障可以搭配购买一份众安个人综合意外险(140元,意外医疗2万),这款产品最大的特点是意外医疗不限社保用药,一些社保无法报销的进口器材也是可以报销的。

意外险看似简单,但是挑选起来却比较难,深蓝君提供几点选购原则,大家可以参考一下:

1、综合意外保障要高

也就是说,要选所有意外都能保障的,且保额要高;而不是只针对某种特定意外(比如自驾车、航空意外等),这样的保障是不完全的。在意外到来之前,我们谁都不知道意外长什么样,不是吗?

2、不要过分关注续保

大多意外险只对职业和年龄有限制。一般来讲,一年期意外险想买就能买到,不存在续保问题,想性价比最高肯定是买一年用一年,没准明年还有更好的,不建议购买长期缴费意外险。

3、意外医疗保额一定要高

除了意外医疗保额要高外,免赔额肯定是越低越好,报销比例肯定是越高越好。大多数意外医疗只限制报销社保内费用,也有个别产品能扩展报销社保外费用,这就更不错了。

4、意外伤残保障要有且要高

这里是指非全残情况下的各种级别的残疾。由意外导致的伤残,一般意外险会根据鉴定后的伤残等级,按照比例赔付;也有些产品没有这块的保障,这就要注意了,毕竟意外发生后,伤残情况几率更大。

5、不要过分纠结住院津贴

虽然意外津贴能补偿一定的误工损失,但在选择意外医疗时,还是应该优先关注意外医疗的保额、免赔额、赔付比例、以及是否保障社保内外。意外住院津贴只是起到一个锦上添花的作用,切莫为了高额津贴,本末倒置。

希望大家都能买到适合自己的意外险,给家人和自己一个踏实的保障,明天会更好:)

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554