“想买份保险,不挺容易的吗?”很多人都有类似的想法,结果体检查出小毛病之后,才发现自己大错特错:之前

2022-11-13

2022-11-13 3491

3491

绝大多数准备购买保险的朋友,都是25-50岁之间,这个年纪100%都去过几次医院的,身体不可能一点问题都没有。而且随着体检的普及,很多人也会每年进行体检,在精密仪器全方位的检查下,很多人都会被查出某些指标异常。

场景1:一些谨慎的朋友,会一股脑把自己的知道的、可能的、未确诊的一些异常指标都会告知保险公司,不仅给核保人员造成了困扰,也使得核保结果变的很苛刻。

场景2:另外一些朋友,可能投保的时候没有想的太多,告知环节也不是很重视。顺利核保通过后,突然会想到,哎呀,5年前我去过门诊做过检查的,7年前登山摔伤,拍过CT做过检查的。这些都没有告知,会不会后续理赔存在困难呢?

那么问题就来了,在购买保险的时候,我们到底应该如何进行告知呢?今天深蓝君就为大家讲讲告知那点事,希望能帮助到大家。

互联网保险都是采用询问告知的方式,这种情况下最合理的方法是:仅针对询问的问题进行告知,没有询问的问题,是无需告知的。这个不是我自己的总结,深蓝君也咨询了很多负责核保的朋友,都是这样的结论。

《保险法》第十六条:

订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

保险公司每款产品都是经过精心设计的,对于风险的衡量于界定都是有自己的数据模型,我们不必替保险公司操心。只要保险公司没有询问,就算我们知道某个指标存在异常,也无需告知,同样不用担心后续的理赔。

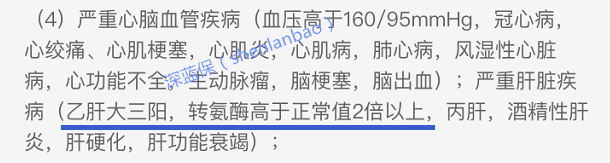

我们以阳光健康随e保为例,这款产品只对乙肝大三阳进行了询问,如果是乙肝携带者、或者小三阳,自然是可以购买的。

深蓝君之前在测评弘康大白定期寿险的时候,发现是需要填写身高体重,用来计算BMI值,但是同样有很多定期寿险是不询问身高体重的,所以就算我们严重肥胖,只要符合健康告知的内容,我们就可以正常购买的。

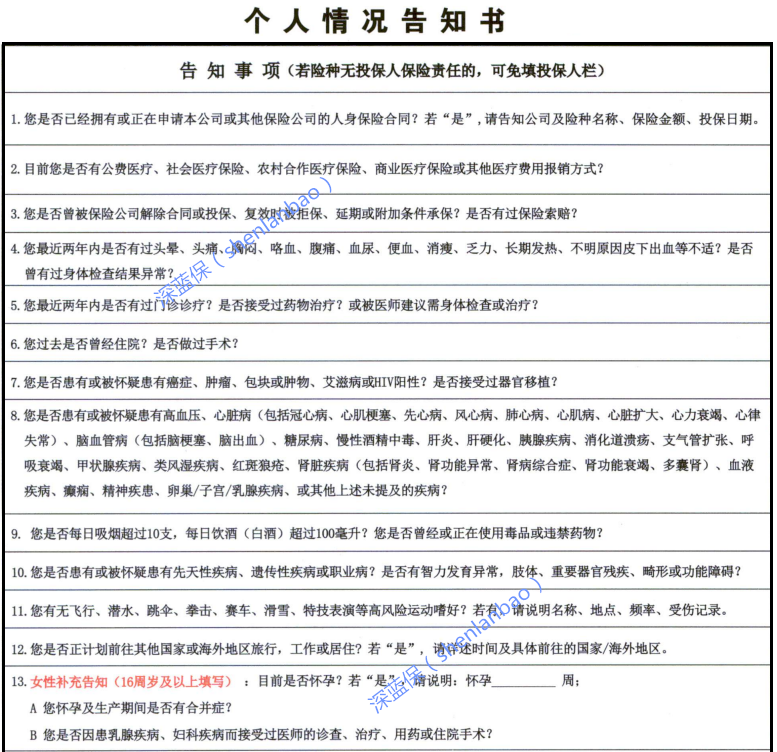

除了购买线上的互联网产品,很多朋友也会投保线下的产品,一般线下产品的的如实告知都是通过问卷的方式进行,下图是深蓝君找到的某产品问卷:

深蓝君建议:只要是健康告知问卷询问到的内容,都应该如实回答。上面只是某家保险公司的问卷,不同公司会存在一定的差异。

写到这里,肯定会有一些朋友有个疑问,我需要把我过去的医疗记录都列出来吗?比如几个月前的发烧、几年前的摔伤半月板检查、十年前的门诊检查记录?如果真的费劲心思仔细回忆,相信大家还是能列出来很多条的。我们看看保险法是如何规定的。

保险法第十六条:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

只有那些足以影响保险公司是否承保或者提高保险费率的,需要进行如实告知。如果未告知的的内容对承保结论没有影响,保险公司是不能拒赔和解除合同的。

如果不确定自己的的问题是否影响承保,或者代理人也没办法给你专业的意见,那么深蓝君建议你如实告知。保险公司的核保团队都具有深厚的医学背景和实际经验,这个问题就交给他们处理就好了。

如果不如实告知,那么就涉及到保险法的不可抗辩条款,关于“不可抗辩条款”我们前几天的推文是有详细的说明的,而且很多同行朋友也给出了一些实际案例的反馈,点击这里查看原文>>>

《保险法》16条“不可抗辩条款”内容:

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

虽然两年不可辩条款对我们投保人是非常有利的条款,避免由于自己疏忽大意导致一些事项未如实告知,只要过了两年不可抗辩期,保险公司没有提出异议的话,那么将来不得以此为拒赔理由了。

但是长期来看,也可能诱发逆向选择和道德风险,保险公司出于保护自己利益可能会加强核保,甚至提高保费等作为应对。所以深蓝君的态度是尽量做好如实告知,切勿玩火,以免给自己带来没必要的麻烦。

上次的文章里面还漏掉了一种情况,比如未告知事项同保险事故的发生无关系,那么大部分情况下保险公司是需要理赔的。比如未如实告知乙肝大三阳购买了定期寿险,但是由于发生意外身故,这种情况在过往的诉讼中,一般都会获得理赔。

关于2年不可抗辩条款,涉及很多法律的案例,如果真的感兴趣可以去搜一下。很多地方存在一些争议,这里深蓝君就不过多展开了,避免误导大家。

如果大家存在一些疾病的话,担心被保险公司拒保,而留下拒保记录,可以通过预核保的来实现,关于预核保的原理和实现方法,我们之前也有过讲解,点击这里查看详细>>>>

关于疾病问题、体检问题、体检记录是否能查到,我们还写过其他的文章,有需要的朋友可以看一下:

喜欢我们的内容,就关注我们吧。欢迎大家分享给有需要的朋友,一起行动起来,保险让生活更美好!

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245