2024-04-03

474

年金险简单来说就是先交钱,在约定时间再返钱的保险。不用担心不返钱,年金险属于人寿保险,保单是受《保险法》保护的。

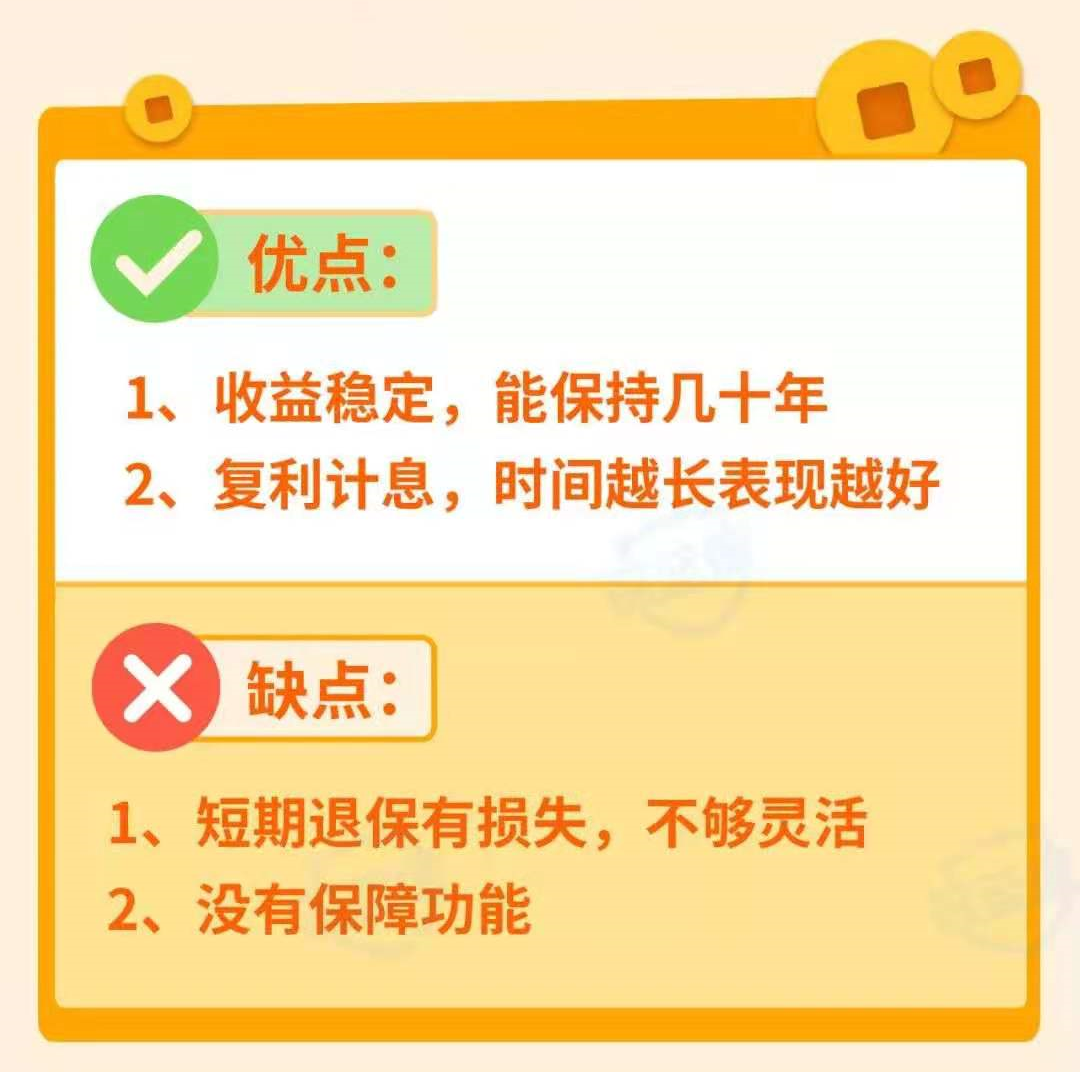

年金险收益稳定,几十年都可不变,而且是复利计息,就是利息会算入以后的已支付保费,像滚雪球一样,收益越来越多。

但年金险不是想取就取得,钱交给保险公司,他们要拿去做投资的,所以头几年,投入的钱都是套牢状态。若一定要取,退保会亏钱。

另外,年金险只保证按时给钱,生病、意外之类的,一分钱都不赔,所以有闲钱的人才适合买它。

总结下来,其优缺点如下:

年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

不过收益虽然明确,但毕竟不高;即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。但如果你只会把钱放在银行、余额宝嘛,这个收益其实也过得去。

买了年金险,只有到了规定时间我们才能领到钱。

而且要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

不过如果急需用钱,可以考虑保单贷款,在第八部分常见问题中第4点教你。

年金险最大优势就是收益清楚,而且绝对可以给到我们,但有一类分红型年金险却是例外。

千万不要以为买了分红型年金险,就可以像保险公司股东一样享受分红。

银保监会规定,保险公司应至少将分红保险业务当年度可分配盈余的 70% 分给我们;但请注意:可分配盈余≠保险公司利润。

保险公司得先把大部分利润给股东,然后扣除各种运营成本,剩下的才可能有得分。

哪些可以分,具体怎么分,都是暗箱子操作,保险公司完全可以自己说了算!

随着现代人们生活水平和理财意识的提升,很多人注重起理财来。

保险就是一种理财的选择,其中分红险、年金险是常见的理财险种。

今天要介绍的分红险,最早出现在十八世纪的英国,当时是为了抵御通货膨胀和利率波动风险而设计推出的。

来看看它的优点和缺点有哪些。

分红险红利分配的形式有两种,一种是现金红利,也叫美式分红,以美国、日本、台湾为代表。

其优点是,适应保险资金投资于短期型投资工具、较为简单灵活、客户看到现金更觉真实。

缺点是,现金红利派送费用较高、需要较高资金流动性,制约了投资收益的空间。

另一种是增额红利,也叫英式分红,以英国和澳大利亚为代表。

其优点是,适应保险资金投资于长期型投资工具、年度红利复利积累、保额增加直接体现保险的本质功能、“终了红利”真正体现公平,平滑回报之后的结余、为更高的投资回报预留了空间、增额还可以免除加保体检之忧。

缺点是,每年分配红利时拿不到现金红利。

1、保险公司拿到用户的保费去掉赔付和公司运营成本后,盈余的钱会通过红利返还给用户,可以保证用户得到保险保障的同时并得到分红;

2、抵御金融风险。分红险某种意义上是把保险公司的收益和和客户的利益捆绑在了一起,保险公司与客户共同承担投资风险、分享经营成果,保险公司为了自己的利润也会尽力保证客户资产的保值增值。

1、预期收益较低

一般来说,它具备保底预期收益和分红预期收益两种,很好解释就是保底预期收益整体来说,消费者所获取的金额较低,不过分红预期收益则是要看投资者预期收益来具体来决定,预期收益高就分红多。

2、预期收益不稳定

预期收益不稳定也是分红险的缺点,保单中与消费者签订的分红险预期收益是不确定的,整体投资市场情况和保险公司的经营管理业绩来决定。

红利主要来源于利差益、死差益和费差益三方面。很多消费者对这三个定义很陌生,这里就给大家介绍一下。

利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分。

死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。

费差益:本年度实际费用率与预定费用率之间差异形成的部分。

其中利差又是红利的主要来源。分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。

先生

女士

获取验证码