2024-04-22

381

重疾险是一次性给付型保险,可以覆盖重疾的疗养、营养、康复费用。

少儿重疾险的保障期限怎么选择?保终身好还是30年?

保终身的和保长期的重疾险没有好坏之分,适合自己的才是最好的。

怎么选择最适合自己的呢?还是要根据预算和保障选择分析。

1、少儿终身重疾,保费高,保障一辈子;

2、30年少儿重疾险,保费低,保额高,保障一段时间。

投保人可以根据自己的投保需求选择:

如果,经济条件一般,优先选长期,可以做高保额;

经济条件允许,看中保障的持续性,就可以买终身。

1、时刻注意预算

买保险要注意从家庭经济条件出发,在保费的预算范围内挑选购买。

不要给自己太大的保费压力,影响家庭的生活质量,那就是得不偿失了。

小孩子买重疾险通常是比较便宜的,50万保额的消费型重疾险,如果选择定期保障的话,一千左右就能搞定。

2、关注少儿高发疾病保障

小孩的身体还处于时刻发育的阶段,因此抵抗力要比成年人差,一些特定疾病最“喜欢”小孩,例如少儿白血病、脑膜炎、严重川崎病、重症手足口病等。

父母们在给小孩子选重疾险时应该要关注少儿特疾保障,最好选择提供少儿特疾可双倍赔付的产品,可成倍提高重疾的保障力度。

3、保障期间、赔付次数的选择

对于这个选择,当然是保障时间越长越好,赔付次数越多越好。

但是依然是受到预算的限制,如果预算充足,大人的保障也齐全的情况下,可以给小孩买保障终身、多次赔付型重疾险。

如果预算不多,可以考虑定期重疾险,待孩子成人后,预算多了,可以进行补充配置。

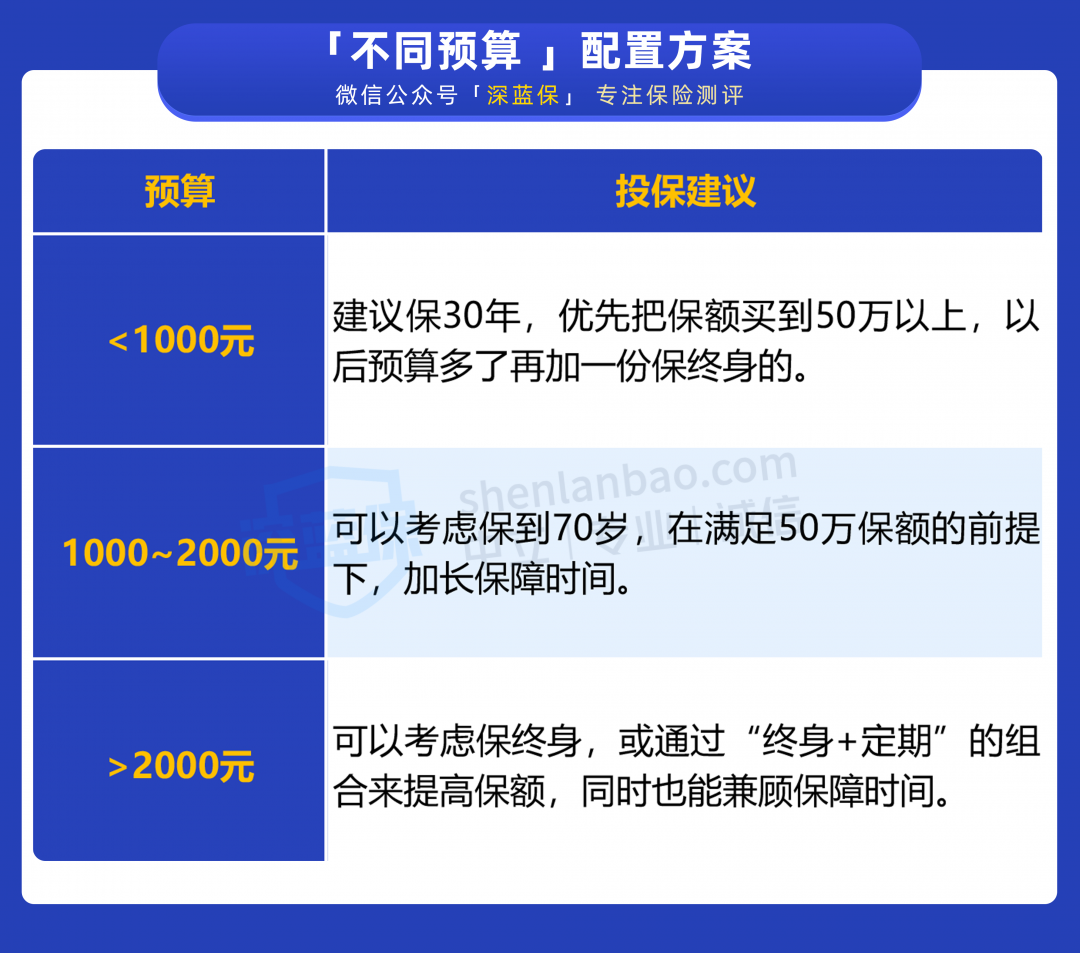

不同的预算,少儿重疾的购买侧重点不同,我们经过大量的案例和计算,我们整理了三种解决方法,仅供大家参考:

1、预算<1000元:建议保障30年,做高保额。

2、预算1000~2000元:适当加长保障时间

3、预算>2000元:可以考虑保障终身。

另外,再教大家一个实用的,一定要记得勾选 “投保人豁免”。

举个简单的例子:小刘给孩子买了份重疾险,那他就是投保人,万一小刘得了重疾,或者发生意外人没了,那儿子的这份保险就不用交费,保障依然还在。

现今,教育类的保险愈来愈多,一些保险公司推出了专门针对孩子教育的保险以及教育金类产品。那么,家长应该给孩子买教育基金还是买教育保险呢?下面将为您介绍。

教育保险特点

1.教育保险的优点是兼具储蓄、保障功能。通常,不仅可在被保险人一定年龄后按期给付一定金额的教育金,还可为被保险人提供意外伤害或疾病身故等方面的给付及身故或高残保费豁免的优势。缺点是,短期不能提前支取,资金流动较差,早期退保可能已支付保费受到损失。父母可以根据自己的预期和孩子未来受教育水平的高低来为孩子选择险种和金额,一旦为孩子建立了教育保险计划,就必须每年存入约定的金额,从而保证这个储蓄计划一定能够完成。

2.教育保险同时具有保险的保障功能,可以为投保人和被保险人提供疾病和意外伤害以及高度残疾等方面的保障。所以一旦投保人发生疾病或意外身故及高残等风险,不能完成孩子的教育金储备计划,则保险公司则会豁免投保人以后应交的保险费,相当于保险公司为投保人交纳保费,而保单原应享有的权益不变,仍然能够给孩子提供以后受教育的费用。

3.教育保险同时也具有理财分红功能,能够在一定程度上抵御通货膨胀的影响。它一般分多次给付,回报期相对较长。

教育基金保险特点

1、专款专用。子女教育要设立专门的账户,就像个人养老金账户用在退休规划;住房公积金账户用在购房规划,只有这样才能做到专款专用。

2、没有时间弹性。子女到了一定的年龄就要上学(如7岁左右上小学,18岁左右上大学),不能因为没有足够的学费而延期。

3、没有费用弹性。各阶段的基本学费相对固定,这些费用对每一个学生都是相同的。

4、持续周期长,总费用庞大。子女从小到大将近20年的持续教育支出,总金额可能比购房支出还多。

5、阶段性高支出。比如大学教育,平均每个孩子每年2万,4年就是8万元;出国留学费用,总价15万元以上。这些费用支付周期短,支付费用高都需要有提前的财务准备。

6、额外费用差距大,必须准备充足。子女的资质不同,整个教育过程中的相关花费差距很大,所以宁可多准备不能少准备。

家长应该给孩子买教育基金还是买教育保险?教育基金与教育保险具有部分相同点,但也各具特色,这两种都适合为孩子投保,家长朋友们可以根据自身需求以及孩子所需要的保障等因素来考虑购买。

先生

女士

获取验证码