点击查看:2023收益TOP3年金险产品

【年金险】养老,选年金险还是增额终身寿险?附2023热销保险测评

pyrko

847

前言:问题就来了,自己存钱比较难增值,一不小心还容易被骗走,选个资产配置的工具,又犹豫选传统的年金险,还是增额终身寿险呢?年金险特点2:终身现金流、稳定增值我看好年金险的第二个原因是:安全、稳定、增值!对大多数人说,年金险是一个固定资产变成现金流的机会。简单来说,它是终身寿险的升级版,身故可以赔一笔钱的同时,保额会按照一定比例上涨。部分年金险有保证领取的功能;这里选的是保证领取20年。真正对身故总利益影响较大的,是不同类型产品身故保险金之间的差别。

每次“延迟退休”相关的消息出来,大家更焦虑了。

不管是55退休、65退休,还是现在就躺平,说白了还是钱的问题!

如果有钱,可以不用受社保养老金发放时间的限制,

我们可以通过合理的计算,提前就把养老资金安排好,早日退休不是梦!!

问题就来了,自己存钱比较难增值,一不小心还容易被骗走,

选个资产配置的工具,又犹豫 选传统的年金险,还是增额终身寿险呢?

为了让大家更清楚这两种保险的特性,

梳理了这篇加长版、浓缩版攻略,全文较长!建议大家收藏一波,多看多理解。

这么一来,不管自己选,还是找人推荐,都不容易掉坑。

一、储蓄型保险的特点

1、年金险——定时定向定量、终身现金流

首先,年金险发展到现在,也延伸出很多品类。

有基础的 纯年金险,可附加万能账户;也有收益更高的 分红型、投连险 可以选择。

我们自己在看的时候,先要知道基本的类别,再来比较。

这里重点说下 纯年金险,我了解到的资产比较多的朋友,都会配置。

增值部分不算特别高,胜在足够安全、确定,属于生活“安全垫”部分。

他们主要是看好 纯年金险的这2个特点:

年金险特点1️⃣:定时、定量、定向

定时定量——给多少、什么时候给,合同上白纸黑字写清楚了。

如果想了解目前市面上哪些年金险收益最高,可以参考以下这份产品精选~

有个残酷的事实是,现在有钱,不意味着一直都有钱。

一不小心 花光了、项目暴雷、上当受骗、资金安全 等等的问题,都可能让我们一贫如洗。

选年金险,图的就是最极端的情况下,就算自己一分钱都没了,只要还喘气,定时有一笔钱能按时打到账上。好的时候,它是锦上添花;不好的时候就是救命稻草!

定向——把钱留给想要留给的人,不受外力影响。

如果你想婚前给自己留笔钱,跟婚后的资产做个隔离,年金就是一个不错的选择。

或者留给孩子,教育用,或者等孩子长大了至少不用为了基础的生活烦恼,有选择的自由。

不同的用途,我们也可以有多份保单的保障!

这里要提醒大家,要用好“投保人”的身份。

这份保单不管是 离婚分割、保单贷款、更换受益人 等情况,都只有“投保人”可以操作,经济条件允许的情况下,自己当投保人更好呀。

年金险特点2️⃣:终身现金流、稳定增值

我看好年金险的第二个原因是:安全、稳定、增值!

前段时间,自己买的一个稳健理财都亏了。风险评估等级比较低的产品也是会亏损的。风险不是出现的时候才有,不能因为概率低 而忽视它的存在。

对大多数人说,年金险是一个 固定资产变成现金流 的机会。

养老年金,也能做到跟社保养老金一样,一辈子领钱。也不用担心长寿变成负担!

有钱的时候,提前规划好未来要用到的钱,才能把幸福“平滑”到每个人生阶段。

2、增额终身寿的特点——收益可观、灵活配置

作为近几年的市场“新贵”,增额终身寿险用得好,是真的强!

简单来说,它是终身寿险的升级版,身故可以赔一笔钱的同时,保额会按照一定比例上涨。

想知道根据自己的预算,买增额终身寿能收益多少,可以点击下方链接测一测↓↓

增额终身寿险 这么受欢迎,主要有2大特点:

增额终身寿险特点1️⃣:收益可观

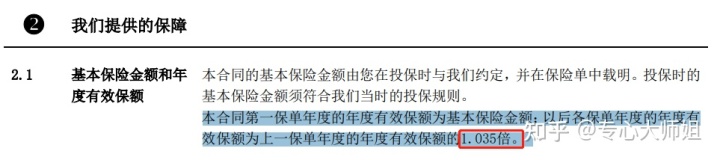

长期持有的情况下,能接近复利 3.5%,且不受市场利率的影响。

只要保险事故没有发生,那现金价值和基本保额都在涨,也不用担心钱会贬值。

同样的,这一点也是直接写进合同的,具体是这么说的:

注意哦~增额终身寿险不是直接到期领钱,而是需要我们自己进行操作。

这就要提到它的另外一个特点啦。

增额终身寿险特点2️⃣:灵活配置

增额终身寿险,可以根据用户需求自主 减少保额、领取现金价值,

这个特点就可以在钱增值的情况下,满足我们日常的需要啦。

比如说,孩子教育金、自己/父母的养老金等等需要用钱的情况,我们都可以自行安排。

这一点大大颠覆了我们对保险的刻板印象,用好保险也就是用好自己的资金。

如果是比较自律、有明确规划的朋友,建议选增额终身寿;

管不住自己的,或者想比较省事的,选年金就行啦~

具体这两种保险是怎么用的呢?

二、养老的不同选择参考

如果考虑用来养老,用年金险、增额终身寿完全是不同的效果。

同样是【30岁男性,每年10w,10年交】的情况,我们来看:

(ps:不同产品的权益、金额有所出入,仅供参考看下功能呀~)

选择1:某养老年金

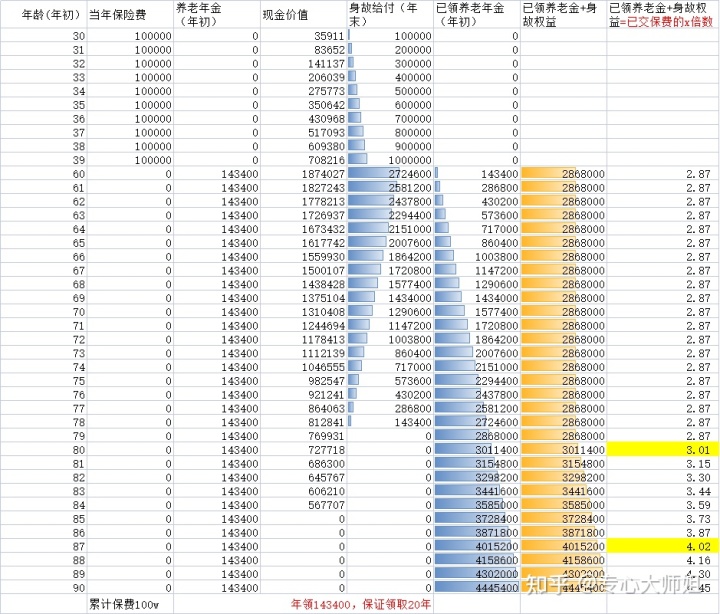

我们选60岁开始领取,每年能领143400,每个月差不多1.2w的样子。

到60岁,累计领了100w+;到73岁,累计200w+;到80岁,301w+;到87岁,400w+

有朋友就会问了,还没到60岁人不在了,这笔钱岂不是亏了?

部分年金险有保证领取的功能;这里选的是保证领取20年。

我们能看到,开始领钱的这20年(60-80岁)已领养老金+人没了能领的钱,总额都是2868000,这笔钱是一定能拿到手的。

过了这20年后,我们越长寿,这份保单的价值就越高。

只要人还在,每年都有固定的一笔钱到账!

选择2:某增额终身寿

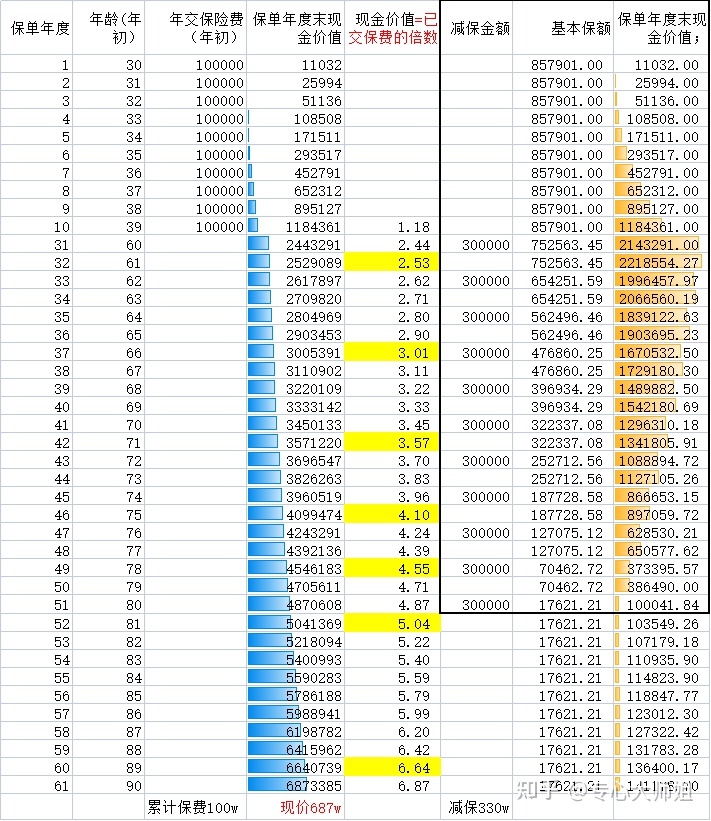

选增额终身寿的话,我们能很直观地看到,保单的增值情况(蓝色数据条)

如果中间不减保,这份保单的价值提升得非常快。

在60岁的时候,现金价值是我们已交保费的2.53倍;66岁是3.01倍;75岁是4.1倍……

时间越久,后面的增值速度越快。非常适合做财产的传承,到子孙辈有一笔大财富。

如果是从60岁开始,每两年拿出30w作为养老,剩下的留在账户来增值。

到80岁,我们已经领了330w,还剩下10w的现金价值。

这个领取的时间、额度都可以由我们自己来把握,量入为出。

从上面的例子,我们可以看到 两种保险的增值和使用差异。

除了基础的加减保、保单贷款(一般最高为现金价值的80%)等保险功能,

如果是有养老社区服务的保险公司承保,养老年金买到一定额度还能锁定名额。

总的来看,我们选择的目的主要也是为了 钱的增值。

产品差异大,具体我们要怎么选择呢?下面整理的挑选要点+最新产品测评:

三、适合养老的产品选择

1️⃣挑选要点

年金险的挑选有2个可以进行比较的数字,原则就是:越多越优秀!

① 相同条件下,生存总利益 越高越好!

所谓“生存总收益”,其实就是 领到手的年金+保单现金价值。

根据产品的形态不同,有些年金每年能领的养老金高,但现金价值就不高。这两个加起来对比,更合理。虽然我们不一定都会退保,但现金价值决定了保单的价值,也是我们资产的一部分。

有些是开始领养老金就没有现金价值了;有些还能领20-30年;有些终身都有现金价值;

不同年龄对比这个数字,得出来的结果也不一样。我们尽量选优势更大的产品就行~

如果想了解目前市面上哪些年金险收益最高,可以参考以下这份产品精选~

② 相同条件下,身故总利益 越高越好!

所谓“身故总收益”,其实就是 领到手的年金+身故保险金。

真正对身故总利益影响较大的,是不同类型产品身故保险金之间的差别。

有些,只赔你已交保费再减掉累计领取的钱;有些保证领取的产品,前面身故保险金很高,逐渐递减,最后归零。

除此之外,还要看自己的需求和养老偏好。

比如,你想未来住养老社区,这个权益要重点进行比较。

又比如,你对未来不太乐观,可以选保证领取20年的年金险,前期价值最大化。

2️⃣年金险榜单

市面上的年金险很多,经过小专的反复筛选,这几款能满足不同的需求:

✅养多多3号——高保单利益优选

✅福满满——保证领取20年,高龄额外300%

✅百岁人生福享版——保证领取至80岁

✅乐养多——长期养老保障

✅逸安卫——领钱时间快、权益多

咱可以根据自己家庭的财富规划,选择合适的产品呀~

✅养多多3号——高保单利益优选

养多多3号由大家养老承保,它的主要亮点在于:

亮点1️⃣:资金增值快,最快今年交完,明年就能领钱!

养多多3号养老年金险沿袭了2号“领取快”的特点。

假如你选择趸交,那第二年就能领钱了!

比如,59岁投保养多多3号养老年金,60岁就能开始领钱。

这对一些即将退休,但养老钱还没有着落的朋友来说,养多多3号非常人性化。

亮点2️⃣:保证领取最少十年,保单利益更确定

养多多3号养老年金险有两个版本,给大家更多选择。

在投保年龄、缴费方式上:

保证领取10年版:0-50岁可投,只能选择1/3/5/10年交,领取更高;

保证领取20年版:0-64岁可投,比10年版多了15/20年交两种交费方式,领取更稳。

如果你目前预算不多,又想以后领钱多,想选择长期缴费,可以重点考虑保证续保20年版。

对养多多3号养老年金感兴趣,想知道它的保单利益有多高?可戳下方卡片,免费测算↓

亮点3️⃣:最高64岁投保,无需健康告知

养多多3号养老年金险年龄限制宽松,最高支持64岁投保,领得又很快!

比如:保证领取20年版本,64岁投保,65岁就可以领取年金,非常适合高龄。

此外,养多多3号养老年金险是没有健康告知的,无论是什么样的身体情况都可以买,高龄朋友的福音!

投保门槛也很低,趸交5000元起,年交2000元起,年轻人也能负担得起!

亮点4️⃣:城心养老,医养结合

理想的养老生活,除了要有钱外,还要有好的养老环境。

养多多3号养老年金险可以对接大家养老社区,提供“临近医疗,亲近子女,更近人间烟火”的城心医养服务,能同时满足“城市中心+顶级医疗资源”!

入住门槛也不算高,旅居疗养的最低门槛仅需总保费25万。

选择20年交,每年只要13000元,便可享旅居疗养社区入住权和优惠入住权。

亮点5️⃣:灵活性非常高

买养老年金险,产品的资金灵活性也是关注重点。

养多多3号养老年金险在这方面表现还不错,支持加减保。

要是急需用钱,可以直接减保提取现金价值,缓解燃眉之急;

如果后续你有闲钱,想继续投进去增值,也可以选择加保。

那这款年金的实际保单利益如何呢?

我们以30岁小明,3年交,年交10万,60岁起领取为例:

可以发现,当小明95岁时,累计领取169万,除本钱外多赚139万,实际IRR(内部收益率)接近4%

小专点评:

养多多3号年金险的领取高、现价高,分保证领取10年和20年两个版本,

其中,10年版养老金领取稳居市场龙头,还能对接高端养老社区,综合性价比属市场第一梯队。

如果你想知道按照自己的情况购买养多多3号,具体收益是多少,可以免费测一测。

✅福满满——保证领取20年,高龄额外300%

优势1️⃣:高龄可享祝寿金

越老越有钱对于养老领取,当然是领得越多越好啦!

福满满年金区别于其他养老年金险,还额外提供祝寿金:满80周岁,可以额外领取100%基本保额;满90周岁,可额外领取200%基本保额;满100周岁,可额外领取300%基本保额。

毕竟随着年龄增长、身体的衰退,我们需要的养老费用会更高,像是医疗费用、营养保健费用、护理费用等等支出都在增长。

有了福满满年金险额外加倍给付的祝寿金,可以让我们长寿的老年生活财力更充足,在减轻子女的压力同时,也能让我们的老年生活更有保障。

优势2️⃣:20年保证领取,保障你的利益

福满满年金险是保终身的养老金,活多久领多久,固定领取,直到身故。

很多人担心,万一自己没领多久就挂掉了,交了那么多钱却没领几年,亏大了......

别担心,福满满自带“20年保证领取功能”,不论是否领够20年,至少有20年的保单利益都是你的。

举个例子: 假设领取了10年,剩余10年未领取,则保险公司会把剩余10年待领取年金险总额给到受益人; 假设领取了1年,剩余19年未领取,保险会把剩下19年的待领取年金险总额给受益人。

如果领够了20年呢?还能再领吗?

当然,福满满是终身年金险,超过了20年还可以继续领,领一辈子。

福满满20年保证领取权益,可以确保我们的保单利益不受影响,是非常人性化的保障。

优势3️⃣:领取后,保单依旧有现金价值

部分养老金在开始领取后,现金价值归零,这样就没办法申请保单贷款,

而福满满养老金在领取后,现价减少但是不归零,当面临急需周转、而领取的生存年金又不够用的时候,保单所有人还可以通过保单贷款灵活用钱。

每个人的预算和需求不同,适合自己的年金险也不同,不确定购买哪款产品可以简单测一测。

✅百岁人生福享版——保证领取至80岁

百岁人生福享版,它的缴费方式选择多,职业限制比较少!

投保人可以自行选择在规定年龄,按年领取或每月领取。

这款年金险主要有以下3点优势:

优势1️⃣:保证领取至80岁

百岁人生福享版养老年金险,保证领取至80岁。

这点在一定程度上,规避了被保人开始领取年金后发生早亡造成的年金损失。

30岁男性,年交10万,交5年,总计50万保费的话,55岁起领,年领方式下保证领取年金大概是投入金额的2.8倍。

优势2️⃣:终身有现金价值

我们知道,一般的养老年金险在开始领取年金后,现金价值就会清零。

但这款养老年金险在被保人开始领取年金后,还保留了一定的现金价值。

结合保证领取的约定,它对权益人的利益保障非常实在。

如果不想每年领取养老金了,可以一次性退保,拿回一笔钱。

优势3️⃣:加保非常nice

保单前10年且在缴费期内可选择加保,每年最高增加初始基本保额的20%,随着收入增加,多储备点养老钱为将后打算。

百岁人生的保单利益和灵活性都不错,现金价值能够维持终身。

下面,我们再来详细看看这款年金的保单利益怎么样。

以30岁小明,3年交,年交10万,60岁起领取为例:

可以发现,到95岁时,小明累计领取169万,除本钱外多赚了139万,实际IRR可达3.97%

小专点评:

百岁人生福享版,终身有现价,且有保证领取,保障很不错,保单利益也是处于市场中上水平。

如果家族有长寿基因,可优先考虑这款产品。

想知道投保百岁人生福享版年金险能拿回多少钱?可以免费测一测~~

✅乐养多——长期养老保障

乐养多养老年金险,5000元起投,投保限制少,最高55岁可投。

这款产品支持加减保、保单贷款,它的核心优势在于:

优势1️⃣:投保规则宽松

低至出生满7天,高至55岁,1-6类职业都能买,除非你是超6人群。

最低5000元起,最高能满足1000万。

优势2️⃣:领取规则灵活

年龄有4个节点可选:55/60/65/70岁,满足不同人的养老需求。

比如说,富足一些的朋友,五六十岁依然不愁钱花,那就可以选择从70岁领取。

每年领取,或者月领均可:

如果想一次到手的钱更多,那就选年领;如果想每个月都有钱到账,那就选月领。

优势3️⃣:保障内容全面

1)养老身故都兼容

乐养多养老年金险,主要功能就是给被保人提供稳定的高养老现金流。

它的身故保障,也算是一大亮点。

没领取之前,如果不幸身故,那就赔现金价值&已交保费中的较大者;

如果领取了,分两种情况:

A:赔已交保费减去养老金后的余额;

B:领取的年金超过保费,则没有得赔。

2)加保和保单贷款功能

加保能满足日后想追加养老钱的需求,只是需要赶在保单前10年。

保单贷款功能,则能在一定程度上救急用,为我们规避了退保损失风险。

3)年金累计生息

如果退休后生活富足,不着急用钱,可以把没领的养老金,生息账户,二次增值!

目前的累计生息利率能达到4%,让闲钱蹭蹭往上涨,还是蛮香。

需要大家注意的是,投保这款产品时有健康告知。

接下来,我们再来看看它的实际保单利益情况。

以30岁小明,3年交,年交10万,60岁起领取为例:

到80岁时,小明累计领取106万,除本钱外多赚了76万,实际IRR达到3.66%

小专点评:

乐养多领取很高,终身有现金价值,男性领取额比一般的保证领取20年的养老年金高5-8%,女性领取额会高3-5%,而且还能加减保,有一定灵活性。

这款年金产品,适合想要超高领取或有长寿信心的朋友投保。

如果不会选或想定制专属的产品对比方案,戳下方卡片 ↓ 随时撩我~

点这里约我,给你量身定做对比方案,测算保单利益>>

✅逸安卫——领钱时间快、权益多

泰康逸安卫年金保险是一款年金账户+万能账户的快返型年金保险。

此外,这款产品在保障上还有4个突出的亮点,我们一起来看看:

优势1️⃣:最快第6年开始领钱

跟前面4款有一丢丢不一样,泰康逸安卫是一款【快返年金】,

我们从保单第6年就开始领取了,不用像一些年金险需要等到退休年金。

优势2️⃣:四重关爱金领取

和其它产品不同的是,泰康逸安卫年金保险格外“豪横”,有四重现金流:

1)特别保险金:第6-8年,每年领取额度为年交保费*对应比例

2)生存保险金:第9年开始,一直到

更多保险资讯、行业知识、保险产品百科、投保技巧等关注深蓝保保险知识频道。

- THE END -

字数:6676

来源:转载

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

新品测评

送3.5%万能账户,住养老社区,这款高收益增额寿有点香

2024-04-22

394

网红少儿重疾险升级,新增自闭症保障,价格更便宜了

2024-04-25

584

「超级玛丽10号」网红重疾险都升级了啥?和达尔文重疾险比谁更好?

2024-03-19

654

保险方案

深蓝保员工怎么买保险?最推荐这4种!便宜又实用

2024-03-27

518

全家保险这样买,保障好又划算!

2024-02-29

588

父母过了70岁,买什么保险更划算?

2024-05-02

529

热门文章

媲美一生中意!这2款增额寿,收益可超3.7%

2024-04-28

310

延迟退休,不仅仅是少领几年养老金……

2023-10-24

4.1K

44岁切掉乳房,我却迎来更“完整”的人生

2024-04-15

429

最新文章

中国人寿保险品种有哪些呢??

2024-05-05

2016

香港买保险都要体检吗?香港买保险体检多少钱

2024-05-05

1019

高端客户买香港保险好吗?高端客户买香港保险多少钱

2024-05-04

1090

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约

相关文章

坦白局!养老钱选年金保险还是增额终身寿险?

2023-08-24

1572

【年金险】增额终身寿险怎么选?增额终身寿险和年金险的区别

2023-07-04

1369

【年金险】养老年金险和增额终身寿险区别

2023-06-30

2059